1、运营商建设需求推动行业持续景气

光纤光缆的需求不仅仅是国内的需求,市场往往忽视了海外国家光纤光缆的需求。5G 商用之前,基础设施建设将先行,预计在 2020 年我国全面商用之前,光纤光缆将持续高景气。

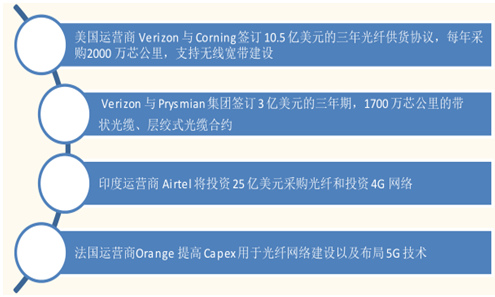

海外光纤光缆建设需求

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国光纤光缆行业运营态势与投资前景咨询报告》

对于目前整个光纤光缆行业,判断行业整体供需将保持持续的紧张状态。随着 5G、数据中心对于行业需求拉动外,中国移动的“大连接”战略、一带一路带来的海外需求以及目前国内供给端保持少数垄断的状态同样会维持整个光纤光缆产业持续成长。

2016国内FTTH端口数量

数据来源:公开资料整理

一带一路国家光纤光缆需求持续

数据来源:公开资料整理

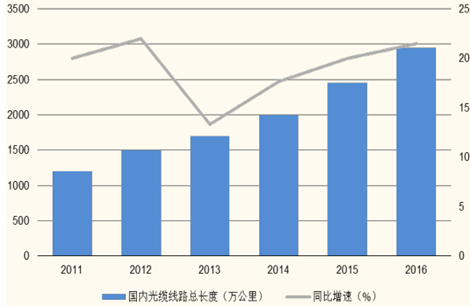

2016年,国内光缆线路总长度接近 3050万公里,同比增长 22%,历年来保持较高增速。

国内光缆线路总长度及增速

数据来源:公开资料整理

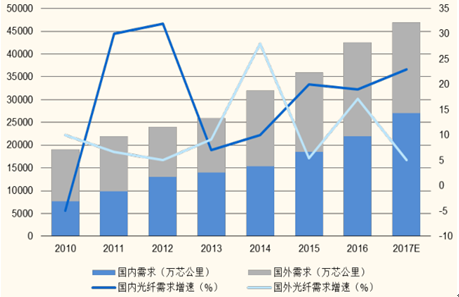

从过去来看,全球光纤市场保持超过 15%的年复合增速,而国内行业增速超过 25%。但由于受到光棒产能的制约和光纤光缆需求的提升,整个光纤光缆行业维持量价提升的状态。根据统计,全球光纤光缆 2016 年总需求为 4.25 亿芯公里,其中中国占 57%。预计今年国内光纤需求可能会超过 25000 万芯公里,增速接近 20%。

中国及海外国家光纤光缆需求预测

数据来源:公开资料整理

2、供给端:光棒产能受限

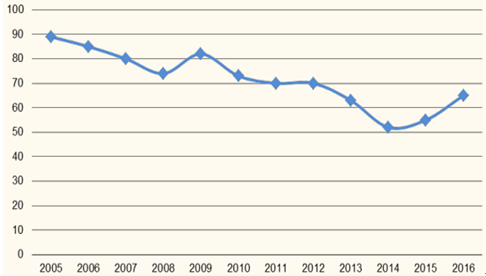

同时由于近些年来,国内光纤产能过剩,光纤价格在 2013 年起下降,而到了 2015 年,行业整体景气度回升,在 2016 年时光纤光缆集采价格达到65 元,主要是由于运营商接入网建设拉动光纤光缆需求和光棒由于反倾销带来的产能受限。

中国移动光纤光缆集采价格(元 / 芯公里)

数据来源:公开资料整理

移动固网的建设高峰至少会持续到 2018 年,而海外一带一路建设将会接力光纤光缆和光棒的需求。同时随着国内骨干网络向400G 升级将会带动新的光纤需求,市场的景气度有望长期高企。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)