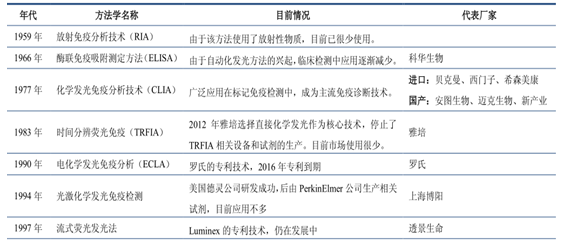

免疫诊断是通过抗原抗体特异性结合实现检测,可检测项目主要是人体各种蛋白、各种抗体及病原微生物抗原等蛋白类检测。免疫诊断技术从最开始的放射免疫,逐渐升级到酶联免疫、化学发光免疫,目前市场主流技术为酶联免疫 ELISA 和化学发光免疫分析 CLIA 技术。

免疫诊断技术发展历程

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国免疫诊断行业分析及发展趋势研究报告》

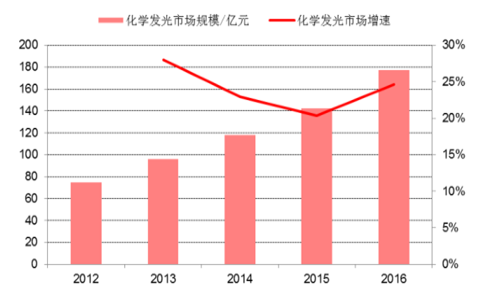

随着技术的不断发展,免疫诊断已经成为我国体外诊断市场规模最大的细分市场,约占整个体外诊断市场份额 38%,2016 年预计已超过 200 亿元。化学发光技术由于自动化程度高、精度好,正逐步取代酶联免疫,行业增速近两年预计超过 25%。酶联免疫配套的洗板机和酶免仪已基本实现国产化,化学发光则以进口品牌为主,预计占据 90%左右的市场。

2013-2016 年我国化学发光行业增速

数据来源:公开资料整理

国产龙头化学发光业务收入快速增长

数据来源:公开资料整理

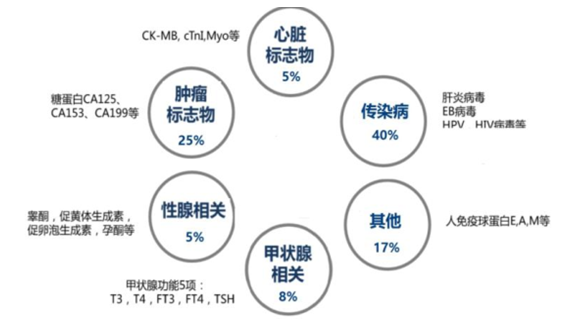

由于封闭式系统的制约,化学发光企业竞争除了仪器的先进性,试剂的齐全性也是制约销售的重要因素,目前,国内龙头企业如安图、迈克、新产业等已取得大部分试剂的注册批文,在检测菜单的丰富度上已不输于进口品牌。从临床检测量来看,传染病相关检测市场容量最大,约占到 40%,其次是肿瘤标记物约 25%,甲状腺功能和激素类检测占比也较高。

化学发光免疫诊断技术临床主要应用和份额占比

数据来源:公开资料整理

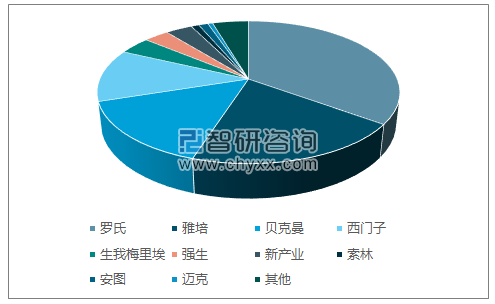

自 2010 年新产业第一台国产全自动化学发光上市,到 2017 年 6 月底共有 91 家企业 2313 个未过期试剂批件在市场销售。国产化学发光主要企业已经设立,化学发光新成立公司数量下降,新产业、安图生物、迈克生物是国内化学发光产业佼佼者,到 2017 年 7 月为止,化学发光领域超过 20 家上市/新三板企业进行相应布局。从市场表现来看,国产化学发光龙头公司近年来都保持了 40%以上的高增长;2016 年化学发光国产占比估计在10%左右,与生化诊断 70%市场占有率相比有巨大差距,进口替代有数倍空间。

2016 年化学发光市场格局和占有率

数据来源:公开资料、智研咨询整理

化学发光免疫诊断技术应用广泛,但在不同细分领域,进口品牌技术发展和侧重点不同。我们从行业调研得知,罗氏在肿瘤标志物诊断领域拥有绝对优势,雅培在传染病领域、贝克曼在激素类检测项目有较好口碑。国产厂家化学发光在上市之后,一方面快速补齐检测菜单,尽可能多的满足医院检验需求一方面也采取细分领域聚焦的战术,在细分领域各个突破,如安图生物,就已在传染病检测项目上具有一定知名度,在医院控费背景下,实现了部分临床检测项目的进口取代。

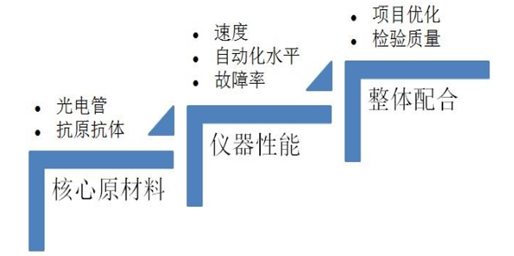

传染病领域是化学发光细分中最大的一块市场,大约占 40%左右,我们认为国产试剂在这一细分领域能较早实现突破的原因在于:病原微生物的抗原抗体制备相对人蛋白抗体可能较容易些,容易筛选到高质量的抗原抗体;同时,在仪器和试剂不断配合改进的过程中,系统检测的稳定性和准确度逐渐提升。

国产化学发光改进因素

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告

《2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告 》共八章,包含中国化学发光免疫诊断行业重点企业分析,化学发光免疫诊断行业营销策略分析,化学发光免疫诊断行业投资现状分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免疫诊断行业发展现状分析:免疫诊断市场规模快速增长,国产替代空间较为广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)