一、消费升级是推动泛家居产业发展的最核心驱动因素

收入增加是消费升级的基础,而消费者审美和生活品味的转变才是本质。消费升级是近年来的热门话题,居民收入的增加则是实现消费升级的基础性因素。但是,除了收入这一原因之外,认为由消费主力切换导致消费者审美和生活品味的提升,才是在泛家居领域真正实现消费升级的核心本质。

以厨房空间为例:90 年代,国内厨房基本没有装修、橱柜和厨电的概念,厨房也仅需要满足基本的烹饪功能即可。厨房装修主要以墙体粉刷和贴砖为表现形式,水泥台板则是厨房用品的承载,而排风扇和燃气灶基本就是全部的厨电用品。

2000 年之后,橱柜、抽油烟机、嵌入式燃气灶和电热水壶等厨房消费品开始逐渐进入 60、70 后消费者的厨房,且厨房空间的装饰品位较之前有了显著提升。但橱柜产品在空间利用方面仍然存在不合理之处。

从 2010 年开始,80、90 后消费者逐渐崛起,对厨房空间也愈发重视装饰风格、色彩搭配、空间利用以及厨房产品之间的协调性。欧美开放式厨房概念和空间利用最大化的整体橱柜,得以实现快速渗透。同时,80、90 后对于家居消费更注重享乐性和便捷性,因此更多智能化、多功能的厨电产品(烤箱、洗碗机等成为新晋厨电产品)也开始普及。

80、90后是家居产品的消费主力

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国家居市场分析预测及投资方向研究报告》

泛家居领域消费升级呈现多种表现形式,加速各成员行业的长期发展。形式一:O2O模式兴起。80、90 后作为家居消费的生力军,同时也是互联网第一代主力军。该部分人群对互联网的依赖程度高,消费时间零散化、碎片化,更倾向于借助互联网平台完成居家产品消费。在此大背景之下,家装、家具和家电企业开启了对电商平台的打造,以及对 O2O 模式的探索。电商特别是移动电商,完全打破了实体店面在时间和空间上对消费者购物的限制,真正做到了随时随地全天候消费。 形式二:品牌意识增强。根据 BCG 波士顿咨询中国消费趋势报告数据显示,新一代消费者在品牌意识方面,较上一代消费者有明显提升。目前来看,在泛家居产业的成员行业中,仅有家电行业实现了品牌化经营,而家装和家具仍处在“大行业、小公司”的状态。我们认为,新一代消费者品牌意识的增强,将有利于加速家装和家具行业集中度提升。形式三:重视产品性价比和个性化。根据相关调查数据,在家居消费过程中,品质、售后和个性化是 80、90后消费者最为关心的问题。在此种消费诉求之下,拥有完善销售和服务网络、设计能力突出、施工和制造工艺过硬的企业将直接受益。形式四:一体化服务需求兴起。相比上一代消费者“货比三家”的消费习惯,新一代消费者在家居消费过程中,更倾向于“一站式、一体化”服务。消费升级浪潮将带动家居需求的全面升级,泛家居产业迎来了最完美的发展时机。

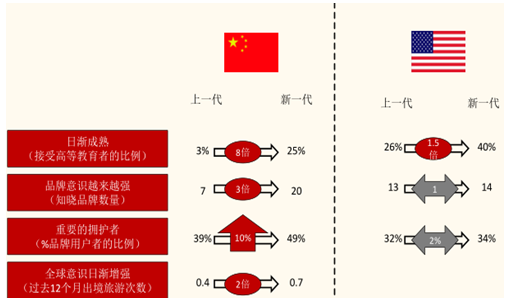

中国年轻消费者品牌关注度显著提升

数据来源:公开资料整理

80和90后消费者家居消费关注问题

数据来源:公开资料、智研咨询整理

消费者家装方式选择情况

数据来源:公开资料、智研咨询整理

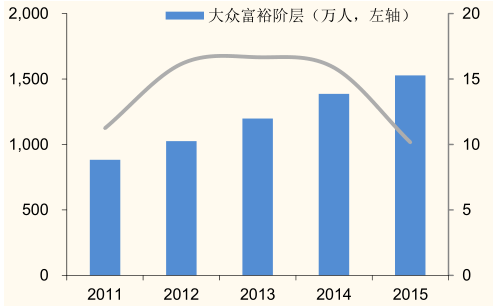

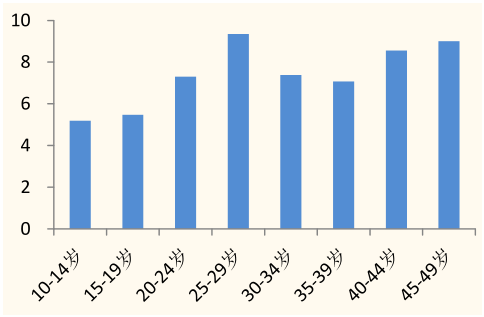

两大因素助力泛家居领域消费升级持续。因素一:中产阶级崛起 泛家居产业将或迎高速发展 。根据统计数据显示,2015 年,我国大众富裕阶层(即个人可投资资产在 60 万至 600 万人民币之间人群)人数已有 1,528 万,中国中产阶级家庭达 8,100 万户,预计 2020 年将突破 1 亿达到 1.42 亿户。从两项调查数据来看,我国无论是大众富裕阶层还是中产阶级家庭,都已经具备较大基数且增长明确。在中产阶级崛起的情况下,居家产品消费需求将一进步打开,未来高端、高品质泛家居产品销售增速将获全面释放; 因素二:泛家居消费后备军庞大。现阶段 25-35 岁人群是家居消费的绝对主力,在全国总人口中占比为 16.73%,人口总数约为 2.3 亿。而在下一个十年,10-25 岁的人群将逐渐替代 80 和 90 后消费者,成为家居消费的主力。目前来看,全国 10-25 岁人群在众人口中占比为 17.95%,人口总数约为2.46 亿。后续家居消费生力军群体庞大,且人口数量有增无减。基于以上两点原因,判断泛家居领域的消费升级必将得以持续,且消费诉求的转变与革新将更胜当下。

中产阶级确定崛起

数据来源:公开资料整理

10-25岁人群将成为下一个十年的消费主力

数据来源:公开资料整理

二、地产销售稳健成长,“泛家居” 需求无忧

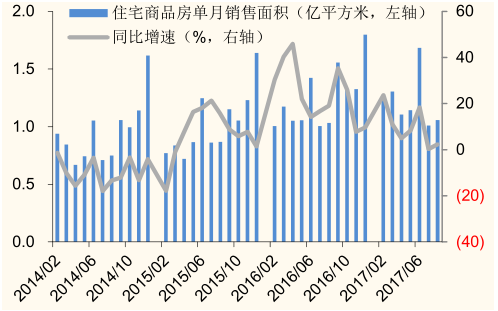

地产“小阳春”拉动相关行业增长,泛家居产业链短期市场需求充足。截至 7 月末,家具行业实现 5,180 亿元的营业收入,增速为 13%,延续了年初以来的较快成长。而家电行业在前 8 月的时间内,零售额达到 4,780 亿元,增速为 11.48%。家具和家电作为泛家居产业链的主要行业,今年能够实现快速发展,相当程度上受益于 2016 年地产“小阳春”的滞后拉动作用。今年前 8 月,国内住宅商品房累计销售面积为 8.54 亿平方米,累计同比增速为 10.30%,同比下降 15.3pct.,环比下降 1.20pct.。虽然住宅商品房累计销售增速放缓,但整体仍然保持两位数的高速增长。从商品房单月销售数据来看,今年 8 月为 1.06 亿平方米,同比增长 2.33%,环比增长4.82%。总结来看,现阶段住宅商品房销售依旧处在稳健增长状态,泛家居产业链受益地产发展的趋势不变。

今年以来家具行业收入增长良好

数据来源:公开资料整理

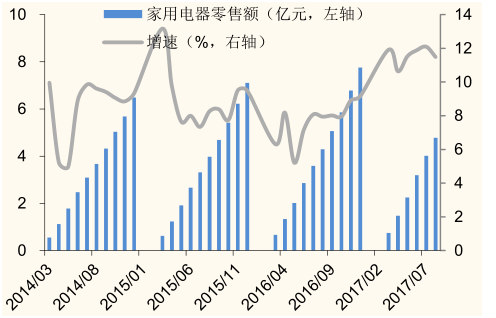

今年以来家电行业保持两位数增长

数据来源:公开资料整理

住宅商品房累计销售面积

数据来源:公开资料整理

8月住宅商品房销售超市场预期

数据来源:公开资料整理

三、“全装修+租住同权” ,构筑泛家居产业B 端增长驱动

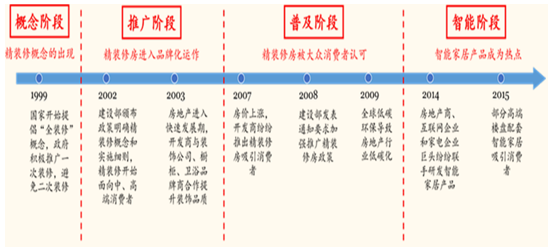

国家和地方密集出台全装修房屋政策。2016 年 2 月 22 日,《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》发布,确定了我国“十三五”期间建筑产业化的总体发展目标:要求发展新型建造方式,大力推广装配式建筑,用力争用 10年左右时间,使装配式建筑占新建建筑的到 比例达到 30%;今年出台的《建筑业“十三五”规划》和《装配式建筑评价标准》则明确指出,2020 到 年新开工全装修成品住宅面积达到 30% ,装配式建筑面积占新建建筑面积比例达到 15%,且装配式建筑必须全装修交付。在国家大力倡导和推动之下,各地政府也在近两年的时间内接连出台和落实有关建筑产业化、一体化装修和全装修住宅的相关政策。

中国精装修市场历史沿革

数据来源:公开资料整理

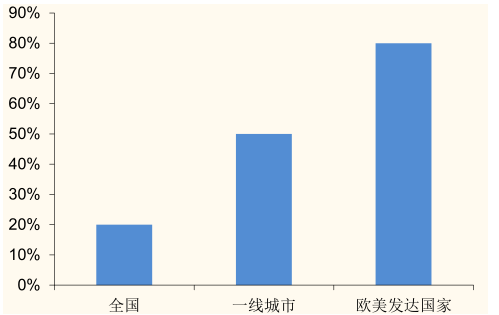

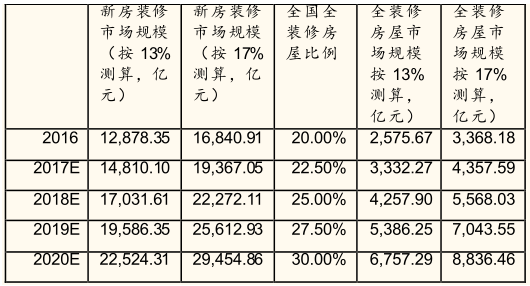

现阶段全装修房屋比例低、空间大,泛家居产业全面受益。从相关统计数据来看,现阶段国内住宅全装修比例仅为 20%左右,虽一线城市可达到50%,但与欧美发达国家相比仍有较大提升空间。结合国家全装修房屋的规划目标假设未来每年全装修房屋渗透率提升 2.5pct.,并假设未来住宅销售额每年增长 15%。同时结合新房装修收入占商品房总价(不含税)13%-17%的行业普遍规律测算,到 2020 年仅家装这单一泛家居成员行业便可新增 6,700-8,800 亿元的市场需求。全装修房屋的政策推进,将为泛家居产业链带来巨大的市场空间。

另一方面,为了顺应全装修房屋的发展方向,家具和家电行业已开始加速与地产开发商的合作。今年 3 月,家电协会房地产协会联合发布《中国房地产精装修采购白皮书》,旨在促进房地产企业与家电企业双方在线上线下实现信息交流、交易联动、共享共赢。而在家具方面,众多定制家居上市企业通过与地产商成立产业园区、合资公司等形式,进行深度合作。认为,在全装修房屋政策推进的过程中,家装、家具、家电行业的 B 端销售渠道将快速兴起,泛家居产业必将全面受益。

我国住宅全装修比例显著低于发达国家

数据来源:公开资料整理

全装修政策的推进必将扩容家装市场规模

数据来源:公开资料整理

国家推动租房市场发展,泛家居产业链 B 、C 端渠道皆迎利好。今年 6 月3 日,国务院工作厅发布《对于加速培养和打开居处租借商场的若干定见》,全面布置加速培养和打开居处租借商场工作。7 月 20 日,住建部联合发改委等 8 部委联合出台了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,并选取了广州、深圳、南京等 12 大城市作为首批住房租赁试点。截至目前,一线城市住房租赁政策已全部下发,预计未来五年,北上广深等一线城市将提供超过 250 万套租赁住房。租房新政的出台,将在一定程度上深化泛家居产业 B 端渠道的拓展,扩容产业相关行业的市场需求,尤其是在家装领域。在国家政策倡导下,国内一线城市相继出台租房新政,而在这些新政中“租住同权”成为主要方向。未来“租住同权”的兑现,将深层次激发消费者对于泛家居产业相关行业的消费热情,特别是在家具和家电领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国床行业发展动态分析及发展前景预测报告

《2024-2030年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2024-2030年床行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国家居行业发展现状分析:定制家居业务发展提速,存量房市场持续释放床垫需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![四部门联合发布《推进家居产业高质量发展行动方案》 提出以创新为引领,大力推动家居产业协同联动高质量发展[图]](http://img.chyxx.com/images/2022/0815/42507b4a424f991f0cafcded70af13db0e3d8805.jpg?x-oss-process=style/w320)