钾肥在农业生产中有重要作用。钾肥是以钾为主要养分的肥料,植物体内含钾 一般占干物质重的 0.2%~4.1%,仅次于氮元素的含量。钾在植物生长发育过程中, 参与 60 种以上酶系统的活化、同化产物的运输、碳水化合物的代谢和蛋白质的合 成等过程,对作物的生长、成熟起到重要作用。

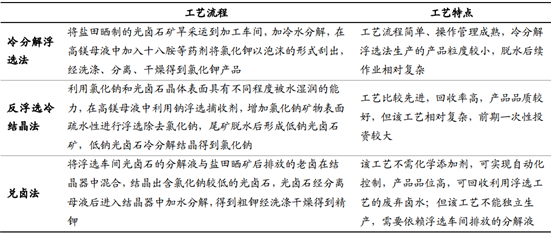

钾肥的生产过程中,原料主要有氯化钾和硫酸钾;氯化钾的有效钾含量优于硫 酸钾,所以在农业用钾起主导作用,占钾肥使用量 90%。氯化钾生产工艺经过几十 年生产实践已经比较成熟,目前主要包括冷分解浮选法、反浮选冷结晶法和兑卤法。冷分解浮选法是钾肥生产行业最早应用的成熟工艺,该工艺操作流程简单、操作管 理成熟,在国内钾肥生产行业占据主导地位;与其他两种工艺相比,冷分解浮选法 生产的产品粒度较小,脱水及后续作业相对复杂。

三种氯化钾制备工艺比较

数据来源:公开资料整理

国内外主要钾肥生产企业产能(万吨/年)

数据来源:公开资料,智研咨询整理

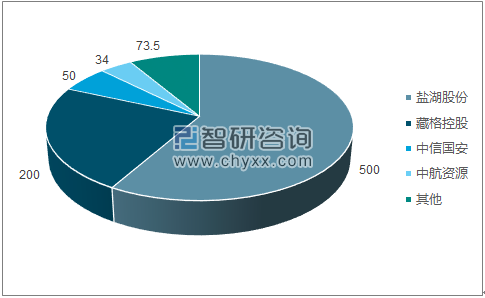

全球钾盐资源分布集中度较高, 可供经济开采的矿藏主要分布在加拿大、俄罗斯乌拉尔区、白俄罗斯、巴西、中国 等地区,其中加拿大、俄罗斯和白俄罗斯三个国家的钾资源储量合计占世界总储量 的 89%。中国钾肥行业在盐资源品位、整体产规模质量等方面在世界上处于弱势地位。因此在产能的分布情况可以看出,国内钾肥主要集中在盐湖股份和藏格控股两 大上市公司,分别拥有 500 万吨/年以及 200 万吨/年产能;在国外,北美的主要生 产商有 Potash Corp 的 1600 万吨/年、Mosaic 的 1000 万吨/年、Agrium 的 200 万吨/ 年的产能,其他的产能巨头还有俄罗斯的 Uralkali(乌拉尔钾肥)的 1200 万吨/年、 白俄罗斯的 Belaruskali(白俄罗斯钾肥)的 900 万吨/年、以色列的 ICL 的 550 万吨 /年以及智利的 SQM 拥有的 220 万吨/年的产能。

世界钾盐资源分布

数据来源:公开资料整理

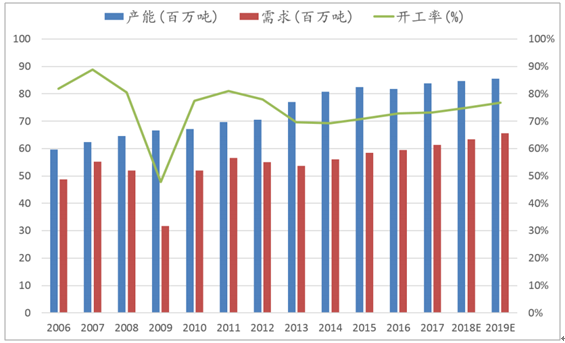

全球氯化钾产能/需求/开工率

数据来源:公开资料整理

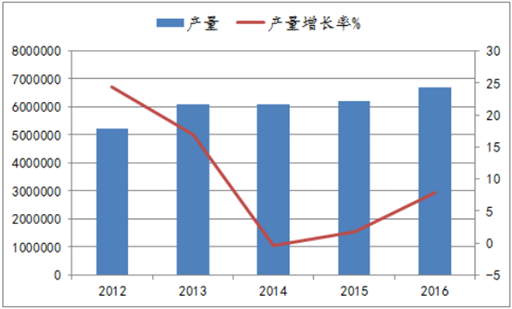

由于全球钾资源分布的不均匀,钾肥生产在地域和生产厂商方面呈现极高的集 中度。北美三大钾肥生产商和东欧两大钾肥生产商垄断了全球约 75%的钾肥产能, 是钾肥行业的寡头,对钾肥定价一直以来拥有较强的影响力,钾肥行业也一度处于 暴利状态。但从供需角度分析,随着全球钾肥产能持续扩张,钾肥市场逐步呈现出供过于求的局面。数据显示,从 2006 年到 2016 年,全球氯化钾的总产能由 5958 万吨增长至 2016 年的 8170 万吨,年复合增长率为 3.21%;全球氯化钾需求由 4879 万吨增长至 5950 万吨,年复合增长率 2%,需求增速低于供给扩张的速度。

2016 年全球人口高达 74.4 亿,预计到 2025 年将突破 80 亿人。然而可耕种土地面积增长却极为有限,预 计 2030 年全球每公顷土地供养人数为 5 人,而 1950 年则为 2 人。随着生活水平的 提高,人均食物摄入量增加,势必也将拉动粮食需求的增长。

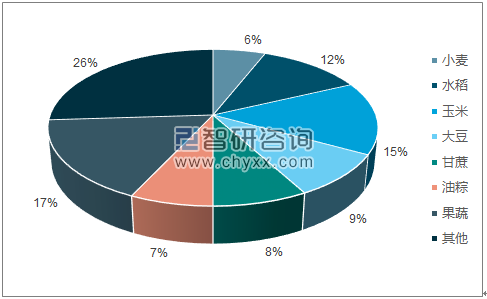

钾肥下游需求结构

数据来源:公开资料,智研咨询整理

氯化钾开工率逐年回升,市场复苏迹象初现。由于此前数年氯化钾价格低迷, 企业扩产高峰已过,市场上没有新增钾肥资源的开采,预计到 2019 年全球钾肥产 能将基本维持在 8500 万吨左右;而需求在全球经济复苏的背景下恢复增长,预计 到 2019 年全球钾肥需求达到 6570 万吨,供应增加的速度低于需求增速,钾肥行业 的产能过剩情况有所好转。据统计,当前国内氯化钾产能共计约 800 万吨,其中两大寡头盐湖股份和藏格钾肥 共享察尔汗盐湖资源,共拥有 700 万吨氯化钾产能。

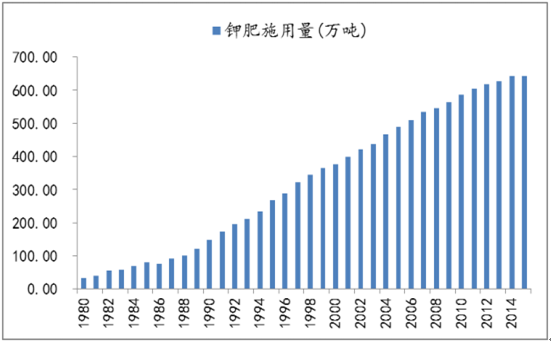

我国钾肥施用量(万吨)

数据来源:公开资料整理

国内氯化钾竞争格局(万吨)

数据来源:公开资料,智研咨询整理

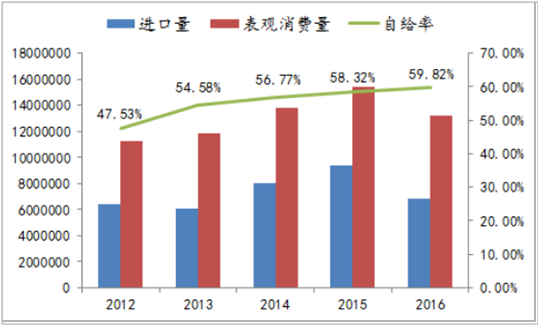

我国的钾盐资源主要分布于青海察尔汗盐湖和新疆罗布泊两处。青海察尔汗盐 湖资源以氯化钾为主,开发权利主要有盐湖股份和藏格钾肥持有;罗布泊则以硫酸 钾为主,开发权利由国投罗布泊钾盐有限公司持有。在发现罗布泊钾盐矿床以前, 国内钾资源保有储量 4.57 亿吨,仅占世界储量的 2%左右。全国共有可经济利用的 矿床 13 个,保有储量 1.64 亿吨(KCl)。钾肥供给不足与耕地普遍缺钾之间的矛盾 十分突出。随着一批钾盐新建项目的投产和固体钾盐矿床利用技术的突破,长期困 扰中国的钾肥供需矛盾得到了缓解。

国内钾肥产量及增速

数据来源:公开资料整理

我国钾肥进口依赖情况

数据来源:公开资料整理

我国钾肥产能集中,行业新进入者壁垒高。截止 2017 年,我国氯化钾总产能 约 850 万吨,主要的两大厂家依托的资源为青海的查尔汗盐湖。察尔汗盐湖钾盐资 源主要由液体钾盐资源和固体钾盐资源两种形式并存。液体钾盐资源包括晶间卤水 和孔隙卤水,可直接抽取,但随着开采时间推移,卤水采出量与品质呈下降趋势; 固体钾盐为可溶性钾石盐或光卤石,分布在石盐矿床中,因矿层薄、品位低而难以 单独开采。察尔汗盐湖钾盐资源的品质现状是制约钾肥生产的主要问题,掌握液体 钾盐资源合理利用及固体钾盐资源有效开发技术和生产工艺成为钾肥生产厂商核心竞争力所在,这也使得行业新进入者形成了比较高的技术壁垒。目前察尔汗盐湖 的开采权为盐湖股份与藏格控股所有,行业新进入者很难获得可与之竞争的资源与 技术优势。

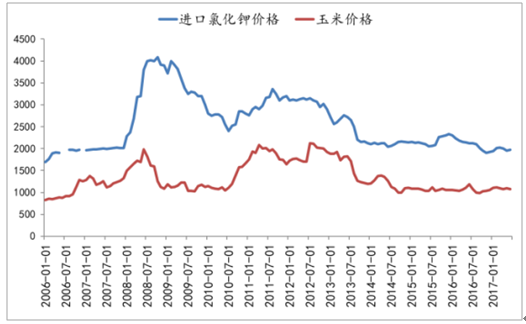

2013 年以来,随着全球粮 食连年丰产、粮食库存迅速增加,全球谷物价格连续下降,对农化产品的价格造成 了较大压力。2017 年以来,受美国主粮主产区气候干旱炎热少雨,以及作物出芽率 不及预期的影响,国际三大主粮价格均呈现上涨态势。由于氯化钾在玉米田中的大 量施用,从历史趋势上看,氯化钾价格与玉米价格有着很强的相关性,玉米价格的 变动会直接影响到农民施用钾肥的积极性。今年全球的玉米去库存政策亦初见成 效,主粮价格存在较强的底部上行动力。

氯化钾价格与玉米价格

数据来源:公开资料整理

主粮价格

数据来源:公开资料整理

国内氯化钾价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钾肥行业市场竞争态势及发展趋向分析报告

《2024-2030年中国钾肥行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年钾肥行业投资风险预警,2024-2030年钾肥行业发展趋势分析,钾肥企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)