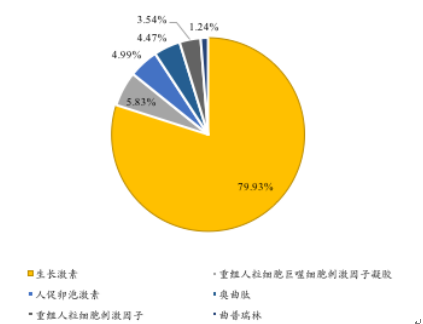

2016 年生长激素占金赛整体收入 79.93%,重组人粒细胞巨噬细胞刺激因子凝胶占 5.83%,重组人促卵泡激素占比 4.99%,奥曲肽占比 4.47%,重组人粒细胞刺激因子占比 3.54%,曲普瑞林占比 1.24%,生长激素是长春金赛的主要收入利润来源。 人生长激素(Human Growth Hormone,简称 HGH)是由人脑垂体前叶分泌的能促进身体生长的一种激素, 由 191 个氨基酸链组成, 其主要生理功能是对人体各种组织尤其是蛋白质的合成具有促进作用,通过刺激骨关节软骨和骨骺软骨生长从而达到增高的功能。 先天或后天原因所引起的生长激素缺乏症(Growth Hormone Deficiency,简称 GHD)会导致生长停滞,表现为身材矮小、发育迟缓等侏儒症, 生长激素类药物即能有效缓解这一症状。

2016 年金赛药业样本医院产品结构(%)

数据来源:公开资料整理

生长激素发展历程

数据来源:公开资料整理

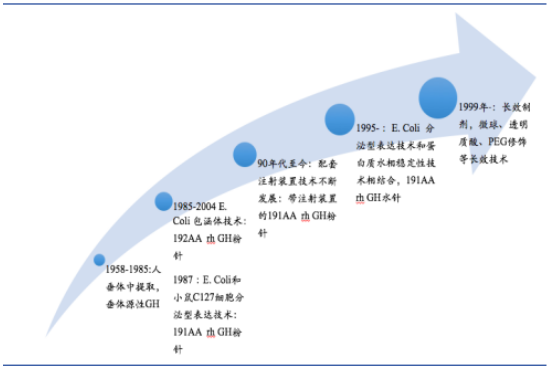

生长激素可以分为五代:第一代生长激素为人垂体中提取的垂体源生长激素,缺点是来源受限且纯度低,易受病毒污染,于 1985 年被 FDA 禁用;第二代生长激素是由基因泰克利用大肠杆菌(E.Coli) 包含技术研发出的 192 个氨基酸的基因重组人生长激素,缺点是与人天然生长激素结构不完全一致,易产生抗体。 2004 年罗氏的 Protropin 退市; 2010 年深圳科兴的赛高路退市。第三代生长激素由普通大肠杆菌表达、小鼠 C127 细胞表达分泌法获得的含 191个氨基酸的基因重组人生长激素粉针。第四代生长激素是通过大肠杆菌(E.Coli) 分泌型表达技术和蛋白质水相稳定性技术制得的含 191 个氨基酸的生长激素水针。第五代生长激素是通过微球、透明质酸、 PEG 修饰等长效技术制得的长效生长激素水针。例如罗氏的缓释长效的 rhGH 微球制剂(Nutropin Depot®)、通过抗体减少提高安全性(粉针到水针),同时通过注射装臵进步(注射器注射粉针、预混装臵粉针等)和减少注射频率提高患者依从性。

2016 年国外生长激素巨头市场销售情况

数据来源:公开资料整理

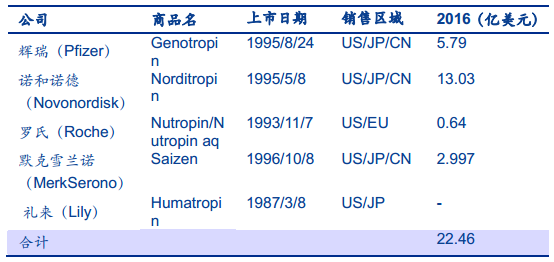

欧美生长激素市场主要由诺和诺德、辉瑞、默克雪兰诺、罗氏、礼来五大巨头占据,根据各公司年报 2016 年诺和诺德、辉瑞、罗氏、默克雪兰诺合计 22.46 亿美元(礼来数据未披露),预计整体市场规模 25-30 亿美元左右。2014 年生长激素缺乏市场销售规模接近 12.6 亿美元,未来 10 年预计将以年复合增长率 4.08%增长, 主要的增长驱动来自于长效生长激素生物改良药物的推出, 2024 年的大约 18.8 亿美元, 其中长效生长激素药物的全球销售额预计会达到 12 亿美元。

国内生长激素各企业获批历程

数据来源:公开资料整理

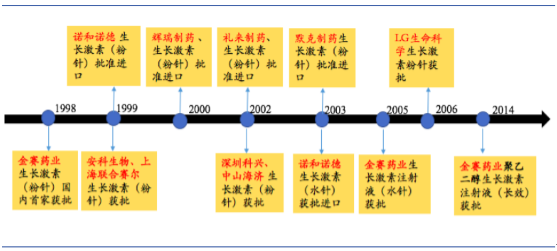

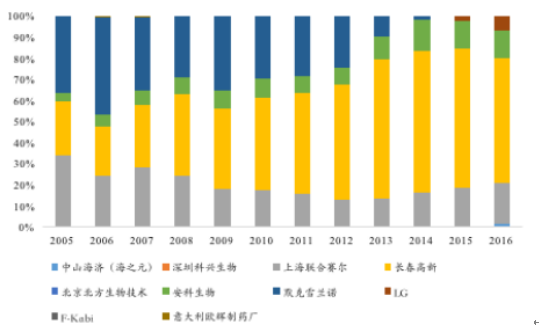

国内重组生长激素市场规模从 2005 年的 4155.67 万元增长到 2016 年的 2.90亿元, 2005-2016 年复合增长率 19.32%,预计终端市场规模 20 亿左右, 2016 年较去年同期增长 34.12%,增长显著。目前国内市场竞品主要有默克雪兰诺(进口)、 LG life(进口)、长春金赛(国产)、安科生物(国产)、上海联合赛尔(国产)、中山海济(国产) 6 家。 2016年样本份额分别为长春高新 59.35%、联合赛尔 19.00%、安科生物 12.90%、 LG 7.04%、中山海济 1.73%,国产垄断市场。随着国内企业竞争力提高,特别是长春高新 2005 年重组生长激素水针的上市,进口企业默克雪兰诺在中国的市场份额不断被吞噬,从 2005 年的 36.38%(2006 峰值 45.60%)至 2016 年份额已不足 1%(0.005%),2014 年退出中国市场,逐渐退出竞争。

2005-2016 年样本医院生长激素市场规模及增速

数据来源:公开资料整理

2005-2016 年样本医院生长激素竞争格局

数据来源:公开资料整理

生长激素厂家及类型

数据来源:公开资料整理

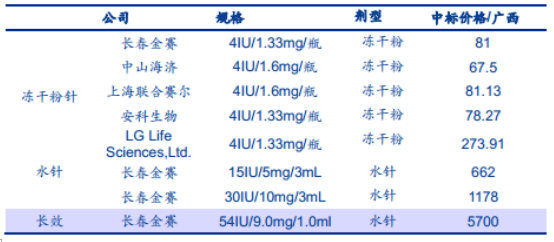

生长激素的发展趋势是水针替代粉针,长效替代水针。生长激素粉针由于冷冻干燥技术影响蛋白质的空间结构, 在保持蛋白质空间结构存在一定的劣势,水针与天然结构保持一致,能够确保最大的生物活性,在临床应用上具有明显优势。而长效生长激素可以显著提高患者的依从性,将患者的给药频率由 1 天/次降低到 1 周/次。从广西省招标数据来看,粉针剂型以 4IU 为例进行对比,进口企业 LG 中标价格较高,无价格优势,长春金赛 4IU/1.33mg/瓶中标价格 81 元,而水针和长效凭借独家剂型获得差异化定价,竞争优势明显。

生长激素国内外招标数据对比(广西为例)

数据来源:公开资料整理

从市场空间来看,目前生长激素主要用于儿童和青少年因生长激素分泌不足引起的矮小症,根据中华医学会儿科学分会数据,国内儿童矮小症发病率约为 3%,所有矮小症人口中 4-15周岁需要治疗的患儿有 700 万人左右,其中 1/3 为病理性,大约 210 万人左右。治疗方案按0.1~0.15IU/kg.d,儿童平均体重约 30-40kg,日均生长激素使用量为 3-6IU 之间, 根据招标数据大体测算粉针、水针、长效年治疗费用分别为 2-3 万、 5-6 万、 9-10 万,如果按照 20%的治疗率进行测算(粉针),市场空间 126 亿左右,根据 PDB 样本医院数据估计终端市场仅有20 亿左右,市场深入挖掘潜力尚大。

生长激素国内外获批对比情况

数据来源:公开资料整理

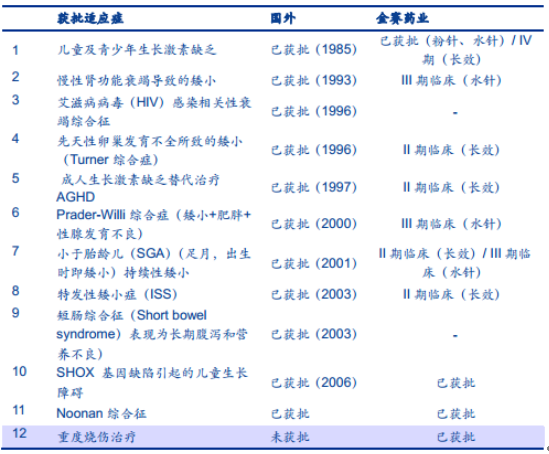

未来矮小症人群进一步挖掘、适应症拓展、二三线市场下沉有望带来国内生长激素市场空间扩容。从适应症来看,国外生长激素 FDA 批准的适应症较多包括儿童生长激素缺乏、慢性肾功能衰竭导致的矮小等 11 种,国内获批适应症主要集中在儿童生长激素缺乏和重度烧伤治疗。金赛药业目前已获批适应症包括儿童生长激素缺乏、 SHOX 基因缺陷引起的儿童生长障碍、 Noonan 综合症、重度烧伤治疗四种适应症,另外先天性卵巢发育不全导致的矮小(Turner 综合征)、特发性矮小(ISS)、成人生长激素缺乏替代治疗(AGHD)、小于胎龄儿持续性矮小(SGA)四种适应症获批长效生长激素 II 期临床,而 Prader-Willi 综合征和小于胎龄儿持续矮小(SGA)生长激素水针获批 III 期临床,未来临床试验通过,长春金赛生长激素产品将合计获批 10 种适应症,潜在市场空间有望增大。

促卵泡激素(FSH)为促性腺激素,能够促进卵泡的生长和发育,刺激卵巢合成和分泌雌激素,刺激黄体生成激素受体的形成, 临床主要用于多囊卵巢综合症的促排卵和不孕不育辅助生殖领域。根据 PDB 样本医院数据国内促卵泡激素市场规模由 2005 年的 1.10 亿元增至 2016年的 6.94 亿元, 2016 年较去年同期增长 23.32%, 2005-2016 年复合增长 18.25%,预计终端市场规模 30 亿元左右。

2005-2016 年促卵泡激素样本医院销售情况

数据来源:公开资料整理

2005-2016 年促卵泡激素样本医院竞争格局

数据来源:公开资料整理

FSH 早期是从绝经妇女尿液中提取并分离得到高纯化, 20 世纪 90 年代雪兰诺和 Organon(欧加农, 2009 年被默沙东收购)相继上市重组促卵泡激素,并迅速抢占市场, 目前国外基本为重组促卵泡激素。

国内促卵泡激素(FSH) 获批情况

数据来源:公开资料整理

目前国内重组促卵泡激素市场竞争者主要有默克雪兰诺(重组人促卵泡激素 α)、欧加农(重组人促卵泡激素 β)、长春金赛(重组人促卵泡激素 α、 β)、 丽珠集团(尿提取促卵泡激素)、 IBSA(尿促卵泡激素)、天伟生物 6 家。 其中雪兰诺以 60.57%的市场份额在国内促卵泡成熟激素市场处于绝对主导地位。

相关报告:智研咨询发布的《2017-2023年中国生长激素行业竞争态势及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)