一、尿素行业概述

尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

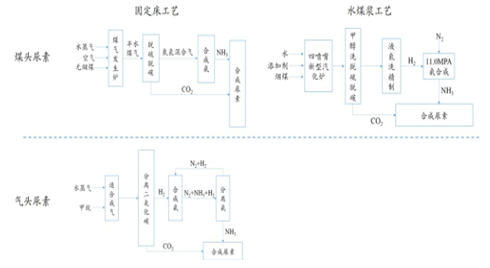

尿素生产工艺

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国尿素市场专项调研及投资方向研究报告》

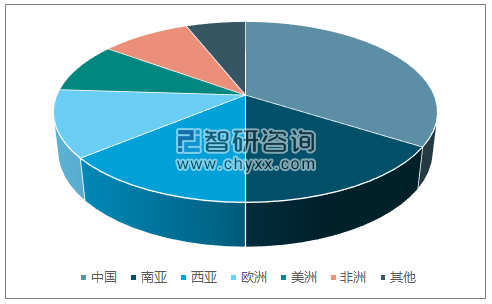

全球来看,尿素产能最高的两个地区为东亚与南亚,分别约为 9133 万吨与 3414万吨,其中又以中国和印度的产能为主,占全世界尿素产能的 42%与 16%,制备工艺以煤头工艺为主;西亚、东欧及中亚与北美总计产能约 5687 万吨,占比 27%,制备工艺以天然气为原料的气头工艺为主。中东(西亚)与俄罗斯(东欧)依托得天独厚的天然气资源使用气头工艺制备尿素,成本低廉,加之北美页岩气革命导致的天然气价格暴跌,使得这些地区制备天然气时有着显著的成本优势。

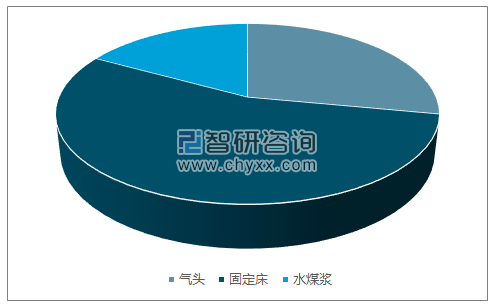

我国由于煤多气少的格局,尿素生产主要以煤头为主,产能占比 72%,其中固定床工艺占 55%,水煤浆工艺占 17%;气头尿素产能占比为 28%。

国际尿素产能分布

数据来源:公开资料、智研咨询整理

国内尿素不同生产工艺占比

数据来源:公开资料、智研咨询整理

二、供给端:去产能不断深化,生产格局正在重塑

1、全球尿素产能扩张基本结束,行业底部国内小产能逐步出清

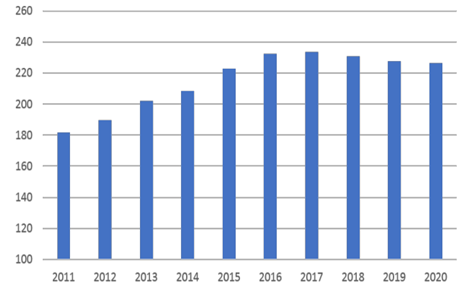

全球尿素产能高速增长期接近尾声。2011-2015 年是国际尿素产能大规模投放的高峰时间,全球尿素产能从 1.82 亿吨增长至 2.23 亿吨。2016 年在国内去产能的背景下,国外尿素产能增加 500 万吨,全球尿素总产能基本与上年持平在 2.2 亿吨左右。由于部分原本计划于 2016 年底投产的国际尿素产能已延迟至 2017 年,包括美国爱荷华州两个年产能供给 160 万吨、印度和马来西亚年产能分别为 130 万吨的尿素工厂,预计 2017 年国外产能增长达到 400 万吨,而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近 500 万吨,全球尿素总产能或将出现负增长。

由于自 2012 年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在2015-2017 年的海外产能投放高峰结束之后,未来 5 年海外几乎无大规模新增产能。认为全球尿素产能已经在 2015-2017 年达到阶段性峰值,预计未来三年全球的尿素总产能将从高点有小幅回落。

全球尿素产能

数据来源:公开资料整理

海外尿素成本大幅下降,尿素价格长期受压。2012 年以来,由于美国页岩气革命导致的天然气成本大幅降低,国外低成本尿素拉低全球尿素价格,我国尿素出口受到一定冲击;叠加粮食价格大幅下跌导致农民用肥需求有所萎缩,我国尿素价格长期低迷,徘徊在行业的平均成本线附近。

去年 8 月,尿素价格一度跌破 1200 元/吨,此后随着上游原材料煤炭价格的快速上涨,尿素价格也有了较为明显的反弹,截至目前,市场均价反弹至 1500-1600元/吨。

尿素市场均价(元/吨)

数据来源:公开资料整理

2016 年行业大幅亏损,困局中初见破局良机。据统计,2016年氮肥行业亏损 93.8 亿元;规模以上氮肥企业 286 家,其中亏损企业 145 家,而规模以下企业几乎全部亏损。2016 年氮肥的惨淡情景与产能过剩、优惠政策消失等多重压力有关。由于不利因素激增,越来越多的生产企业退出市场,2016 年共退出合成氨产能 292 万吨/年,退出尿素产能 433 万吨/年。进入 2017 年,随着供给格局的边际改善,以及国家出口退税政策利好,在冬储备肥的消费旺季即将到来时,尿素行业迎来破局良机。

据统计,当前我国尿素有效产能约为 8000 万吨,去年同期约为 8455 万吨,2015年尿素产能为 9015 万吨,我国尿素产能已经连续两年出现下降。中国氮肥工业协会对行业产能退出设臵了明确目标:“十三五”期间关停尿素产能 1300 万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于 100%的企业。目前国内尿素产能距离关停 1300 万吨的目标仍有一定距离,尿素去产能仍在不断深化中,预计到 2020年,我国尿素产能将稳定在 7500 万吨左右。

中国尿素产能(百万吨)

数据来源:公开资料整理

2、原煤大幅上涨,成本优势成行业制高点

将三种尿素制备工艺从前期投资、成本差异以及原料资源进行比较,原料资源丰富、制备成本最低的水煤浆工艺将在未来尿素价格上涨中最先收益,并且受制于国内天然气资源短缺、价格上涨,气头工艺尿素在成本上已经失去竞争优势,将在产能出清中被逐步淘汰;同样,能耗大、成本高、污染严重的传统固定床尿素制备工艺也将加速退出。

从前期投资来看,固定床制备工艺技术壁垒低,几无投资门槛;气头工艺对设备要求也不如水煤浆严格,因为其主要制备成本至少 70%来自于天然气价格成本。但反观水煤浆制备工艺,由于其粉煤气化的技术复杂,对设备要求高,需要极大前期投资成本,按照目前的投资标准,年产 50 万吨尿素的水煤浆工艺装臵需 30 亿元前期投资,这对于不论是经营状况不佳的固定床制备企业或者受制于天然气价格的气头工艺企业来说都是一笔不小的投资,极大程度上导致了以这两种制备工艺为主的企业转型困难的局面。

国内烟煤/无烟煤坑口价(元/吨)

数据来源:公开资料整理

从资源角度看,虽然天然气相比煤炭属于清洁能源,热值高且相对环保。但是我国是多煤少气的资源格局,需要进口天然气来满足国内需求,在优先满足居民用气的前提下,此前气头尿素企业出现过无气可用被迫停工的情况。在煤炭资源丰富,尿素产能过剩,水煤浆工艺逐渐成熟的局面下,利用资源短缺的优质能源生产尿素已不再符合国家的能源战略。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国尿素行业市场全景调研及前景战略研判报告

《2024-2030年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。