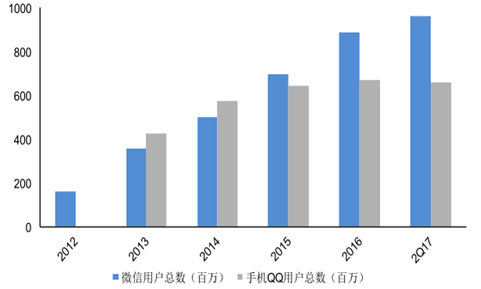

一、第一大趋势:流量变贵,新客户获取成本持续提高

微信用户数量是中国移动互联网用户数量的最佳代理变量,因为几乎人人都有微信,而且大部分人日常只使用 1-2 个微信号。2012-16年,微信用户在以每年 1.5 亿以上、每个季度环比 4000 万以上的速度增长;2017 年第二季度,这个势头结束了,微信用户环比仅增长 2700 万,手机QQ 用户还出现了环比下滑。按照统计,2017 年 8 月,全国活跃的智能移动设备(包括手机和平板)达到 10.8 亿部,适龄人群几乎都成为了移动互联网用户,“流量红利”用完了。

中国人口显然不太可能再出现急剧增长了,所有互联网公司都必须正视一个事实:“增量市场”一去不复返了,现在是“存量市场”,用户数量和结构都趋于固化,未来将是博弈论所谓的“反复博弈”时期,这不仅是互联网公司与用户的“反复博弈”,也是互联网公司之间的“反复博弈”。既然流量增长的势头结束了,单位流量必然会变贵,获取新用户的成本必然会提高。此外,新用户变成老用户之后,口味会更加挑剔,尝试新鲜事物的倾向会下降。对于移动应用来说,不但新用户更难获得,老用户的留存率也成为难题。

微信和QQ月活用户在 2017年都出现滞涨或下滑(单位:百万)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国微信支付市场现状研究分析及未来发展前景预测报告》

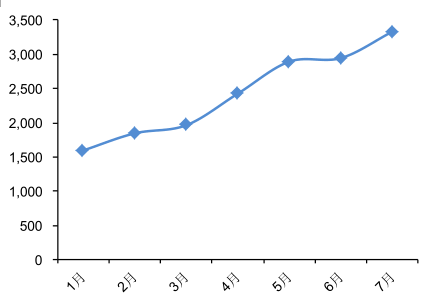

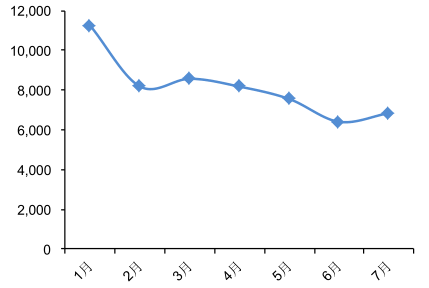

统计显示,2017 年 1-7 月,在渠道花钱买量的手游数量一直在攀升,到了 7 月,竟然有 3300 多款游戏同时进行渠道买量。然而,手游用户盘子并没有成比例的扩大,同类产品的竞争越来越激烈。结果,单款游戏的平均注册激活人数从 1 月的 1.1 万下降到 7 月的 6800左右。对于广大中小游戏发行商来说,剩下的道路已经不多:要么采取渠道联运乃至“渠道对赌”等激进的发行措施,最大限度地争取渠道流量;要么依靠口碑效应,寄希望于核心玩家群体和自媒体的宣传。对于其他移动应用来说,可行的无非也是这两条道路。

2017 年 1-7 月买量游戏数量

数据来源:公开资料整理

2017 年 1-7 月买量游戏平均激活人数

数据来源:公开资料整理

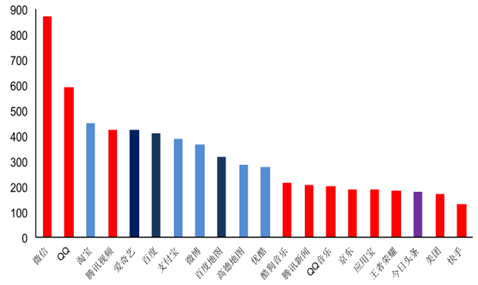

在流量变贵、用户获取成本大增的情况下,移动互联网的“马太效应”日益明显,头部移动应用成了几个互联网巨头的天下。2017 年 6 月,全国月活用户数量最高的 20 款移动应用(不包括浏览器、杀毒、输入法、相机等工具类应用),有 11 款是腾讯系(其中腾讯 8 款,腾讯战略投资 3 款),5 款是阿里系(其中阿里 3 款,阿里战略合作 2 款),3款是百度系;前 20 名里唯一不属于 BAT 旗下的应用是今日头条。如果计算用户的使用时间,那么腾讯的压倒优势更加明显。毫不夸张的说,从用户盘子和用户黏性的角度看,当前的移动互联网市场只有“腾讯系”和“非腾讯系”,寡头垄断格局非常稳固。

2017年6月月活用户最高的 20 款移动应用(单位:百万)

数据来源:公开资料整理

二、第二大趋势:用户自主性提高,“用户找产品”成为常态

在移动互联网从上半场(增量市场)进入下半场(存量市场)之后,用户的自主性有了显著提高。原因很简单:当新用户停止进入市场,存量用户慢慢都会变成经验丰富的老用户,他们不容易被广告、渠道推广和简单的社会化营销所说服,更愿意自主寻找产品和服务。在过去几年,移动互联网最流行的概念是“洗用户”,一批用户洗完之后可以换一批继续洗;现在则是“用户洗不动了”。这就给移动应用厂商提出了新的挑战:必须提高产品质量,在内容和服务上投入重兵,做出差异化。

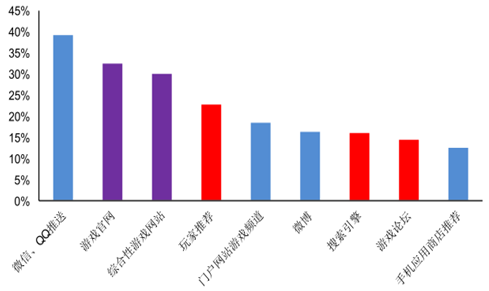

2017 年上半年,手游玩家得知一款游戏的主要方式有:微信或 QQ 推送,游戏官网,综合性游戏网站,玩家推荐,门户网站,微博,搜索引擎,游戏论坛,手机应用商店等。其中,“玩家推荐”“搜索引擎”和“游戏论坛”是典型的“自主得知”,玩家自身的能动性最重要;“游戏官网”“综合性游戏网站”也带有一定的“自主得知”属性,玩家首先要有寻找新游戏的动力,才会去拜访这些网站。被许多游戏发行商寄予厚望的应用商店(刷榜、广告等),反而沦为一个不太重要的宣传方式。“玩家找游戏”正在取代“游戏找玩家”。

2017 年上半年玩家得知一款游戏的方式

数据来源:公开资料整理

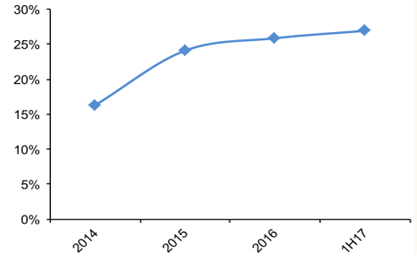

在非游戏领域,缺乏稳定流量来源的特色应用,也可以依靠用户的自主性实现较快增长。网易云音乐是一个典型例子:腾讯旗下的酷狗音乐、QQ 音乐和酷我音乐都拥有庞大的用户群,还拥有微信和 QQ 的导流优势,但是网易云音乐在 2017 年上半年仍然依靠种子用户和社交网络的口碑效应,实现了 44%的用户增长。网易考拉(包括严选)的用户基数远远低于主流电商应用,而且缺乏阿里系、腾讯系那样的流量入口,却在 2017 年上半年实现了综合性电商应用里最快的用户增速,而且中高端用户的比例位居同行前列,也是依靠着用户的自主发现。当然,“依靠用户自主性”不等于“不做宣传推广”;但是,在用户自主性提高的大背景下,通过种子用户的积极性和口碑,可以在营销上做到事倍功半,打破移动互联网的“马太效应”。

网易云音乐虽然月活用户不高,增速却很快

数据来源:公开资料整理

网易考拉的用户增速和用户消费能力都很高

数据来源:公开资料整理

三、第三大趋势:线上线下一体化,互联网与传统行业界限模糊

随着移动互联网“流量红利”耗尽、线上获客成本越来越高,线下市场受到了互联网巨头的重视。2011-12 年,以京东、小米为代表的企业遵循以线上打击线下的“互联网思维”,将传统企业逼的节节败退;2016-17 年,互联网巨头却纷纷放下“互联网思维”,拥抱线下客户、线下场景。首先,线下市场给互联网公司提供了性价比较高、相对新鲜的用户获取方式;其次,线下市场让互联网公司看到了新的商业模式和变现渠道。互联网行业“蚕食”传统行业的时代结束了,现在是两者融合的时代。

近年来,互联网公司不断加强电梯电视、楼宇海报、电影映前广告等“生活圈广告”的投放力度,2016 年生活圈广告投放增速最快的广告主包括电商、O2O、流媒体、互联网金融等各个领域的互联网巨头。中国最大的生活圈广告代理商——分众传媒,近年来自互联网行业的广告收入占比不断提升。除了线下广告投放,以今日头条为代表的一批互联网公司还成立了庞大的地面推广团队,在三四线城市和城郊结合部直接获取客户。没有地推团队的互联网公司,往往也借助代理商、合作伙伴的力量,加强线下直接推广。

2016 年互联网公司生活圈广告投放增速

数据来源:公开资料整理

分众传媒来自互联网行业的广告收入比例

数据来源:公开资料整理

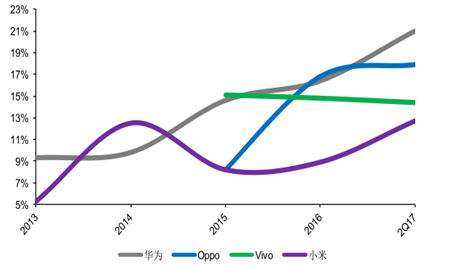

为什么互联网公司要借重线下广告和地推?第一是因为线上获客成本日益昂贵,线下获客反而相对便宜。第二是因为线下推广能接触到相对新鲜、同质化程度较低的用户,达到较高的留存率。以游戏推广为例,所有产品在线上都会通过今日头条、腾讯广点通、百度推广、手机应用商店等渠道买量,大同小异,用户很容易产生厌倦情绪,出现“洗不动用户”的现象;线下广告和地推接触到的则可能是完全不同的用户群,实现差异化流量导入。尤其是一些轻度移动网民(例如中老年人)和新移动网民,很容易被线下推广所吸引。

国产手机的市场份额消长,是线下获客日益重要的缩影

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国元宇宙+影视行业现状及未来趋势分析:元宇宙将为影视内容创作带来更加广阔的想象空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)