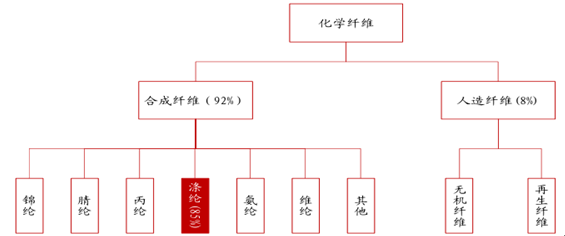

化学纤维分为人造纤维和合成纤维两大类。两类的主要区别是原料不同。人造纤维是以含有天然高分子化合物(纤维素)为原料,合成纤维是以石油、天然气、煤及农副产品等为原料。

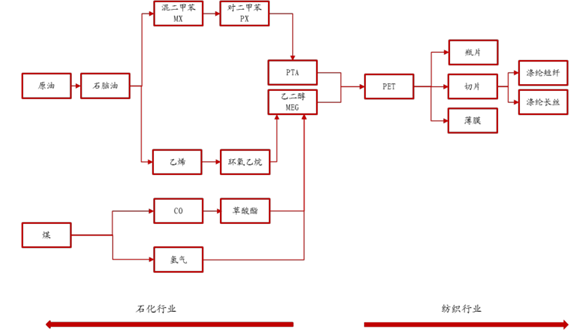

涤纶纤维涤纶又称聚酯纤维,是以精对苯二甲酸(PTA )和乙二醇(MEG)为原料经过缩聚反应而制得的成纤高聚物——聚对苯二甲酸乙二醇酯(PET),经纺丝制成的纤维。1941 年,涤纶在实验室研制成功。50 年代开始,涤纶在世界各国得到迅速发展。1972 年,涤纶的世界产量超过其他各种纤维,成为合成纤维的第一大品种,占合成纤维的85%。我国已成为世界上涤纶产量最大的国家,2016 年我国涤纶长丝产量达 3048 万吨,世界涤纶长丝产量的 70%以上。

化纤分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国化学纤维行业市场运营态势与投资战略咨询报告》

涤纶产业链

数据来源:公开资料整理

涤纶具有结实耐用、弹性好、耐腐蚀、耐光性好、易洗快干等特点,用途非常广泛,不仅可以纯纺,还可以与各种纤维混纺或交织。目前,涤纶下游需求有 52%来自服装,33%来自家纺,还有 15%来自产业。依据生产工艺的区别,涤纶长丝产品主要分为初生丝、变形丝和拉伸丝。

涤纶长丝分类

数据来源:公开资料整理

涤纶下游需求

数据来源:公开资料、智研咨询整理

涤纶长丝生产按其使用原料状态的不同,可以分为熔体直纺和切片纺两类。熔体直纺是将聚合后的聚合物熔体直接送往纺丝,切片纺则需将高聚物熔体经铸带、切粒等纺前准备工序而后送往纺丝。

熔体直纺与切片纺比较

数据来源:公开资料整理

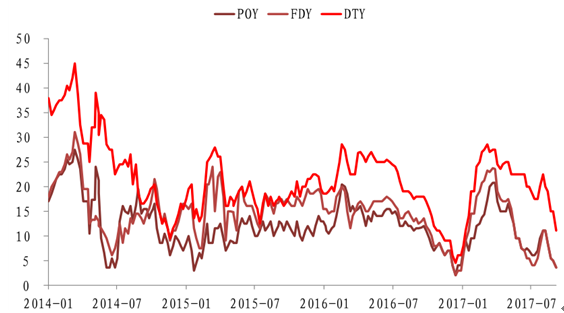

最近5年,涤纶价格呈现先下降后上升的趋势,2016 年一季度价格跌到谷底之后开始反弹。相较于2016年 7 月,POY、FDY、DTY 价格增幅分别为 16.73%,17.11%和 13.78%。涤纶的柯桥纺织价格指数在 2014 至 2016 年低位波动后,自 2016年下半年开始上涨。

POY , FDY ,Y DTY 价格(元/ 吨)

数据来源:公开资料整理

POY 价差(元/ /

数据来源:公开资料整理

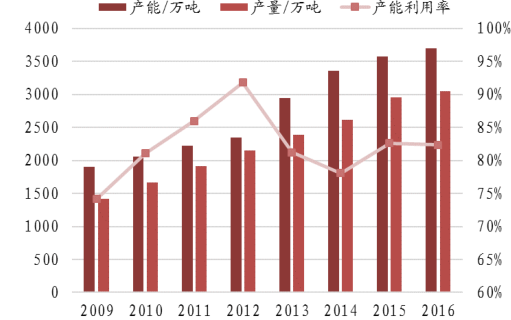

产能产量逐年上升,产能利用率小幅上涨。涤纶长丝的产能从 2009 年的 1908 万吨增长至2016 年的 3701 万吨,复合增长率为 9.93%。产能利用率从 2014 年低点稳步提升,目前维持在 82%左右。

涤纶长丝产能产量(万吨)

数据来源:公开资料整理

涤纶长丝产能集中在浙江、江苏

数据来源:公开资料整理

预计到 2019 年,涤纶长丝行业八十余家企业中前十大企业产能占比达到 48%;产能 区域化集中,预计到 2019 年浙江省产能占比将接近 60%。

从2012 年开始累积淘汰 200 多万吨产能;预计2017年新增产能在 100 多万吨,加上复产产能预计在 200 万吨左右,和涤纶长丝 6-7%的需求增速对应 200 万吨新增需求量基本匹配;明年新增供给预计也在 200 万吨左右,行业集中度在不断提升,供给压力不大,行业景气度有望持。

2016 年末,涤纶长丝各产品库存下降至历史低位,2017 年 2、3 月份受春节影响,下游纺织业开工率低,而涤纶企业在春节期间照常生产,涤纶长丝库存累积,四月以来,市场产销情况良好,库存水平不断降低,2017年 6 月末 POY、FDY 库存下降至 6 天左右,相比于2016年同期低了 8-10 天,9 月份库存创了近几年同期新低。

涤纶长丝库存天数

数据来源:公开资料整理

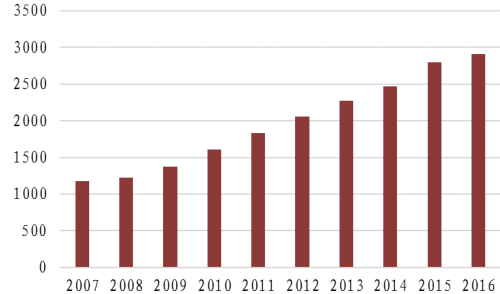

涤纶表观消费量由 2007 年的 1179 万吨增至 2016 年的 2905 万吨,复合增长率 10.5%。涤纶长丝消费量的增长与下游纺织业的需求有密切关系。从柯桥纺织总景气指数可以看出,16 年下半年后纺织业景气度回升明显,至 2017年初,纺织景气情况已创近 5 年以来的新高。

表观消费量(万吨)

数据来源:公开资料整理

7 月初下游织机厂装臵负荷率达 76%,相比于往年同期的 60%左右而言,开工率大大增加,下游纺织业的景气会拉动涤纶丝的需求,进而对涤纶长丝价格有一个向上拉升。传统上 6-8 月份是涤纶长丝的需求淡季,主要是因为夏季用电高峰下游纺织企业用电受限,加之纺织业生产在高温环境下容易导致生产事故,下游企业往往会关闭一部分产能,减少生产任务。2017年的下游需求强劲叠加供应端装臵检修,环保整顿,形成了淡季不淡的局面。入秋以后,下游织机厂加紧生产冬装,是传统的涤纶需求旺季,“金九银十”行情值得期待。

下游织机开工率

数据来源:公开资料整理

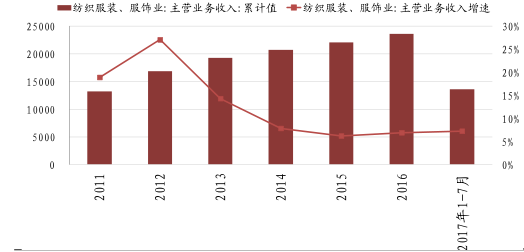

截至17 年 5 月底,中国纺织服装、服饰业主营业务收入为9225 亿,同比增长 7.7%。

2017 年 5 月,全国百家大型零售企业零售额同比增长 5.3%,增速高于上年同期11.4个百分点,全国 50 家重点大型零售企业零售额同比增长 4.1%,增速高于上年同期 8.2 个百分点。消费终端的回暖带动了纺织行业景气度的回升。

下游织物及服装的出口额增速都呈现复苏态势,其中纺织纱线、织物及制品的出口额增速更是扭负为正。纺织服装行业出口回暖;内需增强,有望稳步复苏,进而拉动上游涤纶长丝的需求。

纺织服装业主营业务收入(万元)

数据来源:公开资料整理

大型零售企业零售额当月同比

数据来源:公开资料整理

纺织、服装出口累计同比增速

数据来源:公开资料整理

8 月 17 日,《进口废物管理目录》(2017 年)发布,自 2017 年 12 月 31 日起,来自生活源的废塑料(8 个品种)被列入《禁止进口固体废物目录》,其中包括 PET 的废碎料及下脚料。从趋势来看,废 PET 进口量呈增长趋势。若禁令严格实施,再生料原料供给收缩,推动再生料价格上涨,原生-再生价差收窄,部分再生料需求会被新料替代,将同时增加国内原生塑料及聚合单体的需求。目前我国有再生聚酯产能约 1,000 万吨,再生棉型短纤和再生三维短纤占比近90%,再生长丝产能占比在10%左右。

废T PET进口量(万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学纤维行业市场运行现状及投资前景分析报告

《2024-2030年中国化学纤维行业市场运行现状及投资前景分析报告》共十章,包含中国化学纤维产业链全景梳理及布局状况研究,中国化学纤维行业重点企业经营情况分析,中国化学纤维行业市场前瞻及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。