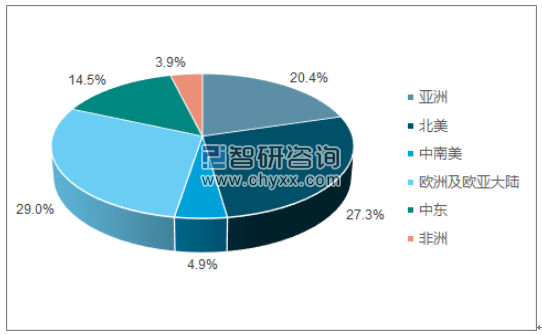

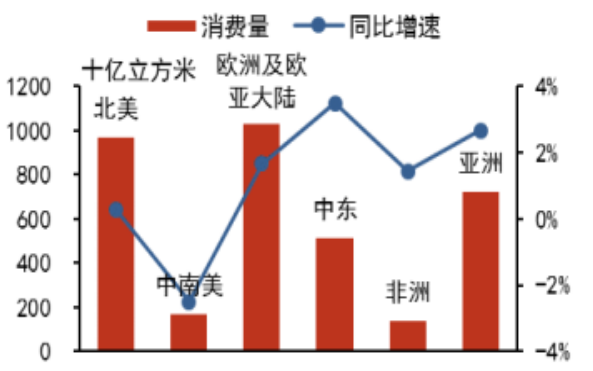

从需求侧上看, 由于欧洲和北美天然气产业发展较早,已经形成成熟的产业链结构和消费需求,因此欧洲与北美地区是全球主要的需求来源。 2016 年, 欧洲及欧亚大陆天然气消费量为 10,299 亿立方米, 占全球总消费量的 29.1%;北美天然气消费量为 9,680 亿立方米,占全球总消费量的 27.3%。 但是,近年来由于经济形势下行, 欧洲地区的需求占比逐年下降; 相反, 经济活力较强的亚太地区的需求量占比却在快速上升, 其上升的速度甚至快于其生产量增长的速度, 导致亚太地区天然气供需缺口逐年扩大。

2016 年各地区天然气消费量量占比

数据来源:公开资料、智研咨询整理

2016 年各地区天然气消费量及同比增速

数据来源:公开资料整理

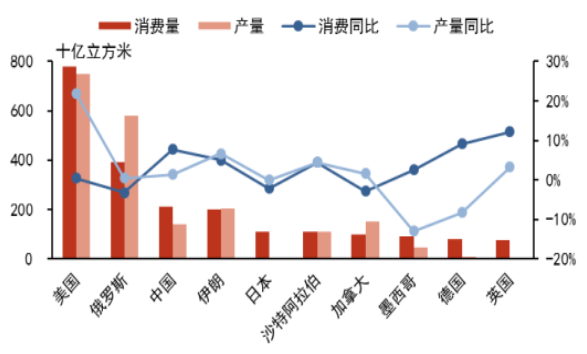

目前,美国、俄罗斯是北美和欧洲及欧亚大陆天然气消费的主要贡献国,同样也是世界天然气消费量最多的两个国家。目前美国凭借其天然气产业的“先发优势”一直牢牢占据着世界最大天然气消费国的位臵。 2016 年其消费量为7,786 亿立方米, 是俄罗斯消费量的 2 倍,并远远高于其他国家。 两国天然气消费量合计占全球消费量的 33%。其中,美国近年来需求占比稳定在 22%左右。 中国和日本是亚太地区天然气的主要需求来源, 同时,中国飞速增长的消费量拉升了整个亚洲地区对天然气的需求, 而两国消费量显著高于其产量也是造成亚太供需缺口的主要因素。

2015 年前十大天然气消费国

数据来源:公开资料整理

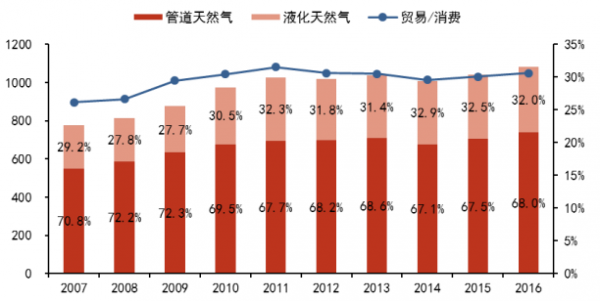

世界天然气贸易主要有管道天然气(PNG) 和液化天然气(LNG)两种方式。 目前在天然气贸易中,全球出现了中东、俄罗斯、澳大利亚、中亚、美国和非洲天然气向欧洲和东亚地区出口的“六对二”不对称供需格局。 管道天然气的流向主要从俄罗斯输向欧洲,从加拿大输向美国; 而 LNG 主要从中东、北非输向东亚和欧洲。 2007-2016 年, 全球天然气年贸易量由 7,761 亿立方米增长至 10,841 亿立方米, 年均增长 3.4%。国际贸易量占天然气消费量的比重由2007 年的 26.1%稳定上升至 30.6%左右。 可以预见的是,由于天然气分布不均衡导致地区供需不协调,未来相当长的一段时间内全球天然气贸易量仍将持续增长。从分类上看, 2016 年管道天然气和液化天然气分别占天然气总贸易量的68.0%和 32.0%,但随着液化天然气的快速发展以及管道天然气本身地域上限制,未来液化天然气的比重仍会有一定的提升空间。

2016 年世界天然气贸易流向

数据来源:公开资料整理

2006-2015 年全球天然气贸易量及占消费量比重

数据来源:公开资料整理

自 2002 年以来,随着 LNG 的快速发展,全球 LNG 运输船的运力快速提升,带动 LNG 贸易量的大幅上升。至 2009年,受到全球金融危机的冲击, LNG 运输船建造增速趋缓, LNG 贸易量增长也逐步陷入停滞。从运输船租金上看,其与原有价格变化具有较强的趋同性,且滞后油价变化半年左右。 2014 年受到油价大跌的影响, LNG 市场也趋于低迷状态,运输船租金也跌至低谷。目前,油价已经开始回暖,同时 LNG 运输船运力重新回归增长态势,可预见 2017年 LNG 市场也将逐步复苏,贸易量有望大幅增长。

2002 年以来 LNG 运输船总运力和贸易量变化情况

数据来源:公开资料整理

LNG 运输船租金和原油价格变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国天然气行业运营态势与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)