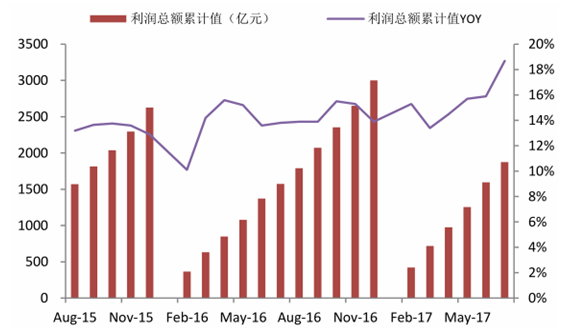

1、行业数据企稳回暖,医药行业步入新周期

2017年1-7月份医药制造业实现主营业务收入16935亿(+11.9%)和利润1876亿(+18.7%),与2016年同期+10.0%的收入增速和+13.8%的利润增速相比均有明显提升,且利润增速存在持续升高的趋势。7月份单月收入增速为+9.3%,利润增速大幅度提升至39.5%。

医药制造业主营业务收入及增长率

数据来源:公开资料整理

医药制造业利润总额及增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医药产品行业市场分析预测与未来发展趋势研究报告》

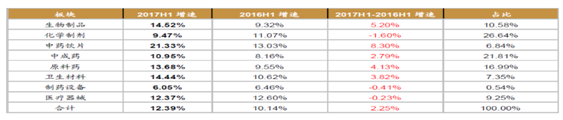

从药品收入来看,除化学制剂以外,生物制品、中药、化学原料药的2017H1收入增速比2016H1增速均有所提升;从药品利润来看,除化学原料药以外,生物制品、化学制剂、中药的2017H1利润增速比2016H1增速均有所提升;值得关注的是生物制品的收入和利润增速大幅度提升,生物药行业高速成长;化学制剂虽然收入增速下降但利润增速反倒提升,估计与新产品上市有关;化学原料药收入增速提升但利润增速下滑,估计是因为2016年原料药大幅度提价。

2017H1医药工业收入增速

数据来源:公开资料整理

2、医药行业步入新周期

政策方面:国家陆续出台研发生产、招标准入、医药流通、分级诊疗、医保目录调整与医保支付价改革等,政策主线是以质量和创新为导向,我们认为将整体利好龙头,医药行业步入发展新周期,2016-2020年将成为医药行业改革优化的5年。优质龙头企业和行业劣质标的将显著分化,行业格局将得到极大优化。

中国医药行业步入发展新周期

数据来源:公开资料整理

3、国内面临前所未有创新环境,创新方有未来

目前国内医药环境与美国1980s、1990年初环境类似,2018s-2028s将成为国内医药产业发展最快10年。

中国创新药研发迎来最好的时代! 2015年以来,国家出台了针对医药行业研发、生产、流通、终端等一系列政策,旨在调整结构,促进产业升级。在研发和生产端,CFDA以质量与创新为导向,出台了系列政策:

存量:仿制药一致性评价+临床试验数据核查净化行业格局仿制药一致性评价:涉及批文6万个,存量批文格局将得到优化

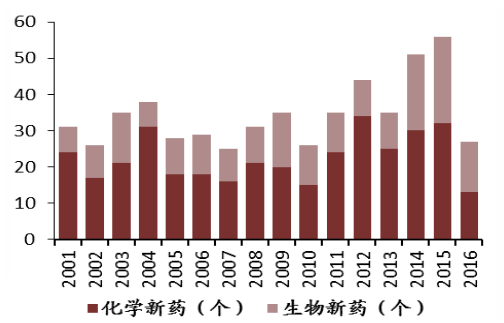

临床试验数据核查:打击临床试验数据造假,从源头上提高行业标准增量:优先审评+MAH+注册分类改革+加入ICH等为创新留足空间化药注册分类改革:与国际接轨,强调临床疗效和创新药品上市许可管理制度(MAH):注册与生产分离,降低创新门槛优先审评审批:为创新药和急需药开放绿色通道CFDA加入ICH:与国际接轨,促进创新药国内同步上市 生物药已成全球制药行业皇冠明珠!近10年全球药物销售排行前10药物中生物药比例逐年上升,2016年八种为生物药。根据预测生物药将从2016年2020亿美元上升到2022年的3260亿美元,复合增长率8.3%。根据报告显示,中国单克隆抗体的市场规模由2012年的35亿元增至2016年的91亿元,CAGR26.8%。估计2016-2021年CAGR为25.0%,2021年将达276亿元市场规模。

历年FDA新药批准数量

数据来源:公开资料整理

历年全球生物技术药物销售额及其预测

数据来源:公开资料整理

生物药是全球制药行业增长最快、空间最大的细分领域之一,也是目前国内研发水平最接近国际水平的领域之一,我们认为投资国内生物药前景巨大。参考全球发展趋势,我们认为生物类似药和Me-too类新药研发是国内企业最有望取得突破性进展的领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。