焦化属于传统煤化工行业,发展较为成熟,主要产品是焦炭,副产品为甲醇、合成氨、煤焦油、粗苯、炭黑等化工品。炼钢占到焦炭下游消费总量的 85%,行业盈利水平主要取决于下游钢厂的行业景气度以及自身的供求平衡情况。

短期看,吨钢利润可观,下游钢企成本可传导。焦化环节自身,环保趋严,企业生产受限,行业库存偏低,上游焦煤供应充足、库存较高,这些因素都有利于焦炭产业。

中期看,钢铁企业平均负债率仍处于相对较高的位置,按照中钢协的设想,希望经过 3 到 5 年的努力,使得行业平均资产负债率从 70%降低到 60%,不支撑吨钢利润大幅度回落,为焦化产业的可持续发展营造了较好的条件。焦化行业自身,环保趋严使得一批小焦化企业的生产经营出现问题,存在逐步退出的可能。新增产能方面,短期不批新增产能,中期大概率也只能做到等量置换,供给增加有限。最后,随着华北地区雾霾的加剧,存在进一步限产、压产的可能,这个过程中,龙头企业,尤其是像陕西黑猫、山西焦化这样不在“2+26”限产范围内的焦化企业将处在相对有利的位置。长期看,焦化环保要求不断收紧,干熄焦,烟道气脱硫、脱硝执行特别排放限值在稳步推进,粗略估计会有 30%的焦化产能受到波及,焦化供求格局或显著好转。

钢铁行业是焦炭最重要的下游应用领域,大约 85%的焦炭应用于钢铁行业。焦化产能有约三分之一为钢企自身配套,三分之二为独立焦化企业,独立焦化行业的景气度和下游钢铁行业的景气度直接相关。

焦炭下游应用构成

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国焦化行业深度调研与发展前景预测报告》

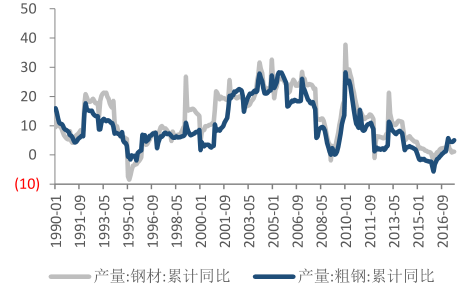

钢材需求持平,粗钢需求好转

数据来源:公开资料整理

我国粗钢产能 11.3 亿吨,但是 2016 年的粗钢产量只有 8.08 亿吨,行业开工率约71.5%,产能过剩。由于无序产能、落后产能较多,行业基本处于全面亏损,2015 年一季度国内大中型钢企亏损面近 50%。2014 年,我国钢材产量(含重复材)达 11.3 亿吨,粗钢 8.2 亿吨,钢材比粗钢多出 3 亿吨,这中间可能有粗钢统计口径不足的问题,也有地条钢的影响。

国有大中型钢企全面亏损的原因并不能简单归因为国有企业人浮于事,更多地可以认为是国有企业和无序发展的民营企业的竞争并不在一个起跑线上。如果能够正本清源,相信一大批国有钢铁企业盈利可以得到大幅度改善,资产负债率有望得到大幅度降低。

钢铁行业是国家供给侧改革的重点,化解产能过剩、帮助钢企脱困得到国务院和党中央的高度重视,根据国务院印发的《关于钢铁行业化解过剩产能实现脱困发展的意见》,从 2016 年开始用 5 年时间再压减粗钢产能 1 亿—1.5 亿吨。《2017 年政府工作报告》提出要扎实有效去产能,年内压减钢铁产能 5000 万吨左右。

除了加强环保核查,政府在淘汰落后产能方面也毫不手软,政府严令取缔地条钢,这或是带动粗钢,进而带动焦化行业盈利好转的本质原因。据估算,中国地条钢的产量估计约有 8000 万吨左右。

政府严令取缔地条钢以后,一方面带动电炉炼钢的需求增加,另一方面带动粗钢需求增加,焦炭产业需求回暖。

2017年以来,尤其是进入二季度后,钢铁行业的利润高速增长,钢厂均开足马力生产,产能利用率较2016年同期有明显提高,粗钢产量保持 4.4%以上的增速。目前,钢铁企业的盈利较好,但是我们预计仍可持续。钢铁企业的资产负债率水平仍然较高,目前水平在 69.6%,中钢协党委书记兼秘书长刘振江在钢铁行业“去杠杆、防风险、增效益”座谈会上表示,希望经过 3~5 年的努力把钢铁行业的平均资产负债率降到 60%以下。在这之前,钢铁产业的盈利水平有望维持,这也进一步支撑了焦炭的行情。

2017年以来吨钢利润盈利处在

数据来源:公开资料整理

“十二五”期间我国焦炭产能由 2010 年的 4.2 亿吨到 2015 年的6.87 亿吨。产量方面,我国的焦炭产量 2013 年基本见顶,达到 4.8 亿吨,2016 年的焦炭产量大约 4.5 亿吨,目前处于企稳的阶段。

由于特殊的国情,我国的独立焦化占比较高,独立焦化的焦炭产量约占焦炭总产量的 66%。独立焦化企业竞争力主要体现在焦炭生产过程中副产品的深度加工和焦炉煤气的综合利用,但是环保标准趋严,比如干熄焦、烟道气脱硫脱硝标准的不断提升,都给焦化,尤其是独立焦化,的发展带来一些挑战。

焦炭产量在2013 年基本见顶

数据来源:公开资料整理

焦化行业存在较严重的产能过剩,政府也一直在促成相关产业的产能淘汰,据工信部网站公告统计,“十二五”期间我国焦炭共淘汰落后产能合计 9700 万吨。根据 2016 年中国炼焦协会印发《焦化行业十三五发展规划纲要》(中焦协(2016) 1 号),“十三五”期间还要再淘汰焦炭产能 5000 万吨的任务目标。

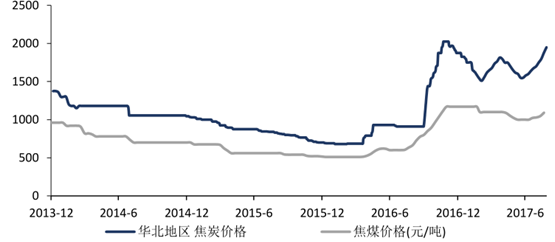

短期看,受粗钢景气度好转的影响,焦化行业盈利复苏势头明显。焦炭供求偏紧,价格明显上升,焦炭和焦煤的价差也不断扩大。焦煤供应充足,库存较高,整体看,虽然焦煤也有上行的可能,但是预计涨幅不及焦炭。

焦炭和焦煤价格

数据来源:公开资料整理

长期看,应密切关注政府利用环保这个抓手促进产能出清。焦炉尾气的排放限值不断升级,根据中国炼焦行业协会的数据,截至 2014 年年底,全国焦化行业 2000 多台焦炉真正能达到《炼焦化学工业污染物排放标准》第二时段标准(二氧化硫 50 毫克/立方米、烟尘 30 毫克/立方米、氮氧化物 500 毫克/立方米)的不足一成。个别地区,比如陕西省在 2014 年 11 月出台了《关中地区重点行业大气污染物排放限值》,该地方标准比《炼焦化学工业污染物排放标准》更加严格,其中规定的二氧化硫排放限值为 30 毫克/立方米、氮氧化物 150 毫克/立方米、颗粒物 15 毫克/立方米。现有的技术要想实现这一排放限值还有很多的工作要做。

传统焦化尾气治理技术无法有效治理氮氧化物

数据来源:公开资料整理

除了尾气排放限值不断提升外,余热回收的标准也在不断提高。和联合焦化装置相比,小型独立焦化企业水力熄焦的废水处置难度较大,实施干熄焦也有技术上的难点要克服。

随着环保力度的加码,部分企业已经不堪其扰。焦化行业的总产能 6.7 亿吨,但是5 米以下的焦炉配套干熄焦基本没有可能,虽然国家并无法规要求强行淘汰 4.3 米以下的焦炉,但是已经有很多企业主动淘汰 4.3 米以下的焦炉。初步估计 4.3 米以下的焦炉占比约在 30-40%。随着焦化的氮氧化物排放问题引发关注,预计未来很多地区会逐步限制焦化新增产能的发展,目前很多地区已经不再新批焦化装置,我们估计有可能通过等量置换带动相关产业的发展,预计焦化供求形势也会逐步趋于好转。

不同地区的焦炉尾气法规污染物排放限值标准(mg/m 3 )

数据来源:公开资料整理

短期市场注意到采暖季粗钢生产和焦化生产都需要被迫压负荷,而且时间节点有错位。我们认为,这种观点对粗钢和焦化生产压负荷的初衷理解不深。延长结焦时间只降低了焦炭的产出,但是无助于大幅度降低华北地区的大气污染物排放水平,和环保部指定政策的初衷不一致。不仅如此,由于粗钢盈利较好,预计 2+26 区域外的产能可一定程度弥补产量缺口。我们初步统计了2+26 城市的粗钢产能和产量,2+26 地区的粗钢产能占全国比重 37%左右产量占比约 32%。2+26 区域外的产量还具备一定弹性,在钢铁利润上行阶段,限产区域外开工率提升也可一定程度上弥补产量缺口。

2016 年 年 2+26 粗钢产能产量估计

数据来源:公开资料整理

中长期看,去杠杆、防风险、增效益是当前钢铁工业的核心任务。中钢协党委书记兼秘书长刘振江介绍,2016 年,中钢协会员企业平均资产负债率为 69.6%,高过规模以上工业企业平均水平 13.8 个百分点。其中,资产负债率超过 90%的会员钢企有 11 家,钢产量占比 3.7%;负债率 80%-90%的为 14 家,产量占比 12.07%,而负债率在 50%以下的大都是规模较小的企业。按照中钢协的设想,希望经过 3—5 年的努力把钢铁行业的平均资产负债率降到 60%以下。我们预计,在这之前,钢铁产业的盈利会得到维持。

为完成“大气十条”考核目标,国家将在2017年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。按照环保部的工作安排,2017 年10 月1 日至2018 年3 月31 日,焦化企业出焦时间均延长至36 小时以上,位于城市建成区的焦化企业要延长至48 小时以上。

陕西、山西部分地区等不在“2+26”限产范围内的独立焦化企业,生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。

目前,大部分地区给出的采暖季预案是延长结焦时间,以此推断,会削减 2+26 焦炭的供给 30%。由于延长结焦时间并无助于污染物减排,在我们看来该方案有些一厢情愿,和环保部的政策初衷相悖。 我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级。

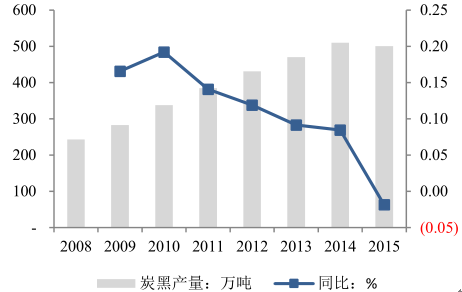

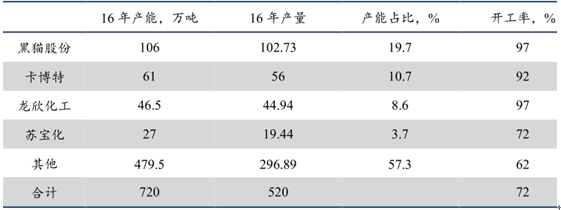

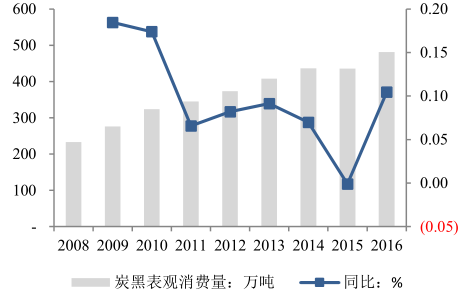

据统计,目前全国炭黑产能约 720 万吨,产量大约维持在 520 万吨,行业开工率大约70%,整体看产能过剩明显。

炭黑产量(万吨)

数据来源:公开资料整理

炭黑行业开工率(% )

数据来源:公开资料整理

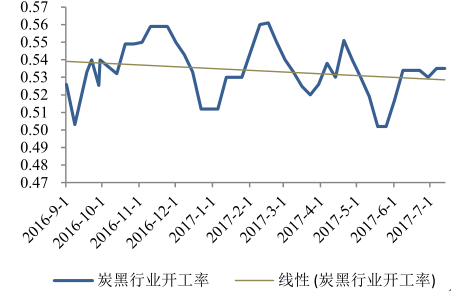

进一步的分析发现,炭黑的产能过剩是典型的结构性过剩,龙头企业基本是满产、满销,中小型企业因为环保投入不足,环保监管趋严,平均开工只有 60%左右。

2016年炭黑企业的开工情况

数据来源:公开资料整理

由于环保监管不断加码,很多企业生产不稳定,产品质量良莠不齐,在充分的市场竞争中,不得不选择退出相关领域。2015 年行业退出产能 45 万吨,2016 年行业退出产能 27 万吨,其中包括一些技术较为先进的产能,比如曲靖众一、山西宏特等。去产能的过程实际上也是产能向龙头企业集中的一个过程,按照橡胶工业协会的规划设想,希望到 2020 年时,前五家的产量占比要接近 50%,前十家企业的产能占比要接近 80%。

龙头企业相对下游用户的议价能力逐步变强。目前来看,2011 年至 2017 年我国大于 10 万吨的炭黑企业比重在增加,大于 20 万吨企业产能比重在近三年也得到了一定程度的增加。

炭黑企业的盈利情况

数据来源:公开资料整理

按照应用,炭黑可以分为色素用炭黑、橡胶用炭黑、导电碳黑和专用碳黑等。目前,全球炭黑产能大约 1400 万吨,需求大约 1100 万吨。

国内炭黑产能大约 720 万吨,产量大约 520 万吨左右,年出口量大约 30 万吨。全球炭黑大约 90%用于橡胶工业,其中约 70%用于汽车轮胎,30%用于其他橡胶制品。其余不到 10%则用于塑料添加剂、染料、印刷油墨等工业。对于普通炭黑而言,汽车市场的产销直接决定了炭黑市场的发展情况。

汽车产量、保有量(万吨)

数据来源:公开资料整理

国内炭黑的下游消费明细

数据来源:公开资料、智研咨询整理

除了产业整合外,行业从无序走向有序外,炭黑工业的核心问题就是煤焦油的产业竞争力和绿色轮胎对炭黑工业提出的新要求。

由于中国的国情,我国的炭黑主要以煤焦油(炭黑油)为原料,国际上的炭黑工业主要以乙烯焦油或者 FCC 澄清油为原料。综合北美页岩油产业的发展情况看,原油已经逐步走出困境,缓步走强。煤焦油相对乙烯焦油的产业竞争力正在逐步走强。

随着消费者环保和节能意识的提高,汽车工业对轮胎产品提出了新的要求,子午线轮胎和高性能绿色轮胎是轮胎行业发展的趋势。子午线轮胎和高性能绿色轮胎对功能性炭黑、专业用炭黑提出新的要求,低滚动阻力、高安全性橡胶用炭黑是炭黑工业的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦化行业市场经营管理及产业前景规划报告

《2024-2030年中国焦化行业市场经营管理及产业前景规划报告》共十二章,包含焦化行业上市公司经营分析,中国焦化行业面临的挑战与应对措施,2024-2030年焦化行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![市场洞察|2023年中国焦化行业产业集中度和国际竞争力提高,将迎来较大发展空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)