一、物流公司对比分析:景气趋势向上,盈利增速下滑

收入:周期类景气延续,消费类增长稳健

2017 年上半年我国宏观经济稳中向好,物流活动运行活跃。其中,第二季度物流业务总量指数环比回升,进入高景气区间,而新订单指数则环比小幅回落,表明二季度物流运行较一季度趋于稳健。从结构上看,受益于供给侧改革和环保限产,大宗商品仍处于自去年以来的涨价周期,且由于整体需求回暖,周期类物流需求继续保持高增长,行业高景气延续;消费类物流则延续稳健增长态势。

具体到公司层面,上市物流公司收入均为正增长。物流板块上半年整体收入增速同环比均有所提升,其中,大宗商品物流(供应链)公司收入增速居前,而制造业及消费品物流则表现稳健。

2017年上半年物流上市公司收入增速(%)

数据来源:公开资料整理

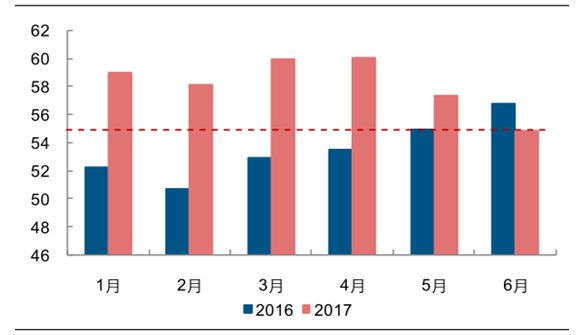

物流业景气度指数(业务总量指数,%)

数据来源:公开资料整理

物流业景气度指数(新订单指数,%)

数据来源:公开资料整理

全国货运量当月同比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国特种运输行业研究与投资机会分析报告》

快递行业:行业增速放缓,公司表现分化。2017 年上半年,实物网上零售规模增速同比增长 28.6%,较去年同期上升 2.0 个百分点。整体来看,上半年全国快递业务量增速为 30.7%,低于 2016 年同期 56.7%的增速。价格方面,受成本上升、竞争格局趋稳等因素影响,快递单件收入降幅进一步收窄。

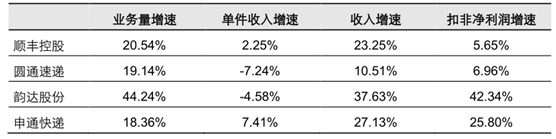

业务量方面,韵达股份增速表现出色,同比增长 44.24%,而顺丰控股、圆通速递、申通快递业务量增速低于行业平均增速,分别为 20.54%、19.14%和 18.36%。

单件收入方面,顺丰控股、圆通速递、韵达股份和申通快递单件收入分别同比变化+2.25%、-7.24%、-4.58%和+7.41%。

顺丰控股、圆通速递、韵达股份和申通快递的快递服务收入分别增长 23.25%、10.51%、37.63%和 27.13%。

顺丰控股、圆通速递、韵达股份和申通快递的扣非后归属母公司净利润分别增长5.65%、6.96%、42.34%和 25.80%。

2017 年上半年主要快递公司经营数据

数据来源:公开资料整理

二、航空公司对比分析:量价表现分化,汇兑收益助力

收入:国内线表现较强,南航量增、国航价升

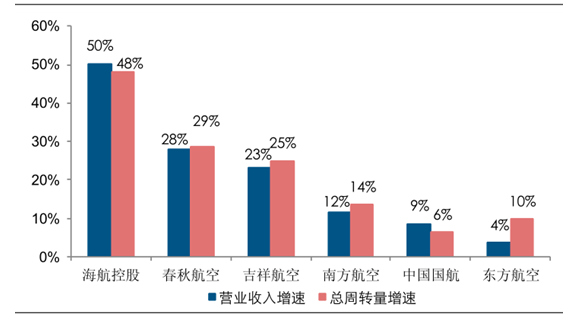

2017 年上半年,海航控股营收增速和总周转量增速最高,主要因为收购天津航空,天津航空经营数据并表所致。春秋航空和吉祥航空收入增速和总周转量增速都超过 20%。三家高增速航空公司的单位收入表现略有不同,海航控股营收增速略高于总周转量增速,春秋航空营收增速基本同总周转增速持平,吉祥航空营收增速略低于总周转量增速。

三大航的表现部分因经营策略的不同,出现了一定的分化。南方航空增速最高,营收同比增长 11.5%,总周转量同比增长 13.6%;中国国航运力投放审慎、控量提价,营收同比增长 8.7%,总周转量同比增长 6.4%,单位收入显著提升;东方航空营收同比增长3.6%,总周转量同比增长 9.8%,营收增速较低主要因为今年 2 月完成东航物流的转让,货运及其他收入减少所致,客运收入同比增长 8.7%。

2017 年上半年航空上市公司收入及总周转量增速

数据来源:公开资料整理

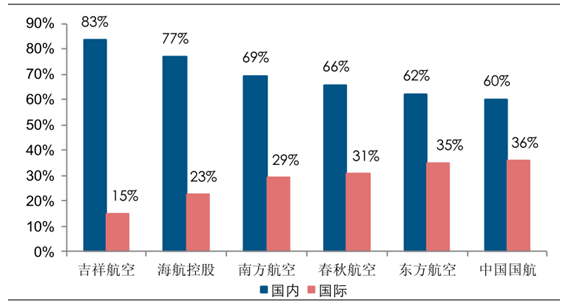

(1)客运业务:国内表现强于国际,Q2 运力增速略有上行,投放结构继续向国内倾斜。2017 年上半年航空客运需求整体维持稳定增长,供给增速较 1 季度略有提升,投放结构上向国内倾斜的趋势进一步加深。2017 年上半年,国内线表现较好,大多数航司客座率和客公里收入保持双升;国际线继续承压,客公里收入同比下跌,大多航空公司客座率同比下跌,其中国航表现较好,客座率同比提升、客公里收入同比跌幅最小。

从运力增速来看,所有上市航司 2 季度运力增速微幅提升,最终上半年整体运力增速高于1季度。

客座率上,国内线表现强劲,国际线承压。2017 年上半年,除了春秋航空客座率因为国内线运力同比增速较高而下滑,其余航空公司国内线客座率都保持正增长,其中南方航空提升 2.66 pct,提升幅度最大。国际线上半年整体继续承压,相比 1 季度,南方航空客座率同比增速转负为正,海航控股客座率同比跌幅收窄,其余航空公司客座率较 1季度有所恶化。从最终结果来看,三大航客座率和价格的同比表现呈现反向关系,预计部分因为三大航经营重心出现一定程度的分化。

2017 年上半年航空上市公司可用座公里分布

数据来源:公开资料整理

2017 年上半年航空上市公司客运经营数据

数据来源:公开资料整理

(2)货运业务:货运需求复苏,国际线量价大幅提升。整体来看,2017 年上半年,航空货运需求呈现复苏态势。国内线需求增速较好,部分因为客运运力向国内倾斜带来的客机腹仓运力增长,货邮载运率呈现了一定的压力,但单位价格上呈现了同比跌幅收窄以及同比微增的情况。国际线货运复苏强劲,2017 年上半年运力增速较 1 季度增速上行的情况下,货邮载运率和单位价格都大幅上涨。南方航空、东方航空和中国国航,国际运力分别同比变化+15.5%、+7.5%和-3.5%,货邮载运率分别同比提升 6.43pct、4.16pct和 1.96pct。南方航空国际货运单位价格同比提升 20%,中国国航国际货运单位价格同比提升 17%,东方航空因为出售东航物流暂不可比。

从盈利角度看,油价的同比压力仍然是上半年以及 2 季度单季毛利率承压的主要原因。2017 年上半年,国际油价呈现前高后低的震荡行情,最终 WTI 均价同比上升 25.6%,国内航油出厂均价同比增长41.9%。边际上,2 季度行业价格同比进一步提升,油价同比压力逐季减轻,上半年上市航空公司虽然毛利率仍然同比下降,但同比跌幅整体呈现收窄趋势。4 月机场收费提价,对于大部分航空公司的成本压力相对有限。

三、机场公司对比分析:收入增长向好,盈利有所分化

收入:白云深圳放量,上海收入大增

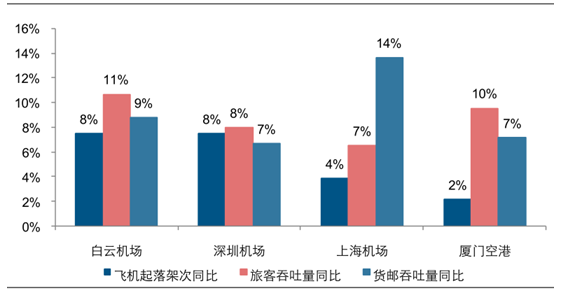

2017 年上半年全国机场起降架次同比增长 10.4%,旅客吞吐量同比增长 13.5%,货邮吞吐量同比增长 8.9%,生产量增速稳步走高。机场收费标准调整方案 2017 年 4 月 1日起实施 1 ,机场收费标准普遍上调,内线占比较高的机场受益显著。具体到公司层面:

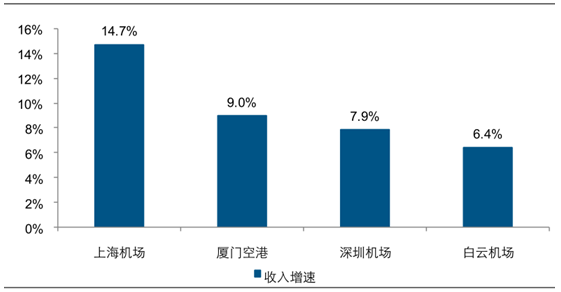

上海机场:由于客运加班、包机和新增航线航班受限,2017 年上半年机场生产量增速放缓,飞机起降架次、旅客吞吐量分别同比增长 3.88%和 6.54%,航空性收入同比增长 3.54%。但受益于旅客周转量提升以及公司继续对商业零售品牌管理、场地优化和调整等,公司非航空性收入同比增长 26.46%。最终,公司 2017 年上半年实现营收同比增长 14.71%。

白云机场:受益于时刻增加,公司 2017 年上半年生产量增速保持快速增长,飞机起降架次、旅客吞吐量分别同比增长 7.50%和 10.70%。其中,国际及地区旅客吞吐量同比增长 16.5%,高于国内吞吐量增速,航线结构持续优化。不过由于白云机场在 4 月实施的机场收费标准调整方案中,等级升至一类 I 级,收费标准有所下调,导致上半年收入增速仅为 6.44%,低于起降架次增速。

深圳机场:上半年国际(不含地区)旅客吞吐量占比为 6.3%,内线占比在上市机场中最高,内航内线收费改革收益程度大。此外,公司产能充裕,生产量维持较快增速,上半年飞机起降架次、旅客吞吐量分别同比增长 7.5%和 8.0%。公司航空主业量价齐升,收入同比增长 11.45%。非航业务方面,公司广告业务大幅增长29.86%。整体来看,公司 2017 年上半年营收同比增长 7.86%。

厦门空港:受限于跑道饱和,2017 年上半年公司起降架次同比增速在上市机场中最低,其中起降架次、旅客吞吐量分别同比增长 2.19%和 9.57%。但在非航业务快速增长的拉动下,公司上半年营收同比增长 8.98%。

2017 年上半年机场上市公司飞机起落架次、旅客及货邮吞吐量同比增速

数据来源:公开资料整理

2017 年上半年机场上市公司收入同比增速

数据来源:公开资料整理

从盈利情况来看,受益于内航内线收费改革与非航业务快速增长,机场板块整体盈利有所提升;且由于没有大型在建工程投产,上市机场 ROE 同比稳步提升。其中,上海机场、深圳机场盈利增速居前;而厦门空港由于机场饱和且去年收购 T4 站坪导致资本开支较大,盈利增速小幅提升。

上海机场:2017 年上半年非航业务同比大幅增长 26.46%,占比同比提升 4.99 个百分点至 53.73%,公司盈利能力大幅提升。上半年实现归属净利润同比增长20.6%,ROE 同比提升 0.64 个百分点,领跑机场板块。

深圳机场:受益于内航内线收费改革、广告业务快速增长以及物流业务剥离,公司上半年盈利能力大幅提升,归属净利润同比大幅增长 20.4%。

白云机场:尽管在机场收费改革实施后,公司收费标准有所降低,但是在航线结构持续优化以及费用管控得当作用下,公司上半年实现归属净利润同比增长11.7%,高于 6.44%的营收增速,而 ROE 同比基本持平。

厦门空港:由于 2016 年 10 月收购 T4 站坪资产,资本开支增加,ROE 同比下滑0.14 个百分点。上半年公司毛利率同比下降 1.34 个百分点,实现归属净利润同比增长 3.73%。

2017 年上半年机场上市公司盈利指标对比

数据来源:公开资料整理

四、港口公司对比分析:收入增长显著,盈利增速上修

收入:多数公司收入提升,贸易业务锦上添花

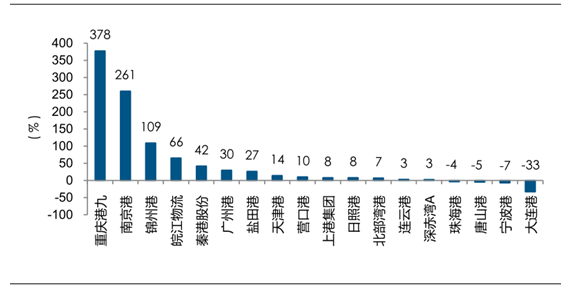

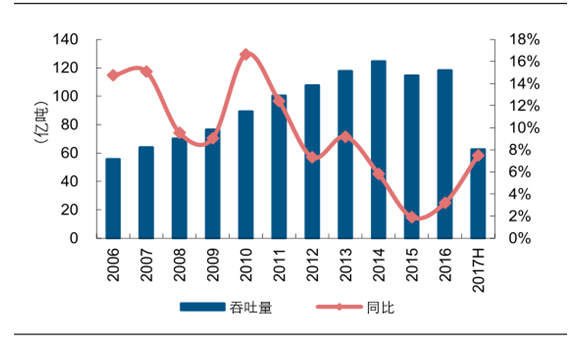

2017 年上半年,随着国内外经济复苏,港口作为海陆货物中转枢纽优先受益:全国港口货物吞吐量和集装箱吞吐量同比分别增长 7.5%和 8.8%,增速波动走高。 港口主要上市公司 收入增长明显,其中涨幅领先的主要有重庆港口(物流贸易业务增长)、南京港(龙集公司并表)、锦州港(港口贸易收入提升)、皖江物流(煤炭销售和电力业务增加)和秦港股份(受益煤炭需求回暖)等。

2017 年上半年港口上市公司收入增速

数据来源:公开资料整理

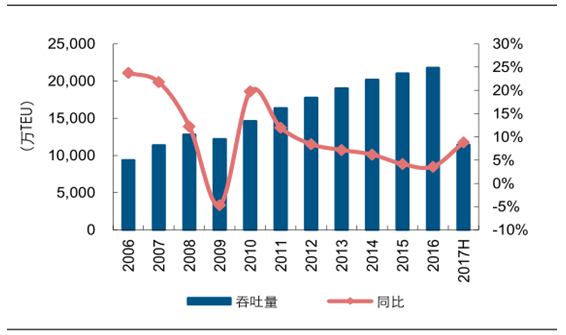

全国港口货物吞吐量

数据来源:公开资料整理

全国港口集装箱吞吐量

数据来源:公开资料整理

五、铁路公司对比分析:货运量价齐升,客运盈利承压

收入:货运增长显著,客运经营稳健

2017 年上半年,铁路板块上市公司营业收入呈现货运增长显著、客运经营稳健的特点:

铁路货运公司量价齐升,带动收入显著提升:2017 年上半年,大秦铁路和铁龙物流营业收入分别同比上涨 28.9%和 76.5%。其中,大秦铁路收入大幅增长主要由于:一方面,公司决定自 2017 年 3 月 24 日起将管内煤炭运价恢复性上调(涨幅大约 11%),另一方面,下游煤炭需求回暖带动公司总货运量同比增长 29.9%。

以铁路客运业务为主的广深铁路收入增长稳健,同比上涨 9.9%,主要受益于因动车组增开等因素带来客运收入提升。从客运量来看,公司客运发送量同比微降1.57%,其中,城际列车旅客发送量同比增长 2.2%,主要由于平湖站重新办理城际客运业务带来客流量增加;长途车受高铁分流和其他路局开行至管内列车数量减少的影响,旅客发送量同比下降 4.8%。

2017 年上半年铁路上市公司收入增速

数据来源:公开资料整理

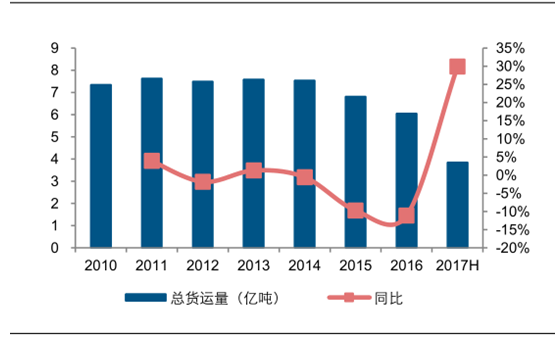

大秦铁路总货运量及增速

数据来源:公开资料整理

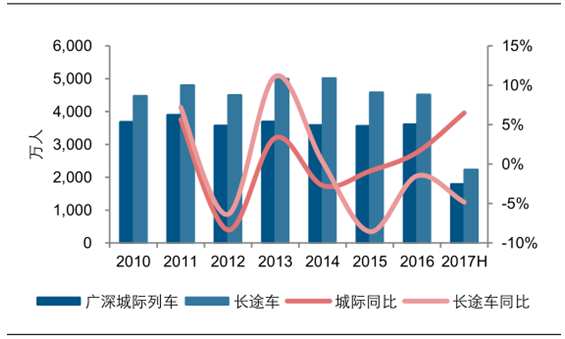

广深铁路不同车型客运发送量及增速

数据来源:公开资料整理

从盈利情况来看,上半年铁路客运公司广深铁路盈利下滑明显(净利润同比下降25.4%),主要由于公司工资福利支出、设备租赁和服务费、固定资产折旧等多项成本增长所致。铁路货运公司盈利双双提升:铁龙物流净利润同比增长 45.5%,而毛利率受铁路客运和房地产业务拖累同比下降 1.9 个百分点;大秦铁路由于实现量价齐升,叠加较高的经营杠杆,净利润同比大幅增长 107.1%,大于高于营收增幅(28.9%)。

2017 年上半年铁路上市公司盈利指标对比

数据来源:公开资料整理

六、高速公路公司对比分析:货运持续回暖,多元化贡献弹性

收入:货运持续回暖,多元化推动收入高增

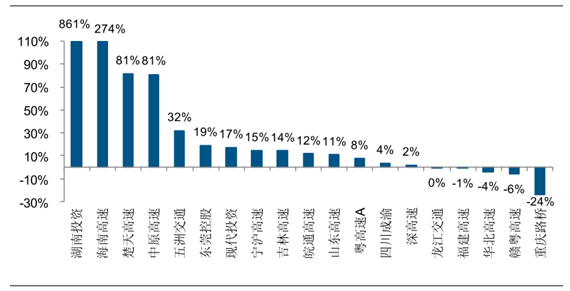

2017 年上半年,在上市的 19 家高速公路公司中,营业收入实现同比上涨的共有 14 家,龙江交通、福建高速、华北高速、赣粤高速和重庆路桥营业收入负增长。其中,湖南投资营收增速最大,同比增长约 861%,主要因为湖南投资大厦确认销售收入,约占比上半年收入的 88%。重庆路桥营收增速降幅最大,同比下降约 24%,主要因为石板坡长江大桥收费权到期。

2017 年上半年高速公路上市公司收入同比增速

数据来源:公开资料整理

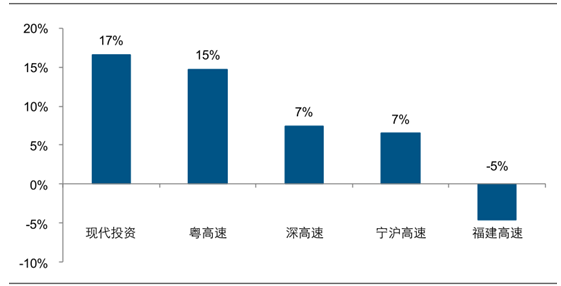

车流量快速增长。从上市公司公布的车流量数据来看,2017 年上半年,现代投资车流量同比增速依然最高,为 16.6%。福建高速车流量同比增速仍为最低,同比下降 4.6%。粤高速、深高速和宁沪高速2017年上半年车流量同比增速分别为14.8%、7.5%和6.6%。5 家上市高速企业车流量增速排名相对稳定,维持 2017 年 1 季度的格局。

2017 年上半年部分高速上市公司主要路段车流量同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空货物运输行业市场运营态势及发展趋向研判报告

《2024-2030年中国航空货物运输行业市场运营态势及发展趋向研判报告》共十章,包含2019-2023年航空货物运输行业竞争形势及策略,航空货物运输行业领先企业经营形势分析,2024-2030年中国航空货物运输行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。