一、石油时代 100 年,化工行业走向何方

1、石油时代100年,全球原油消费量仍然保持稳步增长

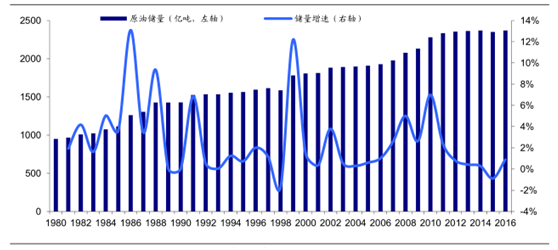

20 世纪初,人类进入石油时代。第一次工业革命中,蒸汽机的发明与改良促进了采煤业的发展,以煤为燃料动力的蒸汽机广泛运用了各类产品的生产中。第二次工业革命带来了发电机和内燃机,从而带动了石油的巨大需求。1901 年,美国德克萨斯州潘德尔托普油井,开始工业化生产石油,从此世界进入石油时代。原油储量勘探量增速下滑。根据 BP 能源统计数据,2016 年全球原油储量约 17067亿桶,约合 2370 亿吨,同比增长 0.9%,近 5 年复合增速 0.3%,近 10 年复合增速 2.1%,近 20 年复合增速 2.0%,近 5 年全球原油储量增速维持历史最低水平。同时,原油上游勘探资本支出不断下滑,2015/2016 年资本支出下滑 20%左右,我们认为这将对未来原油勘探开采造成不利影响。

原油储量增速下滑

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石油化工行业发展趋势及投资战略研究报告》

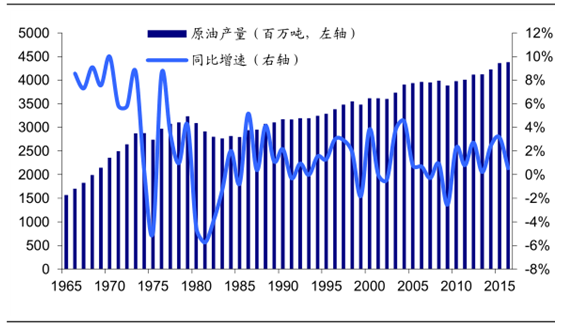

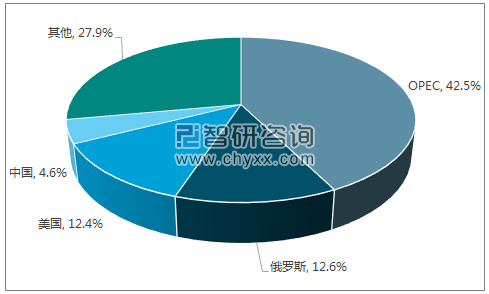

原油产量 仍然保持稳步增长 。根据 BP 能源统计数据,2016 年全球原油产量 43.82亿吨,同比增长 0.53%,近 5 年复合增速 1.80%,近 10 年复合增速 1.01%,近 50 年复合增速 1.91%,从产量增速来看,全球原油产量近 5 年依然保持较高增速。从产量来源结构上看,2016 年 OPEC 组织原油产量达到 18.64 亿吨,占比 42.5%,俄罗斯和美国是 OPEC 外产油量最大的两个国家,2016 年原油产量分别是 5.54 亿吨和 5.43 亿吨,分别占比 12.6%和 12.4%。

全球原油产量及增速

数据来源:公开资料整理

2016原油产量来源结构

数据来源:公开资料,智研咨询整理

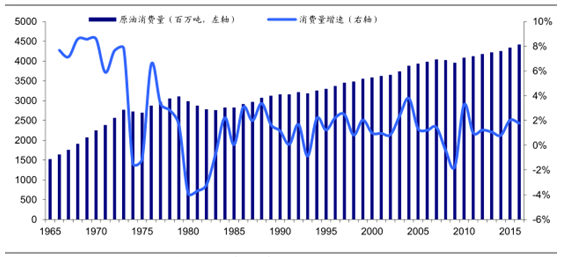

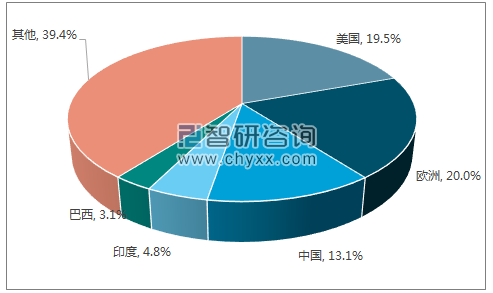

原油消费量稳步增长 ,增量主要来自中国、印度和美国 。根据 BP 能源统计数据,2016 年全球原油消费量 44.18 亿吨,同比增长 1.8%,近 5 年复合增速 1.4%,近 10 年复合增速 1.0%,从消费增速来看,全球原油消费仍然保持较高热度。从消费需求来源结构上看,美国、欧洲、中国、印度、巴西原油消费量分别占比 19.5%、20.0%、13.1%、4.8%、3.1%。从消费增量上看,近 5 年中国和印度合计贡献了 55.3%的增量,另外两个金砖国家原油消费增量占比有限,此外美国占比 9.6%,其他地区占比 15%。

原油消费量稳步增长

数据来源:公开资料整理

2016原油消费来源结构

数据来源:公开资料,智研咨询整理

2、从行业生命周期看化工行业发展趋势

石油时代已过 100 年,原油带来我们的不仅仅是能源,还有基于原油的各类化工产品,它极大地丰富了我们的生活,包括塑料、合成纤维、合成橡胶、涂料、胶粘剂、有机玻璃、医药等。在这 100 多年中,许多企业抓紧行业发展的先机,利用技术或资源优势,成为化工行业的开创者,又在全球化时代下通过成立合资公司、收购兼并等方式,进一步优化产品线,进行新的市场和新的行业,逐渐成为综合性的化工生产企业。

我们认为化工行业的发展趋势,即一体化、平台化、集聚化和高端化。

一体化,沿着产业链的扩张。一体化通常包括横向一体化和纵向一体化,我们所说的一体化主要是纵向一体化,即沿着产业链方向进行扩张,具体又可以包括向上游原材料扩展的向上一体化和向下游产品扩展的向下一体化。一体化的优势在于提高整个产业链的运行效率和下游产品的竞争能力,同时丰富公司的产品线,进入其他领域。较低的一体化是进入门槛较低的上下游,一般是购买上游的原材料进行向上一体化,高端的一体化是进入门槛较高的上下游,一般需要通过技术突破或者外延并购来实现。从行业生命周期来看,较低水平的一体化主要发生在行业的成长和成熟阶段,产品盈利较强或稳定,市场竞争较激烈,向上一体化以提高产品竞争力,较高水平的一体化发生在行业的成熟和衰退阶段,产品盈利稳定,公司增长遇到问题,公司进入新的产品领域,代表公司如巴斯夫等。

平台化,基于优势的相关多元化。我们所指的平台化,是企业在已有产品的资源或者技术优势上进行的产品的相关多元化。相关多元化它可以是基于相关多元化产品拥有共同的上游原料,也可以是基于相同的技术优势。从行业生命周期来看,平台化与较高水平的一体化相似,主要发生在行业的成熟或衰退期,公司需要通过多元化产品增强公司盈利能力,提高抗风险能力,代表公司如台塑等。

集聚化,分久必合的集中度提高。每当行业发展进入成长期,行业中相关企业数量增多,市场供给极快增长,即使在市场接近饱和的情况下,由于化工企业的产能建设需要时间,在产能投建与产能投产有一定的时间差,在产能过剩情况下依然会有新产能落地,进一步加剧行业的供给过剩。行业的供给过剩必然导致行业产品利润下滑,行业企业竞争加剧,成本落后的企业得到淘汰。集聚化,是供给过剩、价格下行的必然趋势。集中度的提高,可以使得龙头企业通过调整自身生产保证产品的盈利能力,与上下游争夺议价权,代表企业如英力士等。

高端化,进入新的行业萌芽期。我们所说的高端化,是企业优化产品结构,进入高附加值的产品领域。从行业生命周期来看,一旦企业发展到成熟或者衰退阶段,企业的生存环境就会变差,而行业处于萌芽或者成长阶段,企业的生存环境相对较好,对于一个企业的来说,最好的产品结构一定是处在各个行业生命周期的产品都有,通过高端化战略进入新的盈利性强的萌芽行业或细分子行业,有利于保证企业的高盈利能力。企业高端化的途径,主要也是技术突破和外延并购两种,代表企业如三菱化学等。

我们认为行业的发展趋势,无论是一体化和平台化,还是集聚化和高端化,都是企业为了保持健康发展,维持公司产品线盈利能力,降低产业链风险和行业波动风险所做的有益措施。

二、行业观察:我国化工行业发展趋势

1、油价维稳,石油化工受益

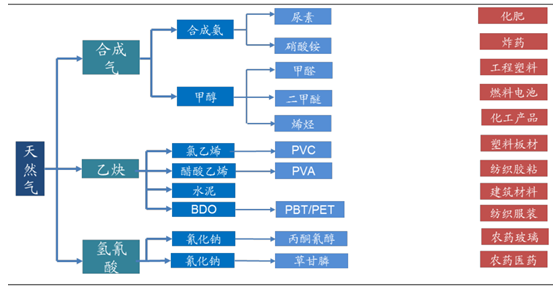

考察化工行业,可以按照化工原材料分为煤化工、油化工和天然气化工,按照当前全球原油价格 45-55 美元/桶的水平,我国油化工制品的成本要低于煤化工,主要优势在于乙烯、丙烯等烯烃制品的成本差异。我国天然气价格体制改革正在进行,国家“放开两头,管住中间”促进天然气消费量的增长,但同时取消了化肥等工业用气优惠补贴政策,使得天然气化工产业链在与煤化工竞争中不具有优势。

天然气化工产业链

数据来源:公开资料整理

气头尿素不具优势,天然气化工发展 受 政策 限制 。我国天然气作为化工原料主要用于生产尿素、纯碱和甲醇。天然气在化工企业生产成本占比较高,其中氮肥占 40-70%,纯碱占 30%,甲醇占 40%。由于国家对化工天然气价格调整,优惠补贴政策相继取消,天然气制尿素、纯碱和甲醇的成本抬高,失去竞争优势。以尿素行业为例,气头尿素(以天然气为原料生产尿素,区别于煤头尿素)开工率始终低于行业整体水平。2012 年,发改委出台《天然气利用政策》,新建以天然气为原料的氮肥项目被列为限制类,新建或扩建以天然气为原料生产甲醇及甲醇生产下游产品装臵,以天然气代煤制甲醇项目被列为禁止类。

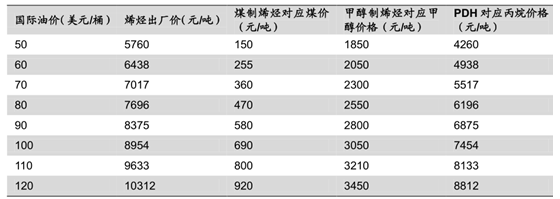

煤化工竞争性依赖油价 。2011-2014 年,由于全球油价保持在 100 美元/桶以上,我国是个多煤少油的国家,因此大力发展煤化工产业,尝试以煤制取烯烃、煤制油、煤制气等项目。2016 年新增产能 110 万吨/年,全部来自煤(甲醇)制烯烃,我国煤制烯烃产能已达到 449.5 万吨,共 17 套装臵,占乙烯总产能的 19%。从经济角度看,考虑到财务费用(一般占到生产成本的 40%),原油价格 50-60 美元/桶应是煤制烯烃与石脑油制烯烃的节点,低油价带来的下游产品价格降低使得煤制烯烃失去优势,2016 上半年最有产业链优势和成本优势的神华集团煤化工分部首次出现亏损,而我国正在进行的供给侧改革也在不断推升煤炭价格,2016 年初至今煤炭价格涨幅超过 60%。此外,煤制烯烃工艺还有耗水量大、碳有效转化率低、CO 2 排放高、废水难处理等环保问题。

不同油价下煤制烯烃价格平衡表

数据来源:公开资料整理

2 、基础化工品普遍产能过剩,周期性强

我国基础化工品 普遍 产能过剩 。我国许多基础化工品产能过剩,技术门槛较低,化工产品竞争比较激烈,反应在产品价格上就是价格不断下行,产品价差不断缩小,行业开工率不高。我们在卓创资讯中统计了基础化工品、无机化工品、氟化工品、氯碱化工品等共计 100 种,其中 49 种化工品开工率小于 60%,23 中化工品开工率处在 60%-70%中,17 种化工品开工率处在 70%-80%中,11 种化工品开工率处在 80%以上,按照国际对产能过剩的标准,一般开工率处于 75%以上算为行业正常开工率,开工率处于 75%以下算为行业产能过剩。

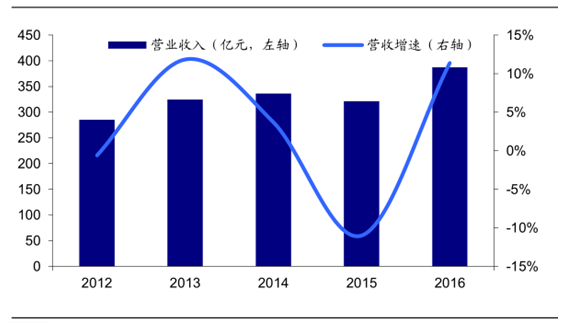

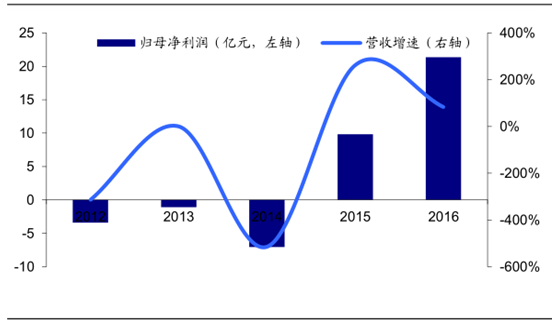

我国化工产业一体化程度较低,周期性强。我国化工产业链一体化程度较低,从上游原材料来看,我国几乎没有化工企业向上扩展到石油和天然气的开采,由于我国多煤,一些煤化工企业拥有煤炭资源,保证了资源稳定。从原材料的保障上看,天然气化工企业可以与天然气提供商达成直供用气协议,保障天然气供应,但总体来说,打通原油上游的企业非常少。从向下一体化的深度来看,综合巴斯夫等国际化工巨头的发展来看,化肥、医药和个人护理产品是可以直接接触消费者的三类产品,其他一般作为终端消费品的化工中间品,目前我国从事个人护理用品生产制造的企业也比较少。从行业业绩表现来看,行业整体周期性波动性强,成长性有限。以 Wind 细分行业中氯碱行业为例,11 家上市公司 2012-2016 年营业收入的变化率在 15%以内,而归母净利润的变化率都在 50%以上。

氯碱行业上市公司近几年营业收入及增速

数据来源:公开资料整理

氯碱行业上市公司近几年归母净利润及增速

数据来源:公开资料整理

3、高端化进军化工新材料,电子化学品首当其位

目前我国许多高端化工产品都 依赖进口,许多在全球范围内已经处于成熟期的行业,在我国上属于萌芽期和成长期,并且自主品牌和产品竞争能力较弱。化工新材料主要为了与基础化工品进行区别,在我国化工新材料细分行业首推电子化学品和碳纤维。

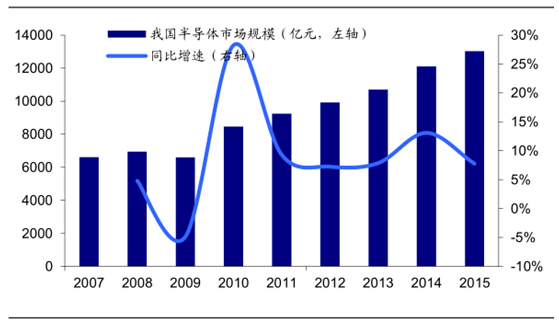

我国是世界最大的半导体市场 ,产业结构有待优化 。根据统计数据显示,中国半导体市场约占其中的三成,是世界上最大的半导体市场。2015年全球半导体市场增长缓慢,主要是由于需求疲软、美元走强以及市场趋势和周期性等因素的叠加,而中国区是唯一保持正增长的地区,2015 年销售额同比增长 7.7%。从产业链看,不同于全球 5:3:2 结构,我国封装测试业仍是集成电路产业链中占比最大的环节。

我国半导体市场规模及增速

数据来源:公开资料整理

我国集成电路产业销售结构(亿元)

数据来源:公开资料整理

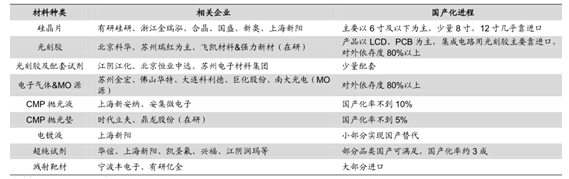

国内半导体材料技术薄弱,高端产品国产化率低。在半导体材料领域,高端产品市场技术壁垒较高,国内企业长期研发投入和积累不足,我国半导体材料在国际分工中多处于中低端领域,高端产品市场主要被美、日、欧、韩、台湾等少数国际大公司垄断,国内大部分产品自给率较低,基本不足 30%,主要依赖于进口。

不同种类半导体材料的国产化程度

数据来源:公开资料整理

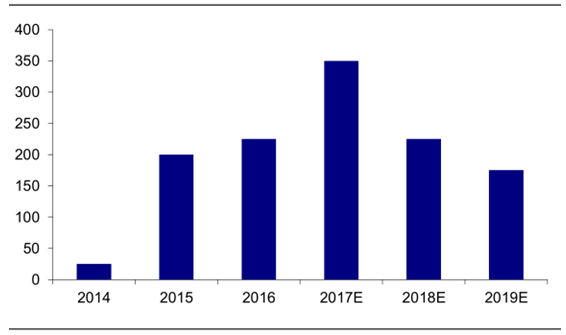

政策鼓励、产业投入、需求爆发、上下游合作研发共同促进国内产业发展。自 2000年以来,政府出台一系列政策扶持集成电路行业的发展。2014年9月,为了贯彻《国家集成电路产业发展推进纲要》,正式设立1200 亿的国家集成电路产业投资基金,基金将 60%以上的基金投向了集成电路芯片制造业,同时兼顾芯片设计、封装测试、设备和材料等产业。截止 2015 年底,产业基金投资进展顺利,已决策 28 个项目,承诺投资426 亿。近年来,随着下游市场需求加大,尤其是以智能移动设备为代表的新兴消费电子在国内的爆发式增长,推动了我国芯片行业的巨大发展。

根据数据显示,全球芯片专利数量在过去18年里实现了 6 倍的增长,而中国芯片专利申请量实现了 23 倍的惊人增长,已成为芯片专利申请第一大国。上游半导体材料企业也开始发力,逐步向高端产品迈进。

国家集成电路投资基金计划投资额(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告

《2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告》共十一章,包含中国石油化工工程行业重点企业布局案例研究,中国石油化工工程行业市场前景预测及发展趋势预判,中国石油化工工程行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。