1、啤酒酿造设备行业竞争格局

国内啤酒酿造设备生产企业数量较多,技术水平参差不齐,普遍规模较小。大部分企业主要生产微型酿造设备,或者作为大型啤酒酿造设备企业的配套供应商存在,竞争力较弱。国内能为工业化啤酒厂提供主要设备的有发行人及中集安瑞科等。

全球工业化啤酒行业集中度上升,国际大型啤酒企业出于项目管理效率、供应安全性及降低成本的考虑,有意识的培养相互竞争的供应商,因此国际市场上啤酒酿造设备行业的集中度也相对较高。我国啤酒酿造设备行业经过多年快速发展,大部分产品已接近国际水平,实现进口替代。以发行人产品为代表的更多国产设备已经逐步走向国际市场,啤酒装备行业领先供应商 Krones 在其 2014 年的年报中表示,面临着越来越多中国企业的竞争。目前国际啤酒酿造装备行业的主要参与者包括 Krones、GEA、发行人及中集安瑞科。其他还有一些在单机设备上具有一定技术优势的企业,尚不足以对上述企业构成全面竞争。

2、灌装设备行业竞争格局

国内啤酒饮料灌装设备行业市场竞争状况表现为高、中、低端三个层次:低端市场主要是数量众多的中小企业,生产大量低水平、低档次、价格较低的产品,这些企业大量分布在浙江、江苏、广东和山东等地区;中端市场是有一定的经济实力及新产品开发能力的企业,但它们的产品仿制多、创新少、整体技术水平不高,且产品的自动化水平较低,无法进入高端市场;而高端市场中,行业领先企业生产的部分产品已经达到了国际先进水平,如发行人、新美星,达意隆、广东轻机二厂等企业,能够与大型跨国公司的同类产品在国内市场及部分海外市场进行正面竞争。

玻璃瓶灌装设备已经基本实现国产化,但在高速易拉罐灌装设备和 PET 无菌设备上仍为国外企业占主导。国产灌装设备大部分都是传统的机械阀灌装技术,存在精度低、卫生程度低和稳定性差等问题。国内只有发行人等少数企业具备电子阀灌装机的制造能力。总体上德国、法国、日本、意大利和瑞典等国的企业仍然拥有较强的技术实力和较大的制造规模,国内设备企业尚有一定差距。国际几大巨头如德国 Krones、德国 KHS 等公司依然占据着全球大部分市场份额。

3、行业的市场供求状况及变动原因

2015 年,全球啤酒消费量达到 18,378 万千升,与 2014 年基本持平。自 2003年开始,中国连续 13 年成为全球最大的啤酒消费国,2004 至 2015 年,中国啤酒产量由 2,887.30 万千升增长至 4,715.60 万千升,复合增长率达 4.56%。

(1)国际趋势

非洲、南美、东南亚等人均啤酒消费量较低的地区,啤酒消费增速快;在啤酒消费成熟的英美等发达国家,精酿啤酒迅速增长。上述两大趋势为啤酒装备供应商带来了新的业务机会。

① 发展中国家啤酒装备需求增长较快

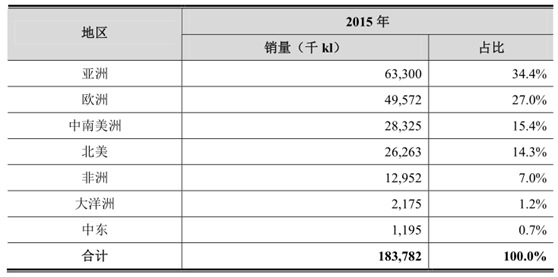

2015 年全球主要地区啤酒消费量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国啤酒市场调查分析及发展前景研究报告》

2015 年中南美洲主要国家墨西哥、哥伦比亚、阿根廷啤酒消费量分别增长6.7%、6.2%、2.3%。非洲地区已经连续五年高速增长,2015 年较 2014 年增长2.0%。中南美洲及非洲已经成为全球啤酒消费量增长的新动力之一。亚洲连续 8 年是全球啤酒消费最大的地区,尽管 2015 年整个亚洲啤酒消费略有下降,但主要国家啤酒消费量仍然保持了增长,其中韩国啤酒消费量增长2.5%,越南增长 7.7%,印度增长 5.7%。韩国的啤酒消费增长主要是由于低酒精度的啤酒收到年轻人的追捧,以及女性消费者的增多所带动。印度人均啤酒消费较低,受益于人口增长以及年轻人啤酒消费的增加,印度啤酒消费量增长强劲。

在亚洲,尤其是东南亚国家,啤酒消费增长较快。百威英博、喜力啤酒等国际啤酒品牌通过新建、合资及收购等手段在东南亚、中南美洲、非洲增加产能,扩大市场份额,对啤酒装备需求旺盛,为国际化的啤酒装备供应商带来了广阔的业务机会。

② 精酿啤酒快速增长带动精酿啤酒设备销售

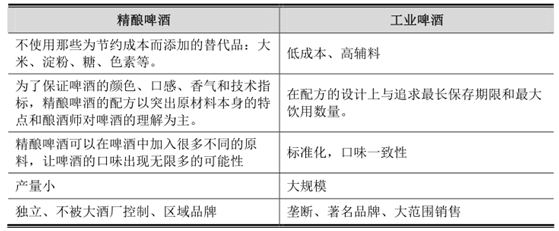

国际上对精酿啤酒比较知名的定义来自美国酿酒师协会:精酿啤酒的三大特点是规模小、自主性高与传统性强。规模小是指年产量不超过 600 万桶(美国啤酒桶大约为 120 升),市占率低于 3%;自主性是指不超过 25%的股份由大型酒精制造企业控制;传统性要求精酿啤酒不得因成本原因减少麦芽的使用。

精酿啤酒与工业啤酒的主要区别

数据来源:公开资料整理

正因为精酿啤酒与工业化啤酒的显著区别,精酿啤酒越来越受到消费者欢迎。2014 年美国及英国的啤酒消费增长率分别为 0.5%和 3.1%,主要是精酿啤酒及高端啤酒消费带动,追求独特喜好和个性化的年轻人成为消费主力。2015 年精酿啤酒消费在美国继续保持了强劲的增长势头,市场占有率增至 12% 3 。美国精酿啤酒商数量已经超过 3,200 家,过去数年精酿啤酒产量年均增长率均达 10%以上,目前约占全美啤酒市场 8%,市场不断扩大 4 。

啤酒的风味常用以描述啤酒的类型与各种特质,涵盖了啤酒的历史、酿造工艺、味蕾的感受等。从香气到味道、从平衡感到透明度、从色泽到口味、从饱和度到酒沫,仅仅是感官上的不同,就可以将啤酒分成不同的风格,更有产地、气候、原料、水质的影响。啤酒在国际上如果按种类划分有近百种,按照款式划分可以有近万种之多。大型工业化啤酒目的是以低成本尽可能获得更多利润和市场占有率,造成了工业啤酒品种单一,这就给小型啤酒厂利用精酿啤酒设备酿造多种类的手工精酿啤酒以巨大的发展空间。

在啤酒消费成熟的国家,消费总量基本稳定,而精酿啤酒消费量逐年增长,呈现此消彼长的趋势。由于单个精酿啤酒厂产量小,为替代工业啤酒的消费量,生产同样吨酒的精酿啤酒设备投入要大于工业化啤酒,因此为啤酒设备供应商带来了广阔的市场空间。同时由于精酿啤酒工厂相对技术薄弱,对设备供应商的依赖程度更高。

(2)国内趋势

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。上述国内啤酒行业的变化为设备供应商带来了新的机会。

① 消费升级带动高端啤酒装备需求

根据国际啤酒消费大国的经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

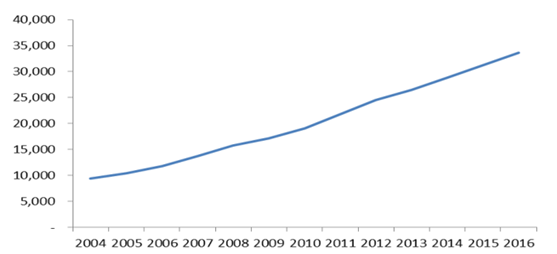

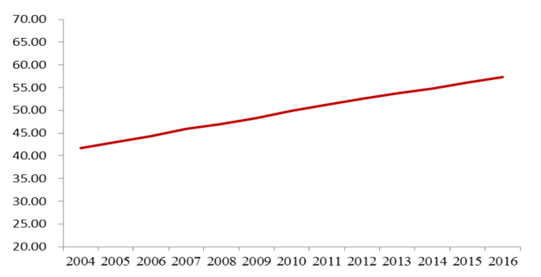

2004-2016 城镇居民人均可支配收入(元)

数据来源:公开资料整理

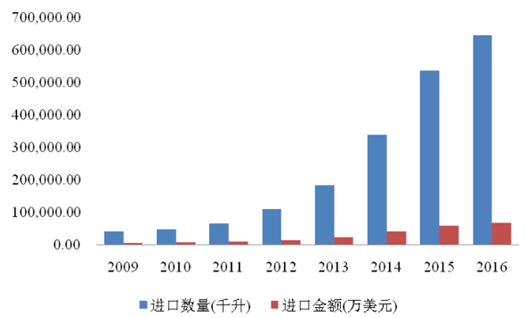

近几年,我国城镇居民人均可支配收入持续增长,2016 年为 33,616.20 元,较上年增长 7.76%。收入的快速增长直接提高了我国居民的消费能力,消费者们开始更加看重产品能否满足除了产品本质属性以外的其他消费诉求,推动我国进入了大众消费升级的潮流。对于啤酒消费而言,高端化是不可阻挡的趋势。在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2016 年进口啤酒量达 646,384.00 千升,较上年增长 20.07%。根据同花顺金融统计,2017 年 1 月当月进口啤酒平均单价为 1115.27 美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

2009-2016 年进口啤酒量及金额

数据来源:公开资料整理

进口啤酒量的爆发式增长体现了消费者对高端产品的强烈需求。目前国内高端啤酒消费状况是消费占比低但增速快。

2008 年-2015 年国内啤酒吨酒销售收入

数据来源:公开资料整理

国内啤酒吨酒销售收入持续增长,反映出产品结构升级的趋势明显,高售价的高端产品占比提高。过去啤酒行业小企业多,地方性品牌多,产能较分散,在市场竞争的情况下,啤酒企业下游议价能力较弱导致国内品牌以中低端产品居多。随着近年来行业整合度的提升,单纯的价格竞争已经制约了啤酒企业的盈利能力,在压力面前,啤酒企业产品升级的动机强烈,产品将由中低端转向中高端。

近年来国内各啤酒企业均推出了高端产品类别:

数据来源:公开资料整理

青岛啤酒积极开拓中高端产品市场,2011 年主品牌青岛啤酒实现销量399 万千升,其中青岛啤酒小瓶、听装、纯生啤酒等高端产品销售 120 万千升。近年来,受行业影响,青岛啤酒整体销量增涨幅度较为缓慢,但高端产品仍实现了明显增涨,2016 年奥古特、鸿运当头、经典 1903、纯生啤酒等高端产品共实现销量 163 万千升,五年复合增长率 6.32%,保持了在国内中高端市场的领先地位。

燕京啤酒近年来通过产品的升级换代和产品结构的优化来提高盈利能力,产品价格体系有了进一步优化。通过新建或扩建易拉罐、纯生等中高档啤酒生产线,燕京啤酒加大鲜啤、听装啤酒在全国的推广力度。2014 年度,燕京中高档啤酒销量增长达 30%以上 6 。

在啤酒工艺基本成熟的情况下,啤酒装备对啤酒质量的影响要比其工艺的影响大。工业啤酒对于口味的一致性及生产效率有较高的要求,国内多数啤酒厂建厂时间早,设备落后,不具备生产高品质啤酒的能力。消费者对高端啤酒日益增长的需求与国内多数啤酒厂设备落后的现状产生矛盾,亟待啤酒厂设备更新改造来解决。高端啤酒需求的增长,也要求啤酒企业在包装上更加突出品味,啤酒包装的更新换代刺激了包装设备需求的增长。

② 西部地区啤酒装备增长潜力大

2016 年我国城镇化率约为 57.35%,根据世界银行预测 2020 年这一水平有望达到 61%,2050 年有望达到 77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

2004-2016 中国城镇化率(% )

数据来源:公开资料整理

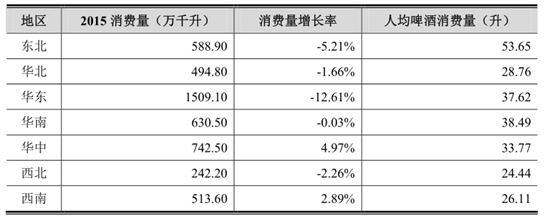

2015 年国内各地区啤酒消费量

数据来源:公开资料整理

国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。如燕京啤酒在 2015 年年报中表示,将继续加大对中西部市场的投资力度;在人均消费量相对较高的华东、华南地区,啤酒消费升级将成为主要驱动力,青岛啤酒在 2015 年年报中表示,将优先向满足市场消费升级需求的战略性新特产品、易拉罐产品等高附加值产品倾斜。

③多样化、个性化的消费趋势促使国内精酿啤酒设备需求增加

随着年轻一代生活方式的改变,在啤酒消费低速增长的新常态下,啤酒口味的个性化、多样化是新的消费方向。美国、日本等啤酒消费大国的发展印证了这一规律。

对于很多消费者来说,光着膀子看球喝冰镇啤酒的体验将一去不复返了,在追求生活品质与格调的今天,啤酒不可阻挡的走向高端和个性化,如何有格调地喝一杯好啤酒越来越受到消费者的关注。啤酒企业为适应需求的变化,推出多品类的产品,从产品口味、包装上进行变革。

随着精酿啤酒概念在中国逐步普及,消费者的消费习惯以及品味的升级,越来越多的精酿啤酒厂或者小型的前店后厂的精酿啤酒屋会出现,为精酿啤酒设备带来了成长空间。

④啤酒厂规模化及节能降耗对啤酒装备提出了新要求

国内啤酒行业市场格局逐步稳定,大型啤酒集团已经开始重新考虑工厂的布局,在关闭部分低效且规模较小啤酒厂的同时,大规模的旗舰啤酒厂开始出现,如华润雪花沈阳工厂、百威英博哈尔滨工厂、百威英博莆田工厂、珠江啤酒南沙工厂均已超过 100 万吨级。规模化有利于啤酒厂降低生产成本,提高盈利能力。

由于啤酒工业耗能较大,啤酒生产的水耗、汽耗、排废较多,为了节能降耗,企业均在设备改造和选型上下功夫。啤酒原料处理、糖化、发酵、包装等各个环节,均可通过技术改造来降低能耗,提高经济效益。消费者对于啤酒品质的要求逐步提高,客观上也要求对生产设备进行技术升级。

节能、环保已经成为新一代啤酒酿造及包装设备的主要特征,具有较强实力的国外啤酒装备品牌已经树立了较高的技术标准,在啤酒行业消费放缓、盈利收窄的大背景下,提高生产效率、降低能耗是啤酒企业的迫切需求。国内多数啤酒厂建厂时间早,当时的规划也已不符合当前城市发展的需要,加之设备落后,近年来老厂的搬迁改造项目逐步增多,啤酒企业借老厂搬迁的机会对设备进行更新改造,以满足现代化啤酒工业的要求。

⑤啤酒消费习惯的改变带来包装设备新需求

目前国内啤酒包装仍以玻璃瓶为主,国内各啤酒品牌均逐步加大了易拉罐包装的比例。易拉罐较之于瓶装啤酒运输方便,便于携带,十分适合旅途饮用。其次,易拉罐啤酒密封性能优越,干净卫生,能更大程度保持啤酒的固有风味。此外,易拉罐包装的成本逐步降低,更扩大了易拉罐包装的使用范围。

从世界市场上看,美洲啤酒市场罐装产品占到 70%-80%,日本啤酒市场的罐装啤酒占到 80%-90%的份额,从全世界范围来看,易拉罐占比达到 27%。而目前中国市场的易拉罐装啤酒产品份额尚不足 13% 7 ,可以预见,易拉罐未来的增幅将会成为所有品类中最快的一种,对于易拉罐灌装线的需求将增大。

随着居民收入水平的提高,去餐馆、酒吧等娱乐休闲场所消费成为习惯,外出餐馆就餐、社交聚餐越来越普遍,现饮消费在啤酒消费中的占比不断提高,精酿啤酒的逐步普及将加速这一变化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。