1、建材行业:维持上行,下半年景气有望延续

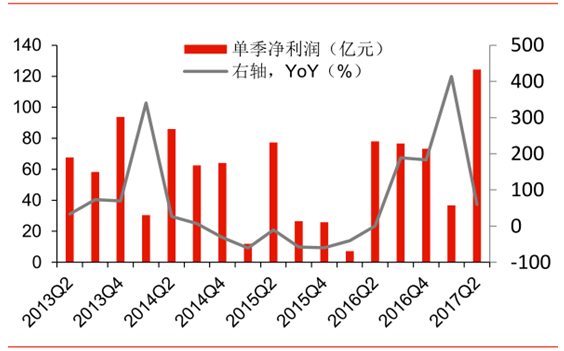

建材行业业绩增长维持在上行通道中。目前行业收入、净利润均处于 5 年以来的历史高位水平,下半年随着建设旺季到来,环保督查力度加大,落后产能进一步出清,行业景气有望延续。

2013Q2-2017Q2 建材行业单季度收入

数据来源:公开资料整理

2013Q2-2017Q2 建材行业单季度净利润

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国建材产品市场研究分析及投资前景预测报告》

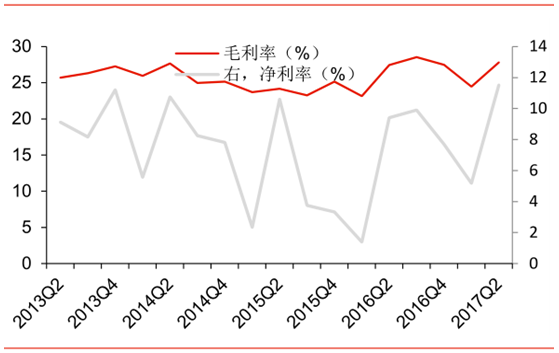

盈利能力显著提升。2017 上半年行业毛利率为 26.5%,较去年同期提升 0.7pct,其中Q2毛利率 27.8%,较去年同期提升 0.3pct。上半年行业净利润率为 9.0%,较去年同期增加2.6pct,其中 Q2 净利润率达到 11.5%,达到五年以来最高水平。

Q2 费用率整体继续下行。2017 年上半年建材行业销售费用率为 5.0%,较去年同期减少0.5pct,其中 Q2 销售费用率 4.6%,较去年同期减少 0.5pct;上半年管理费用率为 7.5%,较去年同期减少 1.0pct,其中 Q2 管理费用率为 6.3%,较去年同期减少 0.8pct;上半年整体财务费用率为 2.9%,较去年同期减少 0.6pct,Q2 财务费用率为 2.4%,较去年同期减少 0.5pct。

2013Q2-2017Q2 建材行业单季盈利能力情况

数据来源:公开资料整理

2013Q2-2017Q2 建材行业单季费用率情况

数据来源:公开资料整理

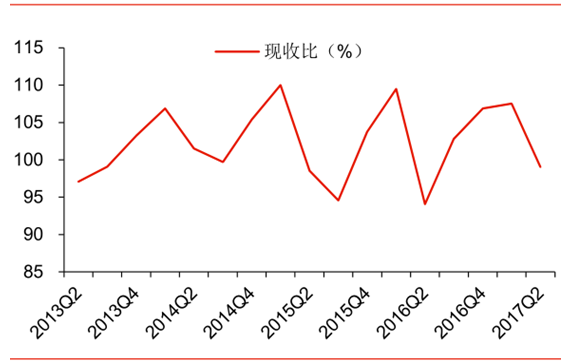

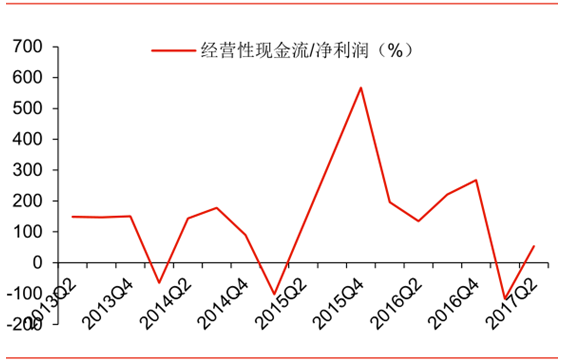

收现比提升,经营性现金流明显流出。2017 年中期行业现金/收入比为 102.4%,较去年同期增加 2.4pct,其中 Q2 现收比为 99%,较去年同期提升 5pct。2017 年中期,经营性现金流/净利润比率为 14.5%,较去年同期大幅减少了 125.1pct,其中 Q2 经营现金流/净利润为 53.5%,较去年同期减少 80.8pct。

2013Q2-2017Q2 行业单季收入/ 现金比率

数据来源:公开资料整理

2013Q2-2017Q2 行业单季经营性现金流/ 净利润

数据来源:公开资料整理

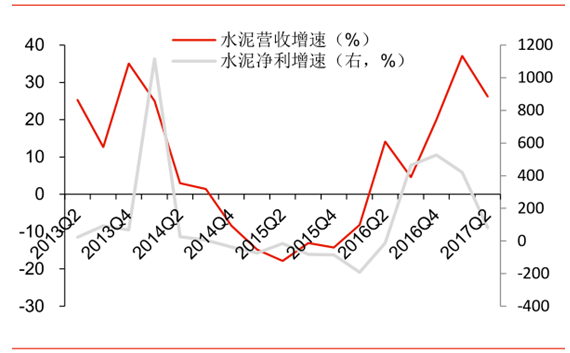

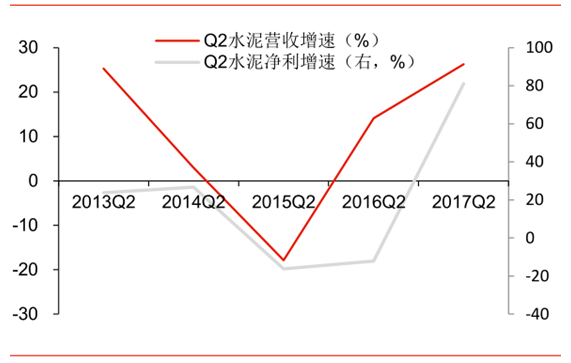

2、水泥:高景气延续,Q2 盈利能力 达近五年

水泥行业仍然是建材收入利润贡献最大的子行业,上半年收入占建材整体收入 56%,利润占 64%。

水泥行业连续四个季度实现营收、净利同比增长和 ROE 同比上行。煤炭价格上涨对水泥行业不构成压力,二季度水泥行业毛利率达到近五年最好水平。8 月 P.O 42.5 散装水泥价格环比下跌 0.96%,达到 316.82 元/吨,已经逐渐止跌。下半年进入传统旺季,地产投资平稳,基建增速强劲,供给侧改革力度加大,秋冬季实施错峰限产,京津冀将开启新一轮大气环保督查,水泥价格有望进一步走高。

2013Q2-2017Q2 水泥行业单季业绩增速

数据来源:公开资料整理

2013-2017 二季度水泥行业业绩增速

数据来源:公开资料整理

2013-2017 二季度水泥行业盈利能力

数据来源:公开资料整理

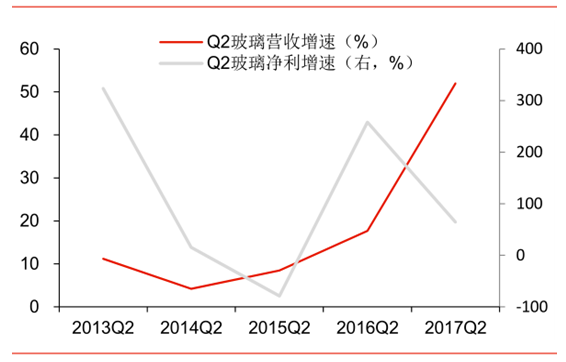

3、玻璃:冷修高峰将至,业绩增长可持续

上半年玻璃行业实现净利润 13.7 亿元,同比增长 78%,其中二季度实现净利润 7.5 亿元,同比增长65%。

我们预计玻璃行业的冷修高峰将在 17-19 年出现,预计年内冷修复产为维持平衡。2017 年1-8 月新点火及复产 12 条线,冷修生产线 9 条,相比去年底只净增 3 条线,供给情况远好于市场预期。地产新开工面积增速仍较强势,需求不弱,我们判断旺季来临后玻璃价格仍有上升空间。纯碱价格在 7 月开始反弹,主流价格达到在 1840 元左右,不过玻璃价格也同比例上涨。

2013Q2-2017Q2 玻璃行业单季业绩增速

数据来源:公开资料整理

2013-2017 二季度玻璃行业业绩增速

数据来源:公开资料整理

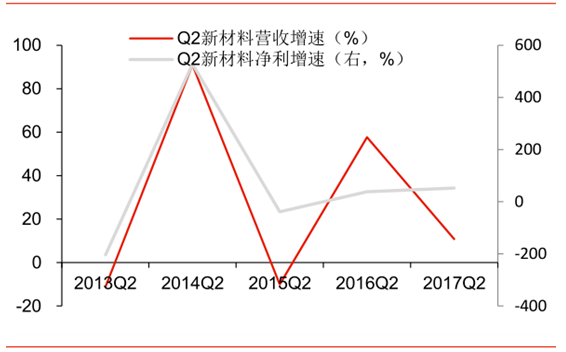

4、新材料:预计全年中高速增长,长期成长空间大

新材料四家公司主要进行搪瓷(开尔新材)、陶瓷与石墨烯(道氏技术)、石英玻璃(石英股份、英洛华)等方面的生产开发,下游应用面较广,主要集中在军工、工业、锂电等行业。我们预计行业全年维持中高速增长;长期看新材料适用范围广,仍有较大成长空间。

2013Q2-2017Q2 新材料行业单季业绩增速

数据来源:公开资料整理

2013-2017 二季度新材料行业业绩增速

数据来源:公开资料整理

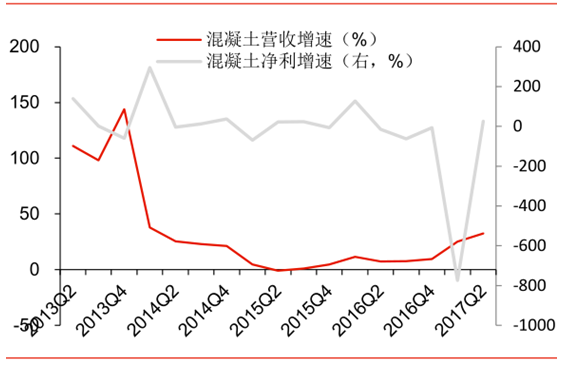

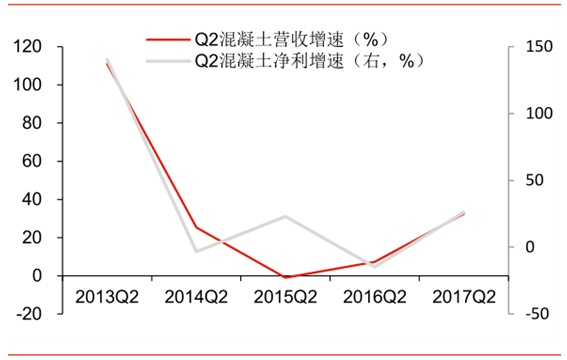

5、混凝土:Q2 业绩改善,盈利能力继续下滑

上半年混凝土行业收入增速尚佳,但是受毛利率下滑拖累,与上游水泥、下游地产相比,行业集中度低,议价能力较弱,上半年利润增速维持在较低水平,二季度有好转。下半年,混凝土行业预计受到房地产增速放缓冲击,我们判断行业全年业绩增速仍然维持低位,难见整体回暖。

2013Q2-2017Q2 混凝土行业单季业绩增速

数据来源:公开资料整理

2013-2017 二季度混凝土行业业绩增速

数据来源:公开资料整理

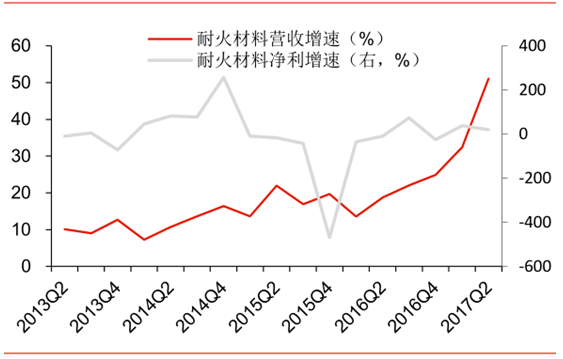

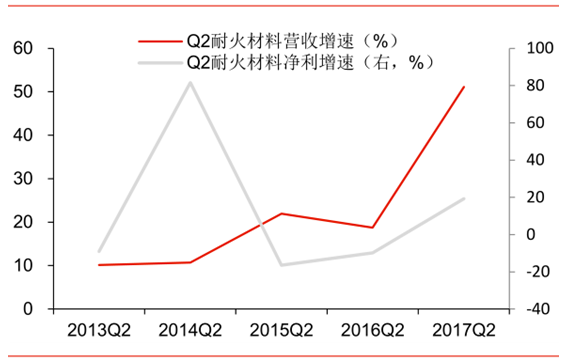

6耐火材料:二季度向好,长期难言乐观

上半年受到下游钢铁、水泥、玻璃拉动,业绩转好,但是我们预计未来受到下游供给侧改革压制,较难看到行业有长期向上的增长趋势。

2013Q2-2017Q2 耐火材料行业单季业绩增速

数据来源:公开资料整理

2013-2017 二季度耐火材料行业业绩增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告

《2024-2030年中国碱激发胶凝材料行业市场运行格局及发展前景研判报告》共十章,包含碱激发胶凝材料投资前景及建议,碱激发胶凝材料企业发展策略分析,碱激发胶凝材料行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。