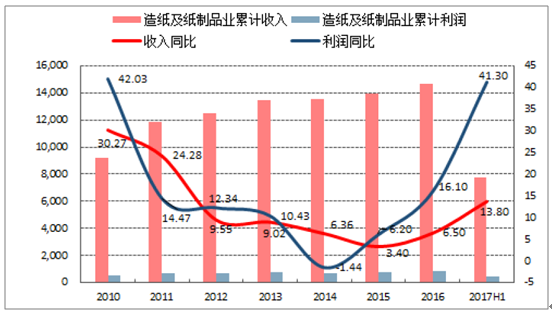

随着中国经济的发展,我国造纸行业在2010年达到行业景气高点,当年收入和利润增速同比分别大幅增长42.03%和30.27%。之后,行业的高盈利吸引众多中小产能进入,行业进入产能过剩时期,供需失衡显著加剧,行业收入和利润增速逐年下降。2014年造纸行业触底,当年出现近十年来首次利润负增长情况(同比下降1.44%),之后行业进入洗牌期,在政府政策主导和市场竞争双重作用下中小产能逐步退出。

2015年行业利润恢复正增长(6.20%),2016年造纸行业分别实现收入和利润14687.4亿、844.1亿,同比分别增长6.5%和16.1%,利润增速自2013年之后再回二位数区间,行业拐点进一步确立。2017H1,造纸行业“淡季不淡”,分别实现收入和净利润7733.0亿、471.1亿元,同比增长13.8%和41.3%。

造纸及纸制品业收入与利润情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国造纸市场行情动态及发展前景预测报告》

一、中国废纸进口依存度分析

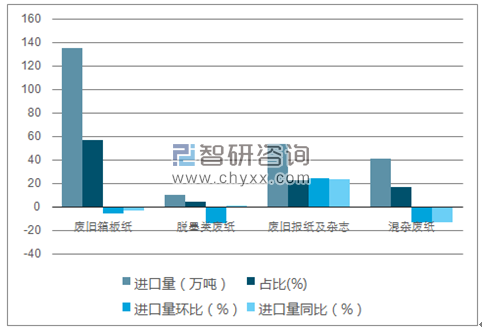

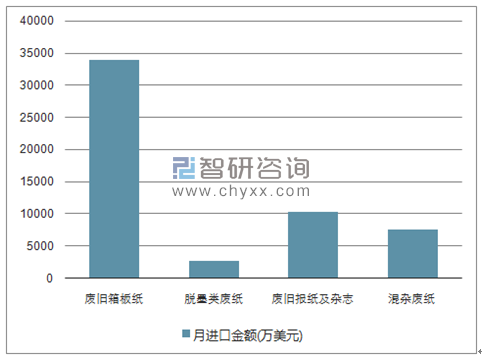

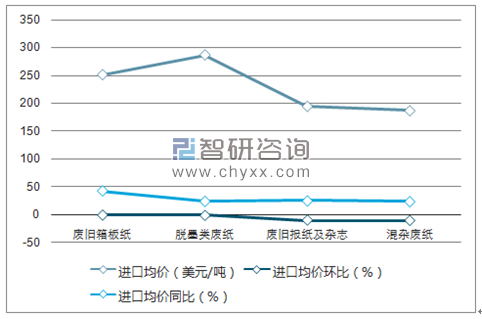

2017年6月废纸进口产品结构

废纸类型 | 废旧箱板纸 | 脱墨类废纸 | 废旧报纸及杂志 | 混杂废纸 | 合计 |

进口量(万吨) | 134.80 | 9.75 | 53.20 | 40.72 | 238.47 |

占比(%) | 56.53 | 4.09 | 22.31 | 17.08 | 100.00 |

进口量环比(%) | -5.58 | -14.07 | 24.25 | -13.73 | - |

进口量同比(%) | -3.54 | 0.45 | 23.64 | -13.38 | - |

月进口金额(万美元) | 33907.59 | 2795.03 | 10376.13 | 7624.41 | - |

进口均价(美元/吨) | 251.54 | 286.67 | 195.04 | 187.24 | - |

进口均价环比(%) | -0.59 | -1.09 | -9.68 | -10.40 | - |

进口均价同比(%) | 43.02 | 24.54 | 25.26 | 24.01 | - |

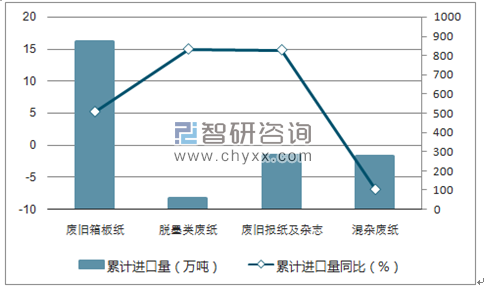

累计进口量(万吨) | 873.79 | 53.70 | 282.68 | 276.51 | - |

累计进口量同比(%) | 5.23 | 14.99 | 14.86 | -6.88 | - |

资料来源:公开资料、智研咨询整理

2017年6月废纸进口量分析

资料来源:公开资料、智研咨询整理

2017年6月废纸进口额分析

资料来源:公开资料、智研咨询整理

2017年6月废纸进口价格走势分析

资料来源:公开资料、智研咨询整理

2017年6月废纸累计进口量及同比走势分析

资料来源:公开资料、智研咨询整理

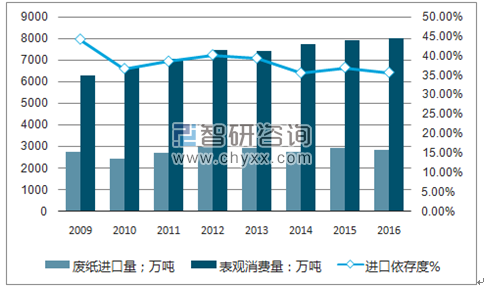

供需稳健增长,进口依存度略有下降。2016年,我国废纸进口2850万吨,同比下降2.68%,消费7984万吨,同比增加0.77%。对比2012年我国废纸进口3007万吨,2012-2016年复合增长率为-1.33%,消费7479万吨,2012-2016年复合增长率为1.65%。可以看出我国废纸的需求量连年增长而废纸进口量逐年下跌,随着我国环保力度加大,回收站建设的逐渐完善,废纸进口依存度从2009年的44.25%下降至2016年的35.69%。

废纸进口量(万吨)、表观消费量(万吨)、进口依存度(%)

资料来源:公开资料、智研咨询整理

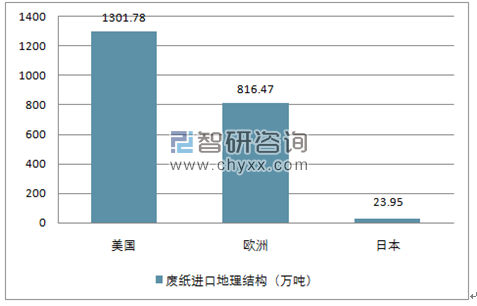

从进口来源地划分,我国废纸进口以美废和欧废为主,两者合计占我国废纸进口的70%以上。我们推测未来废纸进口的收紧,会促进造纸企业更加注重国内废纸采购渠道的建立,国废在价格和渠道端优势比较明显,因此,政策一旦实施,将促使国内废纸需求进一步提高。但与此同时,进口废纸在质量方面的优势需要国废通过提高自身产品质量和分类精细化水平来替代造纸企业的采购需要,因此未来将倒逼国内废纸的产品质量提升,形成差异化竞争优势和价格优势。随着我国废纸回收机制的进一步完善,将不断降低对进口废纸的依赖。

2015年我国废纸进口地理结构(万吨)

资料来源:公开资料、智研咨询整理

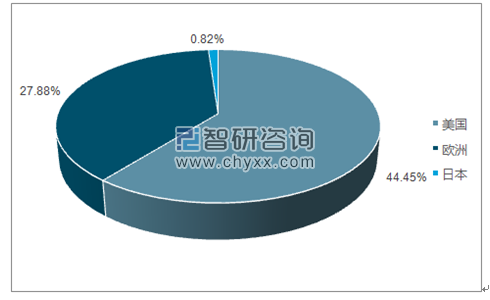

2015年我国废纸进口来源占比情况(%)

资料来源:公开资料、智研咨询整理

二、废纸库存走低,价格再次冲高。

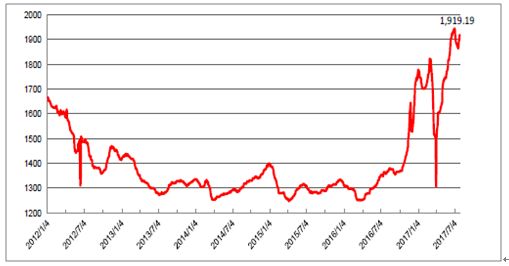

从废纸库存数据来看,2016年全年废纸库存持续走低,并于11月达到最低点5.88天,之后废纸库存开始反弹,2017年1月份达到高点12.19天,其后以波动为主,截至6月30日库存为8.79天。与库存相对应,废纸价格2016年全年经历了疯狂上涨,2016年12月31日达到1736.44元/吨,同比增加了32%;2017年3月,废纸价格冲高之后不断回落,最低跌至1303.75元/吨。进入Q2以来,废纸价格再次冲高,截至7月28日最新价格1919.19元/吨,为2012年以来最高价格,2017H1均价1725.51元/吨,同比2016上半年的1285.01元/吨提高34.28%。

8月份进入雨季,南方部分地区出现强降雨天气,对打包站回收工作影响较大,供给偏紧,厂家日到货量有限,厂家原料库存有所消耗。下游纸企库存不多,需求向好,采购较为积极。我们预计,在供需两方面支撑下,废纸价格将持续维持高位;短期来看,废纸库存量不断下降,价格上涨。

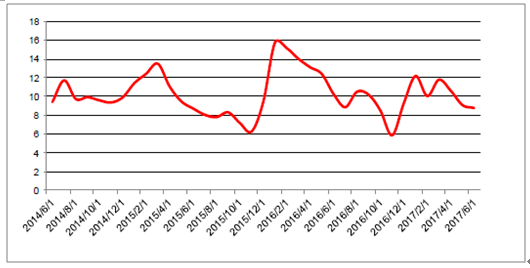

纸厂废旧黄板纸库存天数(天)

资料来源:公开资料整理

废纸价格(元/吨)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)