一、包装印刷行业概况

按包装材料分类,包装行业可分为纸包装、金属包装、塑料包装、玻璃包装、其他包装等细分子行业。据中国包装联合2011年的统计结果显示,其中纸包装市场占比达39%,其次分别为塑料包装、金属包装和玻璃包装市场,分别占比34%、17%、6%。

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国包装印刷行业深度调研及投资战略研究报告》

资料来源:公开资料,智研咨询整理

根据相关数据显示,全球包装市场规模自2007年的5,160亿美元以来快速增长,2016年预计可达8,200亿美元,年复合增长率约4.74%。而其中,纸包装产品凭借其价格低廉、绿色环保、加工性能优良的特点将在未来包装行业中占据越来越重要的地位。

2007-2016年全球包装市场和纸包装市场规模(亿美元)

资料来源:公开资料整理

工信部、商务部印发的《关于加快我国包装产业转型发展的指导意见》提出,保持包装产业发展增速与国民经济增速同步,产业发展规模与配套服务需求相适应。到2020年,包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加,积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。

二、全球瓦楞包装行业的发展状况

(1)亚洲已成为世界瓦楞包装行业的主要产地之一

根据国际瓦楞纸箱协会ICCA统计,2015年世界瓦楞纸箱产量与销量亚洲地区占比最大,达到51.2%,其次分别为欧洲、北美、中美及南美、非洲及大洋洲地区。

2015年世界瓦楞纸箱主要产销地区

资料来源:公开资料,智研咨询整理

(2)全球瓦楞包装行业增速情况

2013年至2016年,全球瓦楞行业保持4%的平均增速;新兴市场中,巴西、智利和阿根廷在内的南美地区平均年增长率为3%,印尼、马来西亚、泰国、越南等东南亚市场增速约为7%,中东欧市场增速为4%,中国市场增速较快达到7%,预计未来我国将保持其在全球瓦楞包装市场中的主导地位。

2013年-2016年全球瓦楞平均增速

资料来源:公开资料,智研咨询整理

(3)海外瓦楞包装市场集中度高

与国内市场明显不同,目前海外瓦楞包装市场集中度很高,美国五大纸箱厂商市场占有率合计超过70%,仅国际纸业(InternationalPaper)一家便达到27%;台湾地区前三大纸箱厂商合计份额也超过了50%。而国内瓦楞纸箱市场虽然规模较大,但市场成熟程度低于国际水平,市场非常分散,集中度不到10%。随着纸箱制造环节的专业化发展和消费升级的推进,行业内的差异会逐渐拉大,龙头企业加速整合并购,优胜劣汰,未来市场集中度的提升是必然趋势。

三、我国瓦楞包装行业的发展状况

(1)我国瓦楞包装市场发展概况

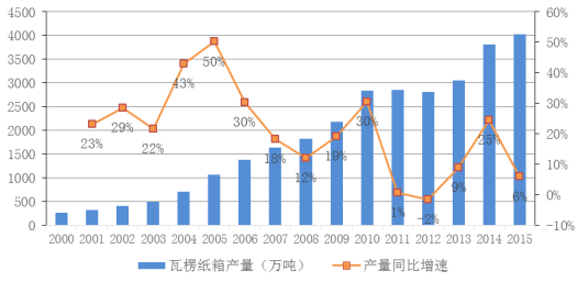

我国瓦楞纸箱年产量虽然受短期供求关系有所波动,但是自2000年以来年平均增速达到20.9%。2015年,我国瓦楞纸箱累计完成产量4,031.51万吨,约占我国纸包装产品的80%左右。

2000-2015年瓦楞纸产量与平均增速

资料来源:公开资料整理

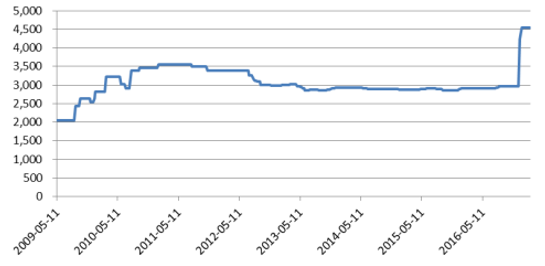

受制于原材料废纸价格、煤炭价格及运输成本的增加,纸厂方面不断提涨箱板纸出厂价格,2016年6月20日山鹰纸业发布提价函箱板纸瓦楞纸分别提价80元/吨,7月18日、10月20日再次发布提价函提价100元/吨,受交运新规影响,运输价格上涨,2016年11月起,华东、华南与华北地区大型纸厂再次提涨箱板纸价格。2013年至2016年,瓦楞纸价格总体保持稳定,仅从2016年下半年开始,受制于原材料废纸价格、煤炭价格及运输成本的增加,纸厂方面不断提涨瓦楞纸出厂价格,瓦楞纸价格快速上涨。

瓦楞纸出厂平均价(元/吨)

资料来源:公开资料整理

从地区分布来看,瓦楞纸箱生产主要集中在浙江、河南、江苏、广东、山东、河北、江西、四川、安徽、上海等几个省份。2015年,作为国内主要消费和生产区域的长三角地区的浙江、江苏、安徽、上海等省份的瓦楞纸箱产量分别为526.44万吨、333.82万吨、102.66万吨、87.74万吨,占全国总产量比重分别达到13.06%、8.28%、2.55%、2.18%,累计达到26.07%,在全国瓦楞市场处于重要的位置。

2015年瓦楞纸箱产量占全国总产量比重

资料来源:公开资料,智研咨询整理

(3)我国瓦楞包装行业发展前景

随着我国经济持续增长,人民生活水平及消费能力的持续提高,以及绿色环保意识的逐步加强,“消费升级”等因素将推动我国对瓦楞包装产品的进一步需求。此外,电子商务等行业的持续快速发展也支撑了行业的发展。总体而言,瓦楞包装行业前景广阔。

随着下游终端消费行业品牌化,对于包装材料的质量、外观、供应的稳定性等方面的要求将会逐步上升。环保压力和激烈的市场竞争将使得行业门槛逐步提高,有规模和资金实力的纸箱厂将逐渐占据市场主导地位,行业将逐渐被数家龙头企业占据大部分份额,并最终形成稳定格局。因此,在未来中国瓦楞纸箱行业在不断发展壮大的同时,将逐渐整合,通过淘汰落后、兼并重组等方式使瓦楞纸箱企业逐渐集中化,促进行业的有序发展。

四、影响行业发展的有利因素与不利因素

1、有利因素

(1)国家产业政策支持包装行业发展

国家先后出台了一系列的政策促进和推动包装行业的发展。《中国包装工业“十二五”发展规划》明确指出包装工业发展的主要目标:一是继续保持平稳健康发展;二是增强自主创新能力,加快提高技术进步对包装工业增长的贡献率;三是进一步优化产业结构,健全现代产业体系,形成一批具有国际影响力的产业基地;四是持续提高可持续发展能力,形成绿色产业体系;五是不断提高产业的工业化和信息化。“十三五”期间,包装工业将继续实行转型升级战略和科技创新战略,加快包装产业结构调整、着力构建现代包装产业体系,国家产业政策将进一步推动瓦楞包装行业的健康发展。

(2)居民人均可支配收入增长带动消费升级

近年来,我国宏观经济发展速度维持平稳较快增长,为瓦楞纸包装行业的发展提供了良好的外部经济环境。据国家统计局发布的数据,2000年我国人均GDP为7,902元,到2016年我国人均GDP已达54,544元。我国城乡居民的人均可支配收入增长较快,2000年我国城镇居民人均年可支配收入和农村居民人均年可支配收入仅为6,280元和2,253元,至2016年已达33,616元和12,363元。随着经济的增长和居民可支配收入的提升,消费升级将是需求变化的主要方向。包装行业将受到消费升级的拉动呈稳步增长的趋势,而瓦楞包装作为包装工业中重要的组成部分,将直接受益。

(3)瓦楞包装产品符合绿色消费趋势

低碳循环经济是我国未来发展大趋势之一。绿色包装从原料投入,到包装产品的设计、制造,再到产品的回收利用,每一个环节都将更加节能、高效、无害,符合我国节能、减排的目标。而瓦楞包装产品具有轻量化、可回收利用、易降解等特点,被认为是“绿色包装”。随着消费者环保意识的增强,瓦楞包装将成为客户的主要选择之一。

(4)下游行业成长空间广阔,高端客户接受弹性定价意愿更高

瓦楞包装产品应用广泛,其下游产业包括家电、家化、食品饮料、电子通讯、医药、电子商务等。作为配套产业,瓦楞包装行业与下游行业的关系尤为紧密。随着我国消费不断升级,家电、家化、农副产品、食品饮料、电子通讯等行业得到持续快速的发展;医药行业和人们日常生活息息相关,对于医药的刚性需求也带动了瓦楞包装行业;而电子商务、网络购物的兴起,更是给瓦楞包装行业带来了巨大的发展机遇。

2、不利因素

(1)行业对上游原料成本缺乏控制力

瓦楞纸箱行业集中度很低,前十大企业的市场总份额也不超过10%。但上游原纸行业,市场份额较高地集中在玖龙纸业、理文纸业和山鹰纸业等大型造纸厂,纸行业的高集中度致使行业巨头议价能力较强。当原纸价格上涨时,龙头和中小纸企都乐意推高纸品价格,而纸业经销商积极增加库存囤货惜售,终端客户则处于恐慌心理不得不加快采购,这就导致了纸箱企业面对整个上游(造纸厂家和经销商)的时候,对上游原料成本缺乏控制力。

(2)行业技术创新能力不足

我国瓦楞包装行业近年来发展迅速,主要靠大量的资金、设备投入,促进行业发展,然而行业整体技术创新能力不强,缺少自主知识产权和知名品牌。技术和创新能力较弱已成为制约我国瓦楞包装行业发展的因素之一。

(3)行业集中度低易产生局部恶性竞争

我国瓦楞包装行业以中小企业为主,规模化程度较低。由于行业集中度不高,企业规模普遍较小,生产能力和产品质量参差不齐,行业内竞争激烈,部分区域存在恶性竞争的情况。因此,行业集中度低已成为制约我国瓦楞包装行业发展的因素之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国包装印刷行业市场深度分析及投资前景展望报告

《2024-2030年中国包装印刷行业市场深度分析及投资前景展望报告》共十一章,包含2024-2030年中国包装印刷行业市场盈利预测与投资潜力分析,2024-2030年中国包装印刷行业前景展望及对策分析,2024-2030年中国包装印刷产业未来发展预测及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。