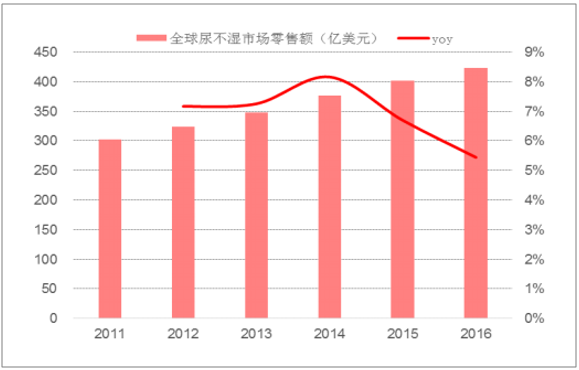

从全球市场来看,世界纸尿布市场规模由 2013 的 348 亿美元增长至 2016 年的 423 亿美元,年均复合增长 率为 6.7%,其中 2016 年同比增长 5.44%。预计世界纸尿片市场在 2021 年将达到 625 亿美元,年均复合增长率为 8.1%。

全球纸尿布市场规模超过 420 亿美元

数据来源:公开资料

相关报告:智研咨询发布的《2017-2023年中国纸尿裤市场供需预测及发展趋势研究报告》

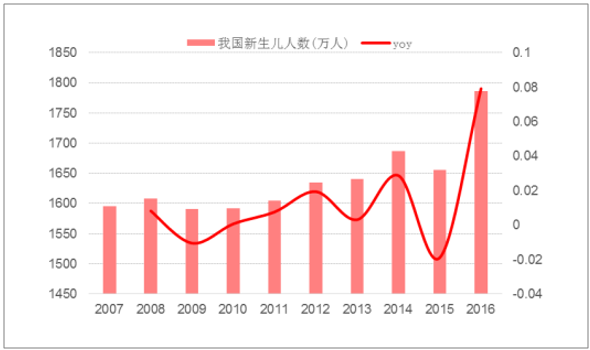

2016 年我国纸尿布市场零售规模已经超过 74.23 亿美元,同比增长 8.4%,相比于 5年前增长超过 90%。根据生活用纸专业委员会保守估计,受益于二胎政策于 2016 年的全面放开,2016 年新生儿增速超过 8%,达到近十年的最高值,为婴儿纸尿裤市场提供了巨大的增长空间;并且考虑到尿不湿渗透率的提 高,尤其是在中国中西部地区仍有提升空间,预计未来 5 年中国纸尿片市场仍将保持持续增长,2021 年达到 142 亿美元的市场规模,年均复合增长率为 13.9%。

我国纸尿布市场规模超过 70 亿美元

数据来源:公开资料

2016 年我国新生儿人数同比增速创 10 年来新高

数据来源:公开资料

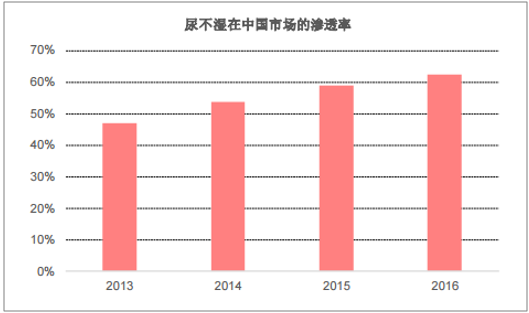

在发达的欧美国家,几乎所有婴幼儿都在使用婴儿纸尿布,婴儿纸尿布市场渗透率常年维持在 90%以上。 相比而言,我国的市场渗透率仅在 60%左右,并且存在着明显的地区性差异。在北上广等大城市,婴儿纸尿裤 的渗透率已达到 80%左右;而二三线城市居民受传统观念影响,渗透率在 50%左右;农村等偏远地区受传统观 念以及经济收入水平所限,市场渗透率更低。

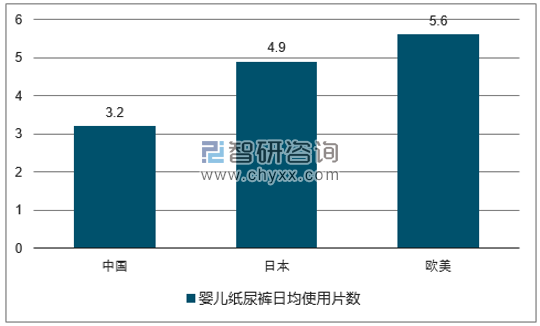

在人均消费量上,出于节俭的传统,大多数家庭仅在夜间和外出的时候才使用,这直接导致了我国婴儿纸 尿布的人均使用量较低,大约只有 3 片/日,而日本平均使用量为 4.9 片/日,欧美发达国家平均使用量则为 5.6 片/日。伴随着我国二胎政策的全面放开,人均可支配收入的增加和消费、育儿观念的转变,婴儿纸尿布人均消 费量将逐步提高。

纸尿布渗透率在国内仍有很大提高空间

数据来源:公开资料

我国婴儿纸尿裤日均使用片数低于日本和欧美

数据来源:公开资料

高端纸尿裤保持高增速,渗透率提升。根据中国生活用纸信息网的统计,国内高端纸尿裤已成为市场“黑 马”,年增长率达 30%-40%,份额从 2010 年的不足 10%扩大到 2013 年的 15%。随着“普遍二孩”政策的实施 以及“80 后”、“90 后”陆续结婚生子,中国正迎来新一波的生育高峰期。此外,80 后、90 后的父母更舍得为 孩子花钱,为了婴儿免受尿布疹的侵扰,父母对婴童安全的意识不断提高,对产品档次的要求越来越高,进一 步促使对高档、超高档纸尿裤的需求不断扩大。

尿不湿高端品牌系列

公司 | 品牌 | 品牌介绍 |

宝洁 | 帮宝适特级棉柔 | 柔软性称著,加长了15%柔软吸收导流层,提高纸尿裤吸收能力,减少尿液与皮肤接触的时间 |

金佰利 | 好奇铂金装 | 将天然棉纤维融入纸尿裤中,提升纸尿裤柔软性,添加天然薰衣草和洋甘菊精华,呵护宝宝皮肤 |

花王 | 花王 | 亮点在于柔软和高吸收能力 |

尤妮佳 | Natural Moony | 也称妈咪宝贝进口版,混合有机棉,将用于表层的亲水剂改为源自纯植物的材质 |

大王 | 光羽 | 采用透气、干爽、柔软立体表层,释放出湿气,温柔包裹;增加表层维他命E成分加量;尿湿显示带及时提醒尿湿 |

数据来源:公开资料

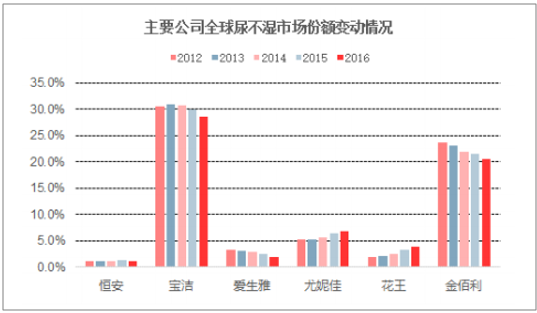

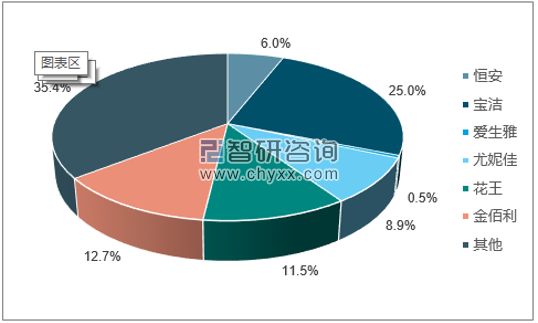

从纸尿裤市场结构来看,无论是全球还是国内,品牌与厂商集中度都很高。全球市场方面,2016 年,宝洁、 金佰利、尤妮佳、花王、爱生雅、恒安六大厂商合计占比达到 62.9%,其中第一宝洁占比 28.5%、第二金佰利占 比 20.6%、第三尤妮佳占比 6.9%,美系厂商占比较高。国内市场方面,2016 年,宝洁、花王、金佰利、尤妮佳、 恒安、爱生雅六大厂商合计占比达到 64.6%,其中第一宝洁占比 25.0%、第二金佰利占比 12.7%、第三花王占比 11.5%,美系和日系厂商占据主导地位。

尤妮佳、花王在全球尿不湿市场份额逐渐增长

数据来源:公开资料

国内尿不湿前六大厂商市场份额接近 65%

花王等日系品牌近几年在国内尿不湿市场增长迅速

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纸尿布行业市场行情监测及未来趋势研判报告

《2024-2030年中国纸尿布行业市场行情监测及未来趋势研判报告 》共十一章,包含2019-2023年中国纸尿布电商市场发展分析,中国纸尿布行业重点企业经营分析,中国纸尿布行业投资及发展前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)