炭黑生产中,原材料成本所占比例最大,一般 1.65 吨煤焦油生产 1 吨炭黑,我国属 于多煤少油的行业,煤焦油的比重在逐渐提升的过程当中。炭黑的生产成本主要为原 料油,原料油中以煤焦油为主,成本中原材料的成本占到总成本的 70%以上。

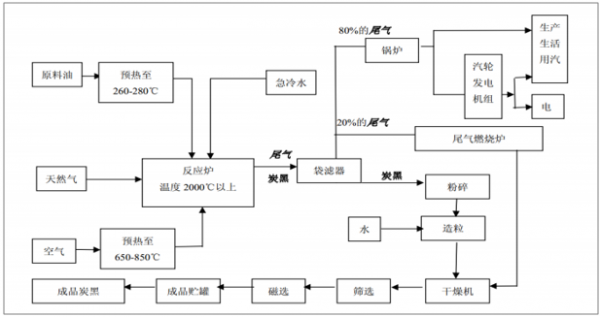

炭黑的工艺流程

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国炭黑市场运行态势及投资战略研究报告》

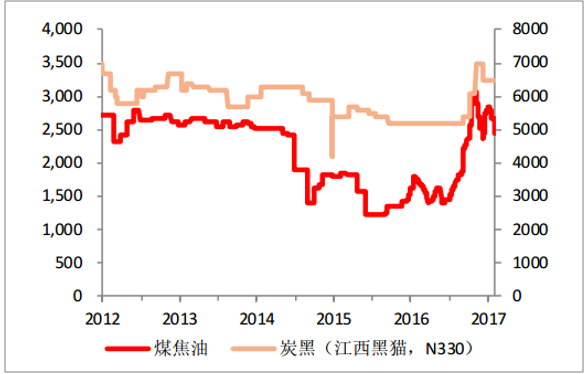

煤焦油的主要来源为炼焦煤(每 38.57 吨炼焦煤出产 1 吨煤焦油),炼焦煤的主要来 源为煤炭,所以从源头上来讲煤炭对炭黑的价格影响最大。从以往的数据上来看,二 者的相关性较大,炭黑价格随着煤焦油的价格波动而波动。

炭黑和煤焦油的价格

数据来源:公开资料

人工成本和其他费用项目变化比较小,最终影响炭黑价格的为煤焦油的价格,成本端 更深层次的为煤炭的价格。

国际上炭黑的增长主要是中国的增长,其他国家的增速较慢,中国的年复合增速在 12.5%左右。剩下较快的为俄罗斯,但是基数比较低,中国的产能约占世界的 5/12。

12大炭黑生产国的生产情况

- | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

全球产量 | 884.2 | 1052.1 | 1115.7 | 1124.6 | 1161.6 | 1204.0 | 1212.5 |

12大国产量 | 746.4 | 905.3 | 963.8 | 976.5 | 1017.8 | 1071.2 | 1071.2 |

12大国占比 | 84.3 | 86.0 | 86.4 | 87.1 | 87.6 | 89.0 | 88.7 |

其中:中国 | 281.1 | 337.5 | 385.3 | 430.8 | 477.0 | 510.0 | 501.3 |

美国 | 108.7 | 137.4 | 147.9 | 137.3 | 132.4 | 137.6 | 141.1 |

俄罗斯 | 53.3 | 67.1 | 72.6 | 73.5 | 76.8 | 80.8 | 82.1 |

印度 | 59.2 | 67.9 | 69.4 | 67.6 | 66.2 | 71.7 | 73.8 |

日本 | 27.5 | 71.2 | 68.3 | 62.6 | 60.5 | 60.4 | 60.1 |

韩国 | 46.8 | 51.9 | 53.2 | 53.2 | 51.9 | 52.5 | 52.2 |

巴西 | 31.6 | 39.6 | 40.2 | 38.0 | 40.0 | 41.4 | 44.1 |

泰国 | 27.9 | 37.4 | 37.6 | 33.4 | 35.1 | 35.6 | 33.4 |

德国 | 23.1 | 28.8 | 25.5 | 22.1 | 22.0 | 21.7 | 25.6 |

意大利 | 18.8 | 23.0 | 22.8 | 22.0 | 22.5 | 21.3 | 22.2 |

加拿大 | 17.5 | 19.7 | 18.6 | 18.9 | 17.8 | 19.3 | 18.2 |

埃及 | 18.8 | 23.8 | 22.4 | 17.3 | 15.6 | 18.9 | 21.6 |

数据来源:公开资料

2005 年,中国取代美国成为世界最大的炭黑生产国,2009 年到 2014 年,年平均增长 率达到 13%,进入 2015 年之后,产量出现了下降。行业的产能利用率在 2015 年为低谷,大约在 70%左右。产能的增速在持续下降,说 明行业已经进入了过剩状态,行业内跑马圈地的过程应该进入了提速的过程,行业的 整合已经势在必行。产量的增速在 2015 年到达了谷底,2016 年开始反弹,说明需求 端的增速也已经有问题。

炭黑在国内的产能产量情况(%)

数据来源:公开资料

国内的产能主要分布在 16 个省市,其中河北、山东和山西省占比比较大,山东主要 是由于下游轮胎厂主要在山东,山西(煤炭)和河北(钢铁)主要是原料的主产地。 其中国内产能最大的企业为黑猫股份,在8个地区拥有布局,产能合计106万吨左右。 公司的销售量 2015 年为 101 万吨,2016 年为 102 万吨,公司的开工率维持在 90%以 上,而行业内的开工率在七成,说明近两年其实是有部分产能被淘汰。

当前炭黑产能省市明细统计

省市 | 产能 | 占比 |

广东省 | 80 | 1.26% |

河北省 | 1120 | 17.71% |

湖南省 | 50 | 0.79% |

江苏省 | 380 | 6.01% |

江西省 | 150 | 2.37% |

辽宁省 | 180 | 2.85% |

内蒙古 | 160 | 2.53% |

山东省 | 1530 | 24.19% |

山西省 | 1130 | 17.87% |

陕西省 | 120 | 1.90% |

上海市 | 330 | 5.22% |

四川省 | 60 | 0.95% |

天津市 | 515 | 8.14% |

云南省 | 240 | 3.79% |

浙江省 | 240 | 3.79% |

重庆市 | 40 | 0.63% |

合计 | 6325 | 100.00% |

数据来源:公开资料

同时,根据《橡胶行业“十二五”规划纲要》,目前炭黑行业基本产业政策指导方向 为:炭黑行业以淘汰落后、提高产业集中度为重点,具体包括不再新建 5 万吨以下 炭黑厂、不再建设产能在 2 万吨以下(包括干法造粒和湿法造粒)的炭黑生产装臵; 限期淘汰总规模在 5 万吨以下、技术装备落后、能耗高、排放超标、作业环境不好的 炭黑厂; 立即淘汰规模在 1.5 万吨以下的干法造粒的生产装臵;培育 5-7 个规模在 50 万吨左右,可与跨国炭黑公司抗衡的炭黑集团。 从政策上来看,行业处于整合期,强者恒强的状态将持续。

我国的炭黑的主要应用领域为轮胎。不同系列的炭黑具有不同的性能和用途。其中, N100 系列耐磨性极高,主要用于特种轮胎的胎面;N200 和 N300 系列具有较高的拉 伸强度和较好的耐磨性,主要用于一般的乘用胎胎面和全钢载重子午胎胎面; N500 系列和 N600 系列弹性好、生热低,主要用于各种轮胎的胎侧和内胎。 N700 系列主 要用于机械制品和鞋底等。

炭黑的主要应用

数据来源:公开资料

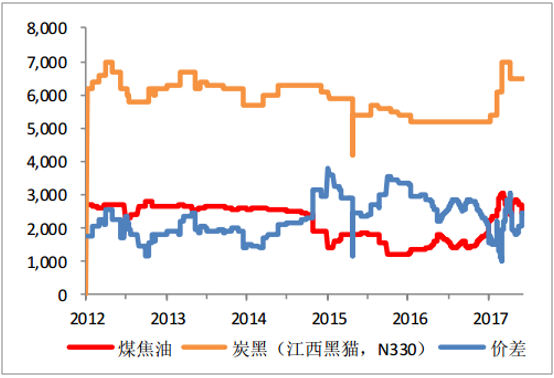

炭黑的价差情况

数据来源:公开资料

根据文献预计,到 2020 年全球的炭黑生产能力达到 1827 万吨,炭黑生产能力逐年递 增 2.9%,需求量每年增加 4%,到 2020 年达到 1545 万吨,这增长预测全部与轮胎(尤 其是小客车用子午线轮胎)领域为扩大生产能力所进行的新一轮大量投资有密切相关。

炭黑在国内的产能产量情况(%)

数据来源:公开资料

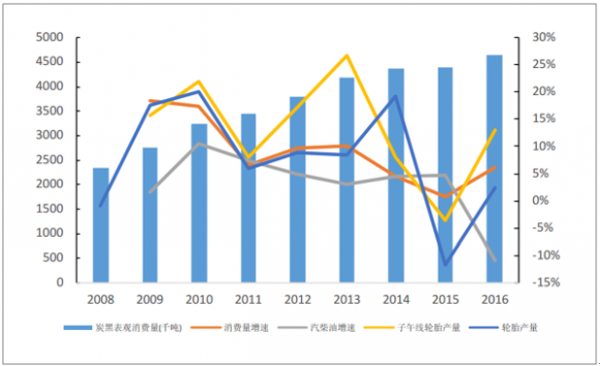

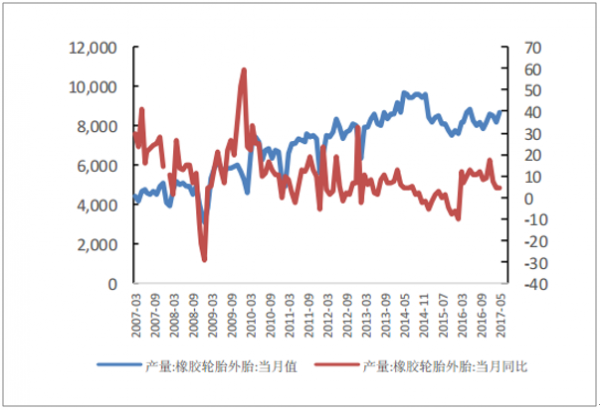

对炭黑的表观消费量进行分析,可以发现,汽柴油的增速曲线与炭黑的相关性不一致, 而子午线轮胎的曲线最为一致,所以观测炭黑的发展趋势重点应关注子午线轮胎的情况。

轮胎的生产情况

数据来源:公开资料

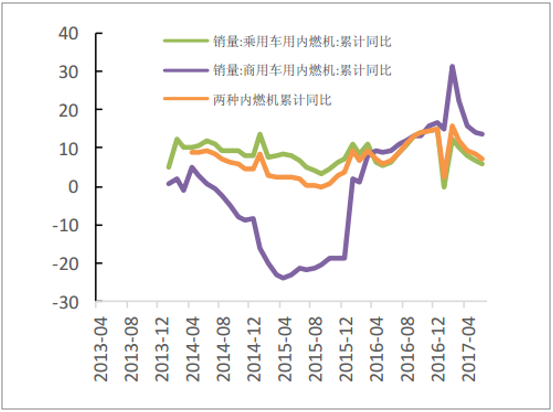

商用车内燃机销量和炭黑高度相关

数据来源:公开资料

子午线轮胎外胎统计到 2017年5月的数据,同比是增加的,炭黑的需求好于去年的整体情况。所以上半年整体的炭黑情况是优于 2016 年。对比两个图形,可以看出炭 黑的价格和商用车内燃机的累计同比拥有非常高的相关性。同时,由于商用车的基数 较小,进行加和之后,依旧是商用车的同比更能反映炭黑的价格变化。 故对炭黑的价格判断从需求端来观测的指标为商用车的数量是否发生了本质的变化。 从已知的数据汇总中来看,整体上其他用途的炭黑对总量影响较小。

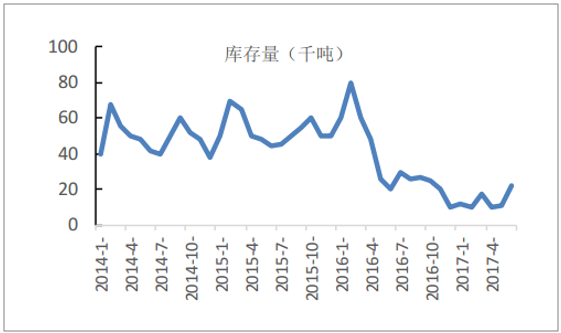

目前行业的库存处于历史的低位,目前行业的开工率受到环保的影响,大幅度提升开 工率的可能性不大。

炭黑和煤焦油的价格

数据来源:公开资料

需求端考虑商用车内燃机的销量为客车(大中客+轻客)和货车(轻卡+重卡)之和。 其中,重卡上边年三大因素驱动重卡上半年高速发展:1、大宗商品价格高位,运力 需求增长明显;2、超限超载专项行动使运力普遍下降 10%;3、重卡更新需求大。

重卡销量及其同比增速%

数据来源:公开资料

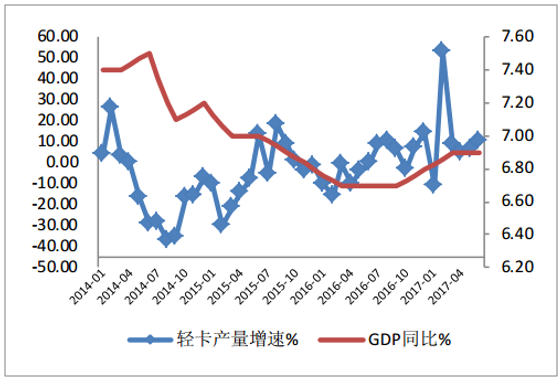

2015-2017 轻卡销量同比增速%

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告

《2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告》共十二章,包含2024-2030年我国炭黑行业发展趋势预测,我国炭黑行业发展策略建议,我国炭黑行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。