一、价格波动周期及国内外价格联动机制

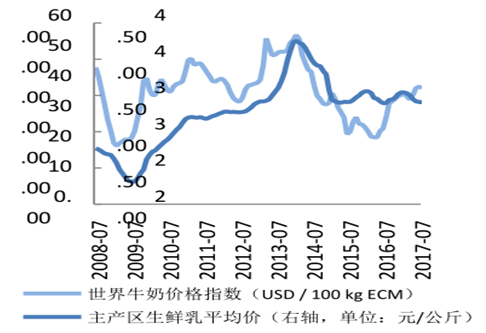

国际奶价呈现出明显的周期性,由于奶牛生长需要时间,一般周期为三年,近十年国际奶价经历三个完整周期,产生“奶荒-加大养殖-奶剩-倒奶杀牛”的不断循环。2006~2009 年初为第一个周期,2009~2012 年中为第二个周期,2012 年中至 2016 年中为第三个周期。16 年下半年开始,受主产国缩产调整趋一致及主要进口国需求的反弹影响,全球奶价进入上行通道。

国际奶价周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国奶牛养殖市场深度调查及发展趋势研究报告》

国内原奶(生鲜乳)价格走势

数据来源:公开资料整理

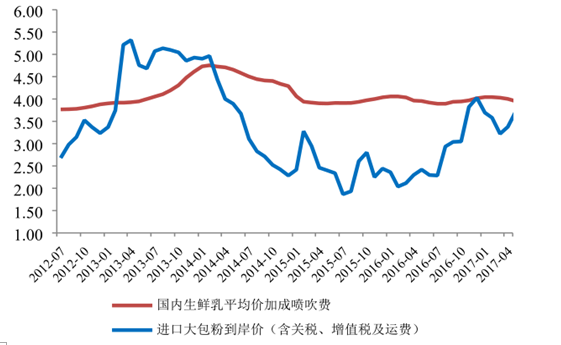

国内奶价方面,2008 年以前,国内原奶市场较为封闭,几乎无进口,价格只受国内原奶供给和需求决定。2008 年,受“三聚氰胺”事件影响,国内原奶价格出现大幅下滑,中国与新西兰签订双边自由贸易协定,进口乳制品量逐年增加,国内原奶价格受国际供需及价格周期影响越来越明显,但同时具有以下特点:(1)奶价波动相对于国际奶价有一定滞后性;(2)受成本支撑、政府政策托底等因素的影响,国内奶价波动幅度远小于国际奶价。2013 年受极端天气等因素影响,我国奶牛养殖业大幅减产,原奶价格快速上涨。但 2014年以来,在国际原奶价格大幅下挫,国内外原奶及奶粉价格出现巨大价差,价差最高时达到 1000元/吨(还原至原奶),进口大包粉成本优势显著,乳制品进口量明显增加,使得国内原奶价格大幅下滑后在 3.5 元/公斤左右低位震荡。2016 年下半年,国际原奶供需格局明显改善,带动国内奶价温和复苏;但由于需求端依然不振,国内奶价仍处于周期性底部。

国内外原奶价差走势

数据来源:公开资料整理

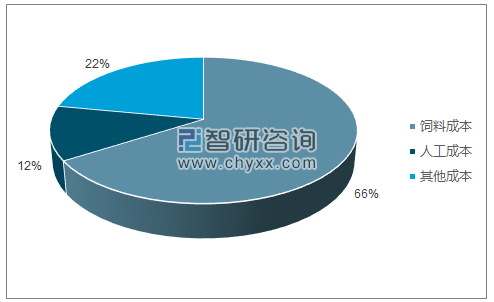

二、成本

奶牛养殖企业成本主要包括饲料、人工成本、水电、防疫等,其中饲料成本约为 65%左右。从规模化程度看,大型规模化养殖企业通过自建饲料厂实现饲料自给,能够根据能量类原料价格变化,调整饲料配方,降低饲料成本,因此具备一定成本优势。饲料构成方面,奶牛养殖饲料中玉米、豆粕和苜蓿占比分别约为 40%、20%和 25%。

规模化养殖企业奶牛养殖成本结构

数据来源:公开资料、智研咨询整理

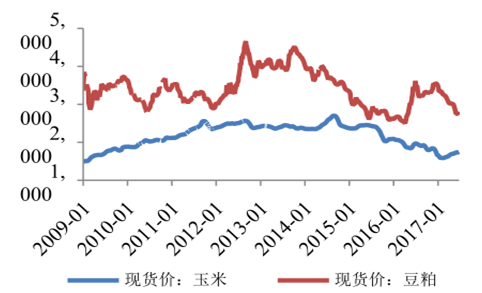

玉米、豆粕现货价走势图

数据来源:公开资料整理

1、玉米

为保证国家主粮安全,鼓励农户种植,国家自 2008 年起实行临时收储政策。临储政策对玉米价格形成托市,使得玉米价格维持在较高水平。2008~2014 年,国内玉米价格逐年上涨,大连玉米现货价由 1500 元/吨上涨至 2300 元/吨。由于玉米种植利润高于其他农作物,农民种植热情提升。2008~2014 年,玉米播种面积年均增速约 3.69%,至 2014 年达到 5.56 亿亩。同时天气原因导致单位面积产量不断增加,导致国内产量攀升,国内玉米逐渐供给严重过剩。截至 2014 年末,国内玉米库存量约 1.67 亿吨,库存消费比约 34%。

2015 年中央 1 号文件提出完善玉米收储政策,明确玉米收储价格较 2014 年下调 10%,当年玉米价格约同等比例下降。2016 年 3 月,国家发改委宣布在东北三省和内蒙古自治区推进玉米收储制度改革,将原有玉米临时收储政策调整为“市场化收购”加“补贴”的新机制,目的使玉米价格形成机制更加市场化,同时直接补贴农民。临时收储政策的取消使玉米价格大幅下滑,截至 2016年末,大连现货玉米价格下降至 1500 元/吨,较年初下降近 30%。2017 年上半年,农业部调减非优势区域玉米种植面积约 1000 万亩,以及出台深加工、饲料企业补贴政策,政策推动下,玉米价格上涨约 10%。目前中国玉米库存仍超过 2 亿吨,库存压力仍很大。整体看,在 2013~2016 年的周期中,玉米价格以 2015 年 1 号文件为分水岭断崖式下跌。

中美玉米价格对比(单位:元/ 吨)

数据来源:公开资料整理

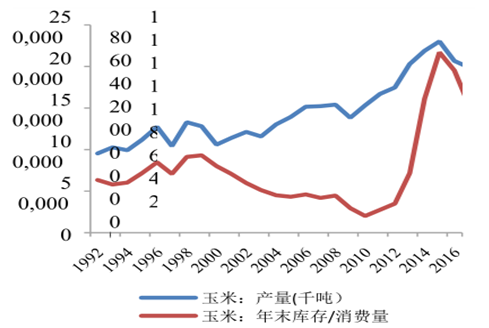

中国玉米产量和库存消费比

数据来源:公开资料整理

2、豆粕

又称“大豆粕”,是大豆提取豆油后得到的一种副产品。炼油企业买进大豆进行油脂生产,剩余的豆粕是饲料的主要蛋白来源。我国大豆对外依存度超过 80%,作为进口大豆的副产物,豆粕价格与国际大豆价格相关性较强。

2013 年以来,由于天气原因,农产品丰产,全球大豆产量持续增长。2013~2015 年,全球库存消费比处于 25%以上的历史高位,因此大豆价格一路走低,CBOT 大豆价格于 2015 年末跌至844.25 美分/蒲式耳。由于供给宽松,国内豆粕价格于 2015 年末下降至 2500 元/吨,较 2013 年年初下降超过 20%。2016 年以来,受极端天气、超限导致物流成本上涨等因素影响,豆粕价格于二季度和四季度大幅上涨,全年均价同比上行约 5%。2017 年上半年,受南美大豆丰产及美豆丰产预期影响,豆粕价格走势较弱。整体看,在最近一个行业周期内,豆粕价格于 2015 年见底后反弹,但仍处于 2008 年以来相对较低水平。

全球大豆产量(单位:百万吨)

数据来源:公开资料整理

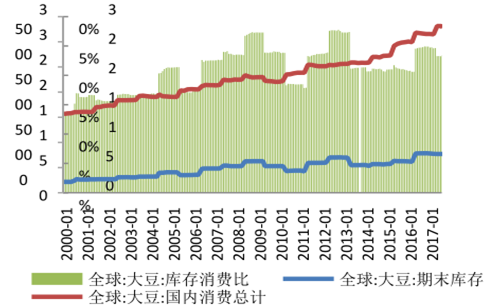

全球大豆消费库存比(单位:百万吨)

数据来源:公开资料整理

3、苜蓿

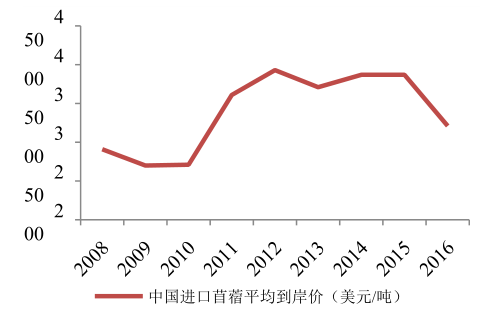

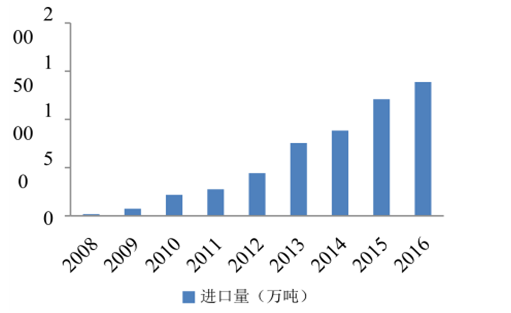

我国苜蓿草产业发展明显滞后于奶业发展,国内苜蓿草仅能满足需求量的 50%,对进口苜蓿草依赖程度高。自 2013 年中国进口苜蓿干草突破 75 万吨以来,中国奶牛养殖市场对优质苜蓿草需求强劲,进口苜蓿草数量连年上升,2016 年进口量约 150 万吨,其中 88%来自于美国。进口价格方面,2012~2015 年,苜蓿草进口价格整体处于高位,2016 年受当年丰产影响,苜蓿草价格下滑约7%。2017 年以来,苜蓿草价格继续下行。

中国进口苜蓿平均到岸价

数据来源:公开资料整理

中国进口苜蓿甘草数量

数据来源:公开资料整理

综合看,玉米、豆粕、苜蓿草价格走势不尽相同。根据饲料配比,奶牛养殖企业整体饲料采购价格近年呈下降趋势。

饲料价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告

《2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告》共十九章,包含2024-2030年中国奶牛养殖行业发展趋势研究分析,奶牛养殖行业投资机会分析研究,奶牛养殖企业制定“十四五”发展战略研究分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国奶牛养殖行业全景速览:规模化程度持续提升推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国奶牛养殖发展现状分析:存栏量提升,大型牧场占据市场主流[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国奶牛养殖竞争格局及重点企业分析:下游需求拉动产业高速发展,市场集中度存在较大提升空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中国奶牛养殖生产性能测定规模及奶牛养殖前景分析[图]](http://img.chyxx.com/2020/11/20201113132822.png?x-oss-process=style/w320)