一、关键转折点的识别与行业表现

2003 年也是极其重要的一年,中国房地产市场开始进入高速增长通道。国务院发文明确房地产是国民经济支柱产业,要求促进房地产市场持续健康发展。此前,国土资源部 2002年 7 月 1 日颁布的《关于招标拍卖挂牌出让国有土地使用权规定》的政策在各地相继实施,使土地交易公开化的同时,加强了对地价支付方式和支付期限的管理。与之相配合的中国人民银行《关于进一步加强房地产信贷业务管理的通知》禁止了商业银行对房地产开发商购买土地给予贷款,对开发商的资金状况提出了更高的要求,品牌开发商的竞争优势逐步凸显,扩张之路开始打开。大量新的资金通过公开土地交易的方式进入这一行业,与此同时,香港成熟的开发商和国内一批相当成熟的区域开发商开始走向全国市场。

这一年我国房地产市场供需两旺并保持同步增长。2003 年全国房地产开发完成投资1.01 万亿元(首次突破万亿),比去年同期增长 29.7%;其中住宅开发投资为 6782.4 亿元,较去年同期增长 28.6%。这一年国务院审批建设用地规模和国有建设用地出让面积有显著增加,全国土地购置面积和土地开发面积分别达到 3.7 亿方和 2.1 亿方,增幅分别达到 21.5%和 20.2%,与房地产投资和商品房销售金额的涨幅相比趋缓,国家对土地市场的规范措施开始发挥效果,土地市场呈现出稳定的增长。销售端方面,2003 年商品住宅销售面积分别达到 2.9 亿方,同比增长 28.9%;销售额也持续攀升,商品住宅销售金额达 6304 亿元,较去年同期增长 37.4%。市场呈现供需两旺的局面,并且需求的增长明显高于供给的增长。

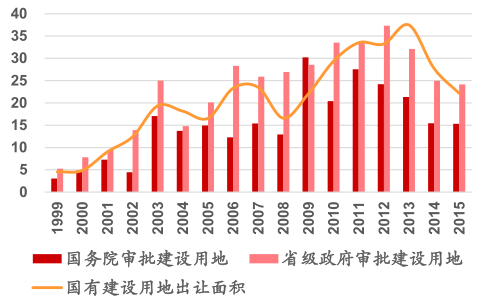

2003年供地开始出现明显的增长 (万公顷)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国房地产经纪市场细致调查研究报告》

2009 年之后住宅价格增长与信贷宽松方向趋同

数据来源:公开资料整理

2011 年 1 月,为巩固和扩大前期调控的成果,国务院再次推出八条政策措施,在原有政策的基础上,进一步强化了差别化住房信贷,要求贷款购买第二套住房的首付比例提高到不低于 60%,扩大限购政策的实施范围。

2010 年房地产投资增速见顶(32.8%)回落

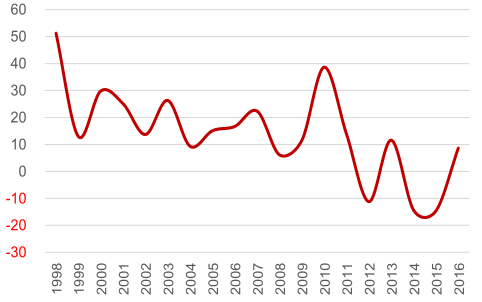

数据来源:公开资料整理

2010 年住宅新开工增速达到高位 38.7%

数据来源:公开资料整理

2016 年,总结是房地产市场出清的重要一年。这一年,全国商品住宅库存见顶回落,销售额创历史新高,地价房价多区域出现显著上涨。2016 全国商品住宅销售金额 9.9万亿,同比增长 36.2%。三季度末多个城市出台严厉的调控政策,四季度销量同比增速出现明显回落。但此次与以往不同的是,土地市场热度一直不减,限购城市的购房需求依旧非常旺盛,随着核心城市周边三四线城市量价的抬升,2017 年全国销售面积依然保持较为明显的增长,土地市场成交溢价率也依然维持在较高位置。

2016Q3 以来调控压力较大的城市销量明显回落 (套)

数据来源:公开资料整理

2016Q3 以来其他三四线城市销量依旧向好 (套)

数据来源:公开资料整理

于此同时,龙头房企的销售数据又显著强于全国销售数据的表现,特别是布局在核心城市周边三四线较多的龙头房企。碧桂园、万科、中国恒大的单月销售金额均在 2017 年突破过 600 亿,除了均衡的城市布局、面向最主流购房需求的产品、品牌影响力、充裕的推盘量等因素外,更重要的是购房需求预期并未因为调控政策发生变化。2017 上半年前十大房企市占率提升至 29%,相比 2016 年末增长了 9 个百分点。

全国商品住宅单月销售面积呈现高位盘整 (万平方米)

数据来源:公开资料整理

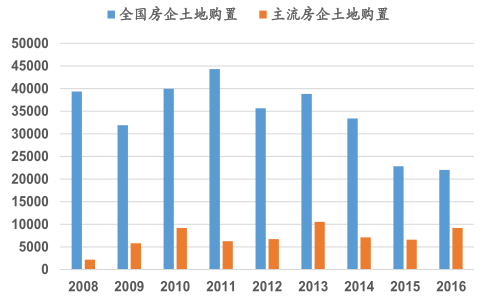

从拿地方面来看,全国房企土地购置比较集中在前 100 个大中城市,全国房企土地购置与大中城市土地成交(包括商业)趋势在 2016 年十分接近。这与 2008 年、2013 年存在明显不同。值得说明的是,虽然全国房企购置土地面积在 2016 年依然是负增长(2.2 万公顷,同比减少 3.4%),但主流房企在这一年拿地面积同比大增,已经暗示了他们对于 2017 年以及之后的市场依然态度乐观。

房企购置土地与 100 大中城市用地成交态势

数据来源:公开资料整理

2016 年主流房企土地购置同比增长 39.1% (万平方米)

数据来源:公开资料整理

从库存的情况来看,2016 年第二季度全国商品住宅库存出现峰值,2017 上半年明显回落。从结构上看,核心调控城市新房供应严重供不应求,部分三四线城市的库存也出现了显著的改善。商品住宅的各类库存口径作出假设,比如当年待售部分里面 20%是当年竣工未售、而并非当年新开工且当年未竣工的施工部分有 2/3 能转为可售资源等,测算出2016 年商品住宅狭义库存口径(新房已竣工未销售强调的刚性库存)为 6.9 亿平米、而可售库存为 30 亿平米、已开工未实现销售为 56.7 亿平米、已拿地未销售的为 64.6 亿平米,相比 2015 年末均有降低。而到 2017 年上半年末,这一数字继续降低。

我国商品住宅各类库存口径测算 (百万平方米)

数据来源:公开资料、智研咨询整理

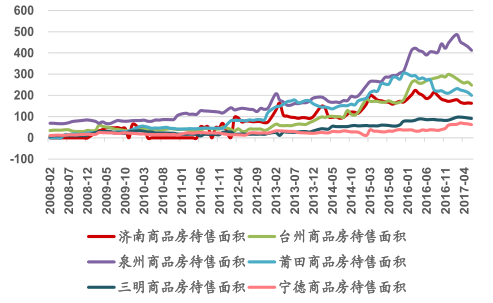

从具体城市来看,跟踪的样本城市中福建莆田的库存领先全国见顶回落,而福建泉州却明显落后,但基本上都处于改善的过程之中。

2016Q2全国商品住宅库存首次见顶回落

数据来源:公开资料整理

三四线城市库存见顶时间不一但改善态势明显 (万方)

数据来源:公开资料整理

二、房地产价值大面积重估

2016 年房价和地价在大面积、多区域出现持续的上涨,很多三四线城市价格在历史上也出现首次上涨。这对购房需求的影响是积极的、持续的和不可扭转的,很多小城市的新房市场将进入供需均衡、预期积极、地价-房价循环上升的通道。

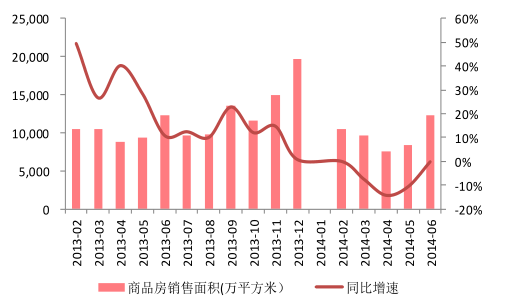

2013 年中银行同业出现过短暂的流动性危机,2013 年底部分银行对房地产开发贷从紧,再加上在 2013 年初继续增强的调控政策,2014 年初杭州、北京等地首次出现非调控政策直接引起的新房价格大幅低于预期等情形,预期传导进一步压制了销售的表现。2014 年 7 月 11 日,住建部部长陈政高针对房地产政策完善提出三点意见,其中千方百计去库存摆在首位。在“去库存”政策的指导下,配合棚改货币化补偿的有效实施,全国各地陆续采取宽松的政策。自 2015 年 4 月,深圳房价开启“疯涨”模式;到 2015 年 10 月,部分二线城市接力房价上涨;2016 年初以来,更大面积的二三线城市房价上涨启动,土地成交溢价率也居高不下。从 2013 年初调控政策进一步趋严到 2016 年 9 月主流城市再次收紧房地产调控,时间大约 3 年半。也将研究的时间段大体分为三个阶段:2013.2-2014.6、2014.7-2016.9 和 2016.10-2017.7。

最近一次调控政策收紧周期为三年半

数据来源:公开资料整理

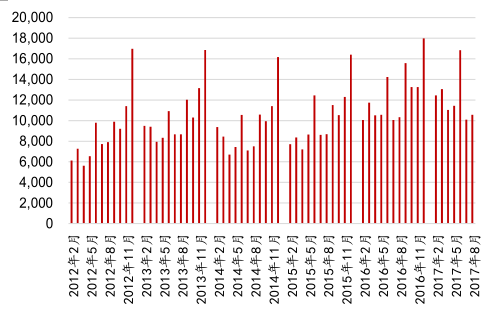

2016 年多个城市房价同比增速惊人,恐慌性购房显现此起彼伏。在这种房价快速上涨的背景下,2016 年国庆前后 19 个城市纷纷出台调控政策,从之前的“限购限价”提升到进一步“限售限签限转让”,回归史上最严。全国房地产市场从量上来说,商品房销售面积增速在四季度明显下降,从 2016 年 9 月的 34.1%降至 2017 年的 2.0%;从价上来看,百城住宅均价的上涨速度是下降的,但其整体依然是上涨趋势。

2013.2-2014.6全国商品房销售面积变化

数据来源:公开资料整理

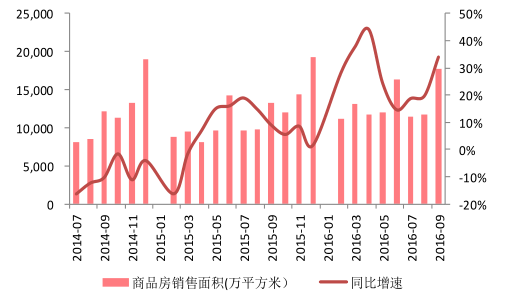

2014.7-2016.9全国商品房销售面积变化

数据来源:公开资料整理

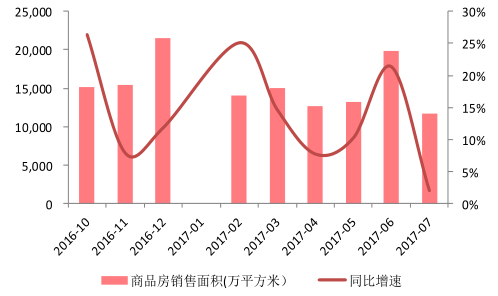

2016.10-2017.7全国商品房销售面积变化

数据来源:公开资料整理

2013.1-2017.1 全国商品住宅销售价格变化 (元/)

数据来源:公开资料整理

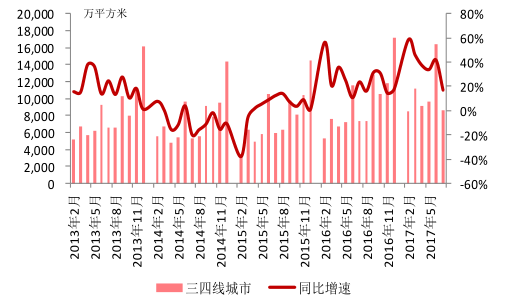

对比了一线、二线以及三四线城市销售情况的差别。从量上来看,一线城市、二线城市整体变化趋势一致,2013.2-2014.6 期间一二线城市销售增速均下降,在 2014.7-2016.9期间增速均上升,在 2016.10-2017.7 期间增速均下降。而三四线城市却明显表现不同。2013年 3 月发布“新国五条”之后,三四线城市销售面积增速开始下降,直到 2015 年 3 月份开始反弹,一直持续到至今,并未受到 2016 年 9 月份全国房地产政策调控趋严的影响。

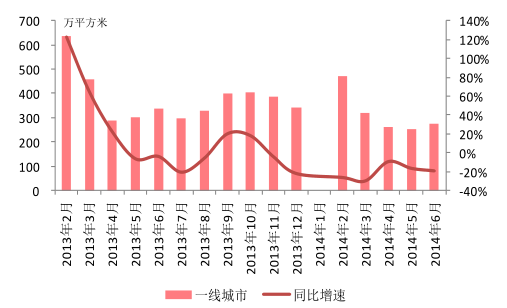

2013.2-2014.6 一线城市商品住宅销售面积变化

数据来源:公开资料整理

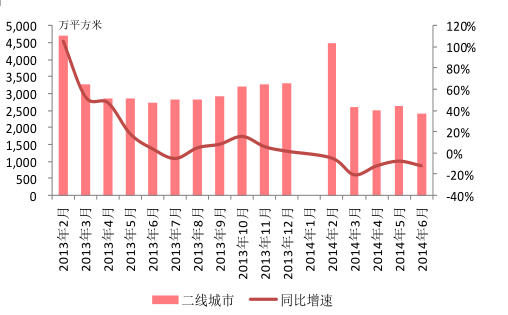

2013.2-2014.6 二线城市商品住宅销售面积变化

数据来源:公开资料整理

2014.7-2016.9 一线城市商品住宅销售面积变化

数据来源:公开资料整理

2014.7-2016.9 二线城市商品住宅销售面积变化

数据来源:公开资料整理

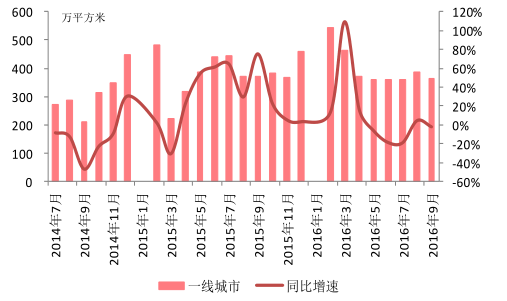

2016.10-2017.7 一线城市商品住宅销售面积变化

数据来源:公开资料整理

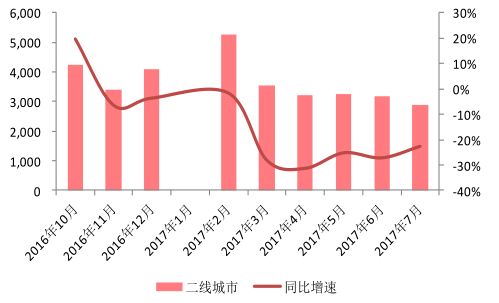

2016.10-2017.7 二线城市商品住宅销售面积变化

数据来源:公开资料整理

2013.2-2017.7 三四线城市商品住宅销售面积变化

数据来源:公开资料整理

调控政策的的总体影响程度比较

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。