一、家电线上规模和渗透率持续提升

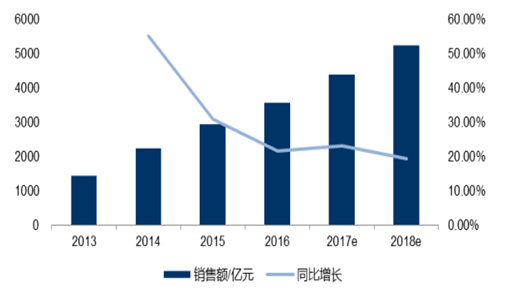

根据数据显示,2016 年家电行业线上销售额约 3573 亿元,同比增长 22%,预计 2017-2018 年家电线上交易规模为 4398 亿和 5250 亿元,增速分别为 23.10%和 19.38%。

家电线上交易规模(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《》

家电网购的渗透率为 24.88%,而 2016 年家电行业网购渗透率为 19.95%,渗透率提升迅速。分品类看,2017 上半年空调、冰箱、洗衣机和电视的渗透率分别为 26%、33%、26%和 32%。

2017H1家电线上渗透率

数据来源:公开资料、智研咨询整理

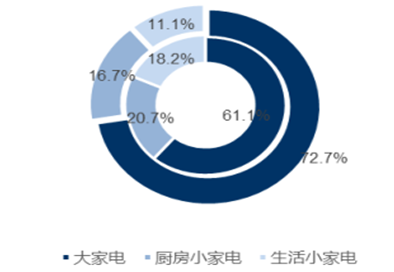

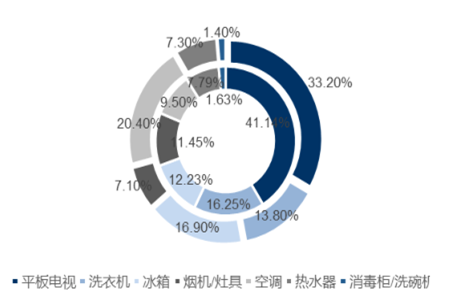

分品类看,线上大家电销售占比提升明显,销售规模比例由 2015 年 61.1%提升至72.7%。主要原因是物流配送改善,使得大家电的购买更为便捷,尤其是空调在大家电品类中的销售占比从 2016 年 9.5%提升至 20.40%。

各品类线上规模比例

数据来源:公开资料整理

线上大家电各品类规模比例

数据来源:公开资料整理

二、线上集中度低于线下,龙头份额提升空间大

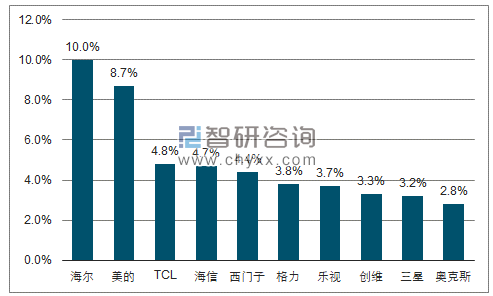

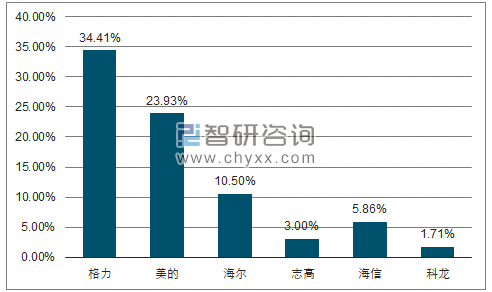

大家电线上市场集中度较低。分品牌看,大家电中海尔和美的线上市场份额占比领先,2016 年销售份额分别为 10.0%和 8.7%,其余品牌份额占比均低于 5%。线上大家电市场集中度 CR3 仅为 23.5%。线下市场份额集中度远高于线上,2016 年空调线下 CR3 为68.84%,冰箱 CR3 为 55.66%,洗衣机 CR3 为 64.26%。

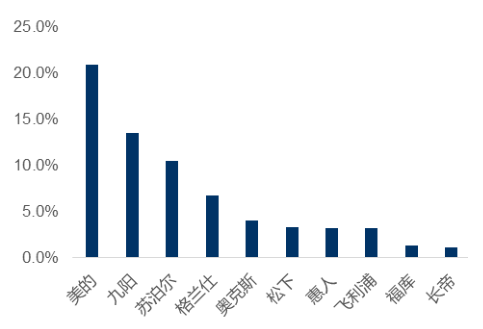

小家电线上市场集中度也远低于线下渠道:线上生活小家电中,飞利浦、美的以 10.9%和6.5%的份额排名居前;线上厨房小家电中,美的、九阳和苏泊尔占比分别为21.0%、13.5%和 10.5%。

2016 年大家电分品牌线上份额

数据来源:公开资料、智研咨询整理

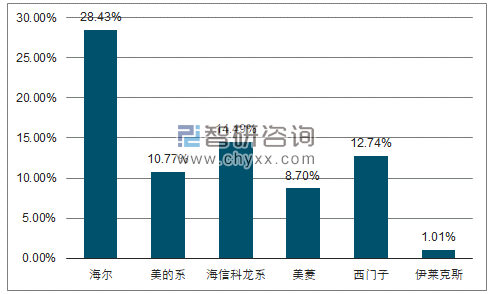

2016 年空调线下分品牌占比

数据来源:公开资料、智研咨询整理

2016 年冰箱线下分品牌占比

数据来源:公开资料、智研咨询整理

2016年洗衣机线下分品牌占比

数据来源:公开资料、智研咨询整理

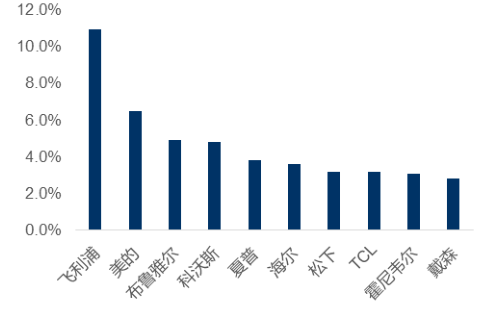

2016 年线上生活小家电分品牌份额

数据来源:公开资料整理

2016年线上厨房小家电分品牌份额

数据来源:公开资料整理

相比线下渠道,线上市场中二三线品牌占据较多市场份额,龙头优势未能充分体现。究其原因,主要来自两个方面:第一,二三线品牌希望借助电商渠道打破一线品牌在线下的优势。在传统的线下渠道中,二三线品牌普遍在国美、苏宁等 KA 渠道话语权较弱,且没有像格力、美的海尔等自建专卖店渠道,线下拓展面临较大的困难。二三线品牌急需开拓新的销售渠道,提高销售收入。第二,一线品牌线下经销商体系完备,经销商担心线上体系带来冲击,因此布局相对滞后。

未来线上市场集中度将提升,龙头线上红利犹存。越来越多的企业意识到线上渠道重要性,纷纷加大电商渠道的布局。大家电中,格力、美的、海尔、小天鹅、老板电器等一线品牌均在不断加强京东、天猫、苏宁云商和国美在线等渠道中布局。一线品牌的产品力、品牌力强于二线品牌,预计未来线上市场格局将趋同于线下渠道,一线龙头未来在电商中的成长空间高于二线。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。