一、设计类技术服务将渗透项目的全生命周期

1、现阶段,我国设计咨询的业务内容及参与流程均少于发达国家

我国与发达国家在设计工作量与设计费用的分配发现,成熟市场工程设计业务的确涉及从前期企划及调研至最终竣工及验收各个环节;而我国现阶段工程设计业务仅介入从方案设计至施工图设计等几个环节。随着我国工程设计行业产业链议价能力提升,其方能在项目全生命周期扮演举足轻重之作用。

我国与发达国家在工程设计阶段的工作量与费用的分配比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国建筑设计市场专项调研及全景评估报告》

2、建筑师负责制下,设计咨询服务的业务范畴及职责将进一步扩大

2015 年 3 月,住建部将“建筑师负责制”纳入上海浦东新区建筑业综合改革试点的一项内容。同年 10 月,随着《浦东新区建设项目建筑师负责制试点工作方案》的颁布,“建筑师负责制”开始在上海浦东保税区进行试点,标志着我国建筑设计行业的又一次重大改革正式拉开序幕。

“建筑师负责制”的推进历程

数据来源:公开资料整理

建筑师负责制将提高建筑师地位,保证建筑师权益,使建筑师设计理念完整实施,提高建筑品质。

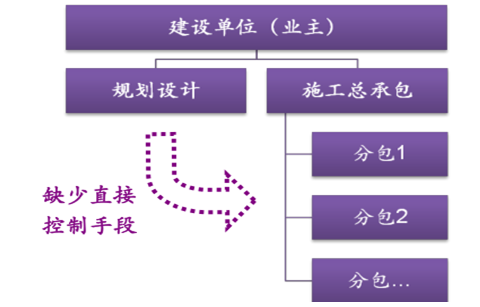

建筑设计行业在我国工程建设中的传统角色

数据来源:公开资料整理

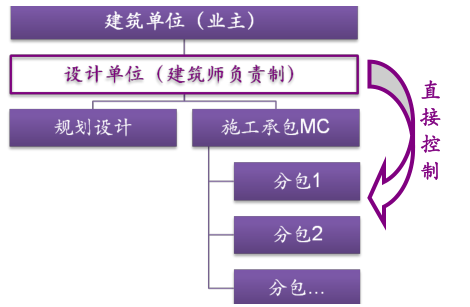

建筑设计行业在“建筑师负责制 ”下的新角色

数据来源:公开资料整理

目前,“建筑师负责制”是国际工程建设中一种较为先进的通行管理模式。在欧美等发达国家中,建筑师不仅是设计师,还是负责项目设计、建造施工以及质保维护全过程管理的工程总负责人,其服务内容主要包括:

欧美“建筑师负责制”体制下设计企业的职责与服务内容

数据来源:公开资料整理

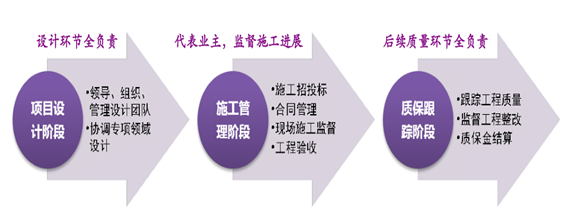

在“建筑师负责制”模式中,建筑师的角色贯穿建筑工程全流程,包括前期设计阶段、施工管理阶段与质保跟踪阶段。建筑师不仅在前期负责领导和管理组建设计团队,在工程实施过程中还负责项目招投标、施工单位与工程验收的管理与监督工作,同时在项目竣工后负责完成项目质量跟踪与整改追溯,并最终确认工程款与质量保证金的结算。

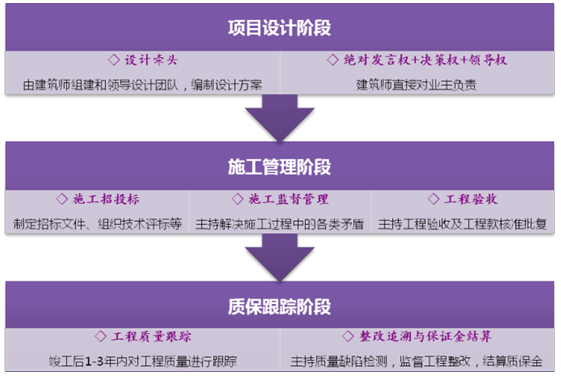

“建筑师负责制”赋予设计单位极高权限,工程各参与单位对建筑师负责,建筑师对业主负责,在工程实施全流程中拥有绝对的发言权、决策权和领导权,相当于设计总包。

“建筑师负责制”模式下的工程建设全流程管理体系

数据来源:公开资料整理

二、设计带动施工,增强订单获取能力

1、工程总承包将成为未来主流趋势

我国目前大力提倡工程总承包模式,目的在于进一步加强与国际接轨,同时克服传统工程模式存在的诸多弊病。现阶段在化工、冶金等专业工程建设领域,已基本实现以设计为主导的 EPC 模式,可有效降低业主方投资风险。随着我国建筑行业大力推进 PPP 模式的大背景下,以设计单位为主导的 EPC 总承包模式有望逐步形成行业发展的主要趋势。

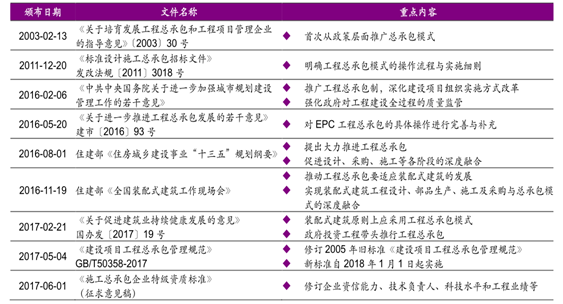

政府近年颁布多项关于鼓励和推进 EPC工程总承包的政策文件

数据来源:公开资料整理

工程总承包,指从事工程总承包的企业受业主委托,按照合同约定对工程项目的可行性研究、勘察、设计、采购、施工、试运行(竣工验收)等实行全过程或若干阶段的承包。工程总承包企业对承包工程的质量、安全、工期、造价全面负责。

目前我国采用工程总承包的具体模式主要可分为:设计-采购-建造模式(EPC)、设计-建造总承包模式(DB)、采购-施工总承包模式(PC)、设计-采购总承包模式(EP)、施工总承包模式(GC)与施工总承包管理模式(MC)。

常见的工程总承包模式

数据来源:公开资料整理

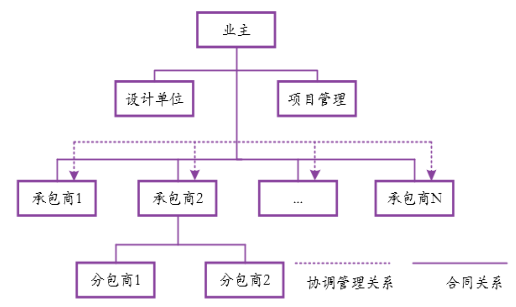

我国以往大多数建筑项目采用 MC 或 GC 工程总承包模式,特点为设计与施工分离,EPC/DB 模式采用相对较少。不均衡的发展模式导致总承包企业对土建管理相对精细而其他专业工程管理粗放;施工管理人员“兵强马壮”而设计及采购人才紧缺;分包施工经验相对丰富,而总包管理经验薄弱。

传统模式下的分包结构

数据来源:公开资料整理

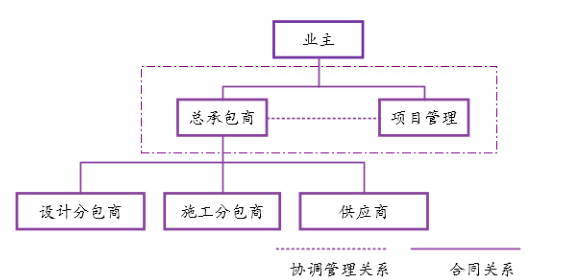

EPC 模式下的分包结构

数据来源:公开资料整理

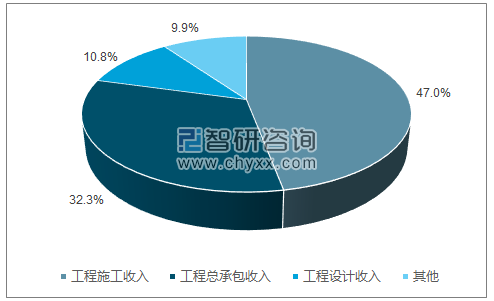

2、设计施工一体化占比仍低,但趋势正在提升

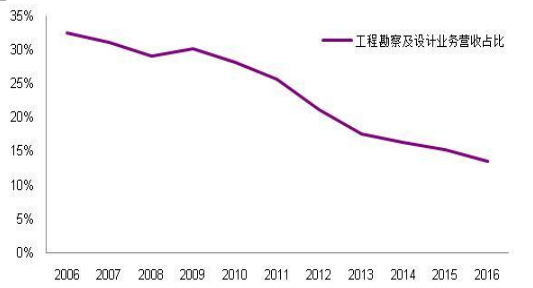

由于勘察设计的收费标准一般只占项目投资额的约 1~5%,因此勘察及设计分业务在勘察设计行业中的占比一直较低。2006-2016 年,工程勘察及设计分业务的营业收入在勘察设计行业中的占比自 32.7%降至约 13.3%,但以设计为先导,带动工程总承包与工程施工的营收占比则逐年提升至 32%与47%。纯设计的收入规模虽不高,但企业以勘察设计为前端业务,带动“设计+工程总承包”一体化业务的趋势正逐渐明朗化,凸显勘察设计业务对企业获取订单具有重要的先导作用。

从趋势来看,建筑设计企业以勘察设计为前端业务,纯粹的勘察设计收入虽然不高,但带动“设计+施工”业务以及“设计+工程总承包”业务的占比正在逐年提升,凸显 勘察设计业务对企业获取总承包一体化订单的重要先导作用正在获得逐步加强。

该趋势从企业完成合同端亦可验证:2014 年,全国勘察设计企业完成合同额合计 1.58 万亿元(剔除境外工程 983.42 亿元),其中工程勘察及设计业务占比 26.9%,工程总承包业务占比 76.1%;2015 年,全国勘察设计企业完成合同额合计 1.70 万亿元(剔除境外工程 1,255.09 亿元),其中工程勘察+设计业务占比降至 21.8%,但带动工程总承保业务完成合同额 1.28万亿元,单项占比维持 75.4%高位。

勘察和设计分业务占勘察设计行业营业收入比重

数据来源:公开资料整理

2016 年工程勘察设计行业各类业务比重

数据来源:公开资料、智研咨询整理

三、勘察设计行业市场空间估算

估算依据1:《建筑业发展“十三五”规划》

2017 年 5 月,住建部颁布《建筑业发展“十三五”规划》,明确提出:“全国建筑业总产值年均增长 7%、建筑业增加值年均增长 5.5%、全国工程勘察设计企业营业收入年均增长 7%、全国建筑企业对外工程承包营业额年均增长 6%”等九大主要任务。

以年均复合增长率(CAGR)7%为依据,以 2016 年勘察设计行业总营业收入约 3.33 万亿元为基准,可粗略测算到 2020 年我国勘察设计行业的营业收入规模有望达到 4.37 万亿元,此估算应为行业发展之下限。

按年复合增长率7% 测算勘察设计行业2020年营收规模将达4.4万亿元

数据来源:公开资料整理

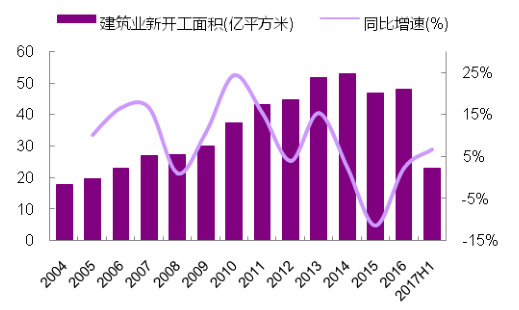

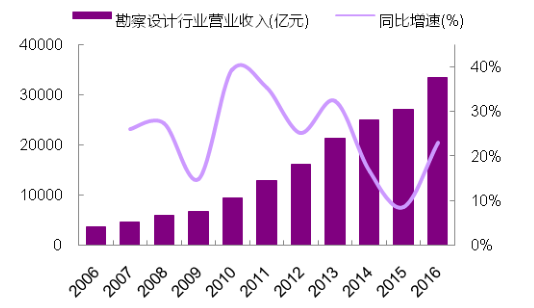

估算依据2:建筑业新开工面积指数曲线

2004-2016 年,我国建筑业新开工面积自 17.94 亿平方米增至 47.96 亿平方米,年均复合增长率(CAGR)约 8.5%;2006-2016 年,勘察设计行业营业收入自 3,714 亿元增至 33,337.5 亿元,年均复合增长率(CAGR)达24.5%。从下列可看出:建筑业新开工面积与勘察设计行业营收的增长波动趋势高度相符。

2004-2017H1建筑业新开工面积及同比增速

数据来源:公开资料整理

2006-2016年勘察设计行业营业收入及同比增速

数据来源:公开资料整理

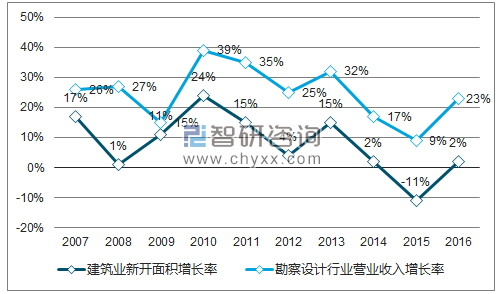

在建筑业新开工面积与勘察设计行业营收增长波动趋势高度趋同的前提下,可观察到勘察设计行业的营收增速比建筑业新开工面积增速始终高约15~20 个百分点。

勘察设计行业营收增速比建筑业新开工面积增速始终高约 15~20个百分点

数据来源:公开资料、智研咨询整理

2017 年1-6月,我国建筑业新开工面积为 22.98 亿平方米,同比增长6.6%,延续自 2015 年历史低点(-11%)以来持续向好的增长态势。按照勘察设计行业营收增速与新开工面积增速约为 15~20 个百分点的历史趋势,勘察设计行业 2017 上半年营业收入增长率可达 21.6~26.6%,全年营收增速大概率可保持 20%以上增长。以此为估算基准,勘察设计行业 2017 年或可实现营业收入约 4.0 万亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑设计行业市场行情动态及投资潜力研究报告

《2024-2030年中国建筑设计行业市场行情动态及投资潜力研究报告》共十五章,包含2024-2030年建筑设计行业面临的困境,建筑设计行业案例分析研究,建筑设计行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国建筑设计行业全景速览:城镇化的进程的加快,带动行业需求上涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)