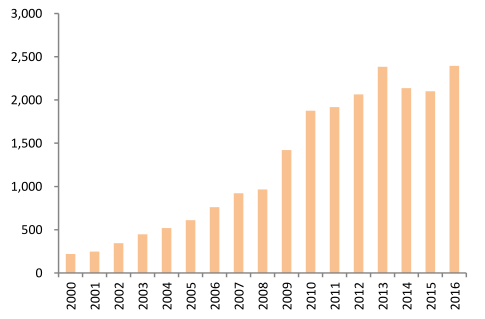

下游汽车进入稳定发展期。目前,世界轮胎产业已具备相当规模,并已进入相对稳定的发展时期。从全球轮胎市场看,轮胎行业市场化程度很高,行业竞争日趋激烈。从下游消费增速来看,汽车产量、保有量保持相对稳定的增长水平,对轮胎需求形成了一定支撑。

国内汽车年产量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国轮胎市场分析预测及发展趋势研究报告》

国内汽车保有量(百万辆)

数据来源:公开资料整理

一、轮胎价格指数探底回升

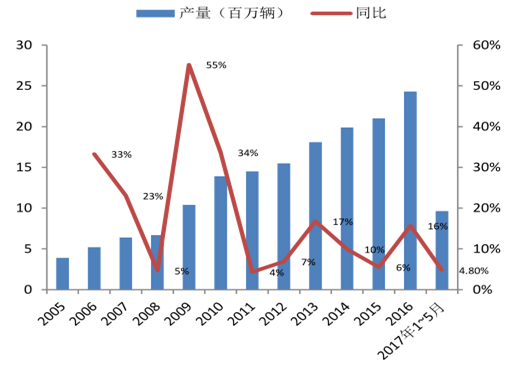

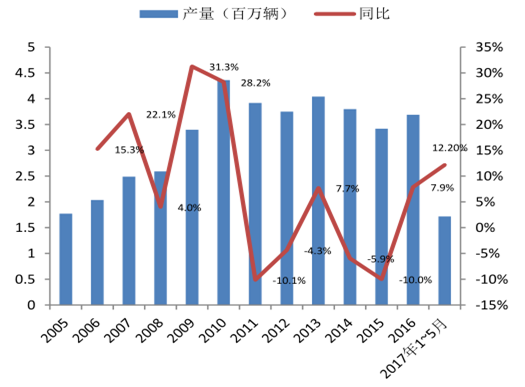

2016 年汽车产量同比2015年增幅较大,全年生产 2394.1 万辆,同比 2015 年增长约 14%。对 2016 年轮胎的需求增长起了较大的作用。进入 2017 年,乘用车、商用车轮胎价格指数企稳回升,从结构来看,商用车产量景气度持续上升,同比增长由连续多年的负增长到 2017年 1 月份开始转为正增长,促使全钢胎景气探底回升更明显;而乘用车方面,整体来说需求相对稳定。

乘用车、卡客车经销商价格指数探底回升

数据来源:公开资料整理

乘用车产量及增长

数据来源:公开资料整理

商用车产量及增长

数据来源:公开资料整理

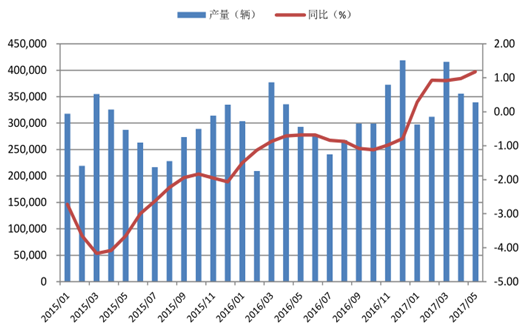

从单月产量来看,商用车产量进入 2017 年后同比增速转正,并且环比增长速度有所加快。随着全球经济企稳回升、美国对中国全钢胎出口双反税的取消、以及国家“一带一路”的推进,对全钢胎的需求有望进一步增加。国内商用车轮胎需求迎来中期拐点。

商用车单月产量情况

数据来源:公开资料整理

二、半钢胎配套与替换市场仍具发展潜力

1、配套市场:从中低端逐步向中高端车型进军

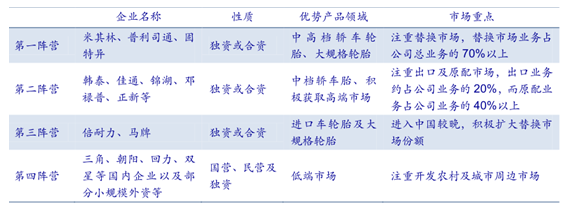

从全球市场来看,排名靠前的轮胎龙头企业占据了较大的市场份额。排名前三的普利司通、米其林、固特异占据了约 46%左右的市场份额,行业前 10 名企业的市场份额约为 69%。而行业 75 强的收入占比一直保持在 96%-98%之间。

全球乘用车胎品牌梯队情况

数据来源:公开资料整理

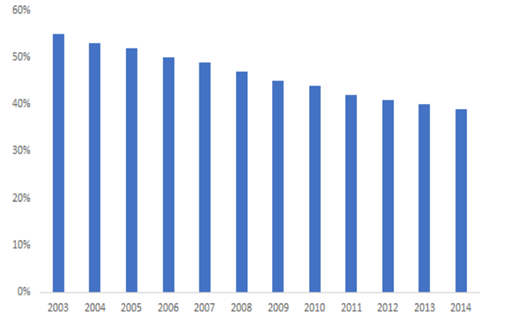

随着新兴市场的发展,轮胎行业的竞争逐步增强。部分新兴市场轮胎企业凭借不断提升的竞争力抢占市场份额, 使得全球轮胎行业巨头的市场份额呈下降趋势。从占全球轮胎行业总收入的比例来看,排名前三的企业收入占比由 2003 年的 56%下降至 2014 年的 37%,第4-20 名企业的收入占比由 2003 年的 32%逐年上升至 2014 年的 40%;与此同时,在全球前 75 强轮胎企业中,中国企业数量由 2003 年的 21 家增长到 2014 年的 34 家。

全球轮胎市场前三强市场份额变化情况

数据来源:公开资料整理

2、替换市场:仍具发展空间

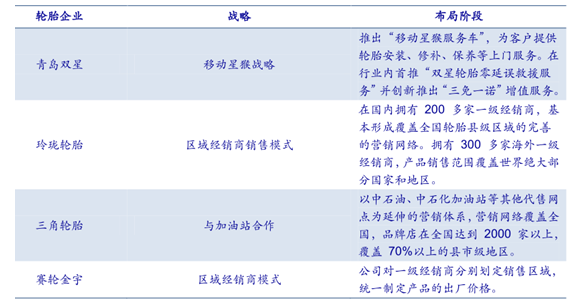

在美国等成熟市场,乘用车替换市场是原配市场 4-5 倍,而目前我国替换胎与原配胎比例为2 倍左右。目前国内轮胎企业在替换市场的布局仍然不足,大部分仍以传统的经销商模式为主要渠道,随着汽车平均使用年龄和保有量的稳定增长、以及轮胎企业替换市场战略的升级,我国轮胎的替换市场仍具发展空间。

国内轮胎替换市场布局现状

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轮胎行业市场全景评估及发展战略规划报告

《2024-2030年中国轮胎行业市场全景评估及发展战略规划报告》共十五章,包含 轮胎业的发展前景与趋势,2024-2030年中国轮胎发展趋势分析,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。