为将国内动力煤价控制在一定范围内,国家发改委从 2016年 12月开始引入了一个公式来设定年度合同的煤炭销售价格。该公式为 535人民币/吨+ X,X是前一月 BSPI 和 CCTD指数数据平均值与 535 吨/吨之间的差值的一半。2017 年发改委甚至要求煤炭年度供应合同履约率达到 100% +/- 10%。

当夏日旺季动力煤现货价一路高跟猛进时,两家大型国有煤炭生产商神华集团和中煤集团自 6月底开始已停止在现货市场出售动力煤。 此举可保证电厂通过合同销售购买到更多煤炭,这种方式购买的煤炭价格更为便宜。这样一来,电厂无需在现货市场购买如此多的煤炭,从而有助于压抑动力煤现货价格。

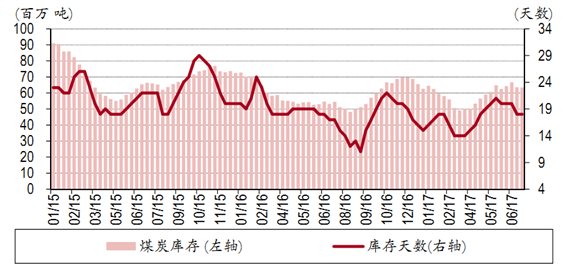

有迹象表明动力煤价格的夏季反弹已经结束。首先,主要沿海线路的干散货运价已见顶。这表明煤炭用户在煤炭采购上已不那么激进。煤炭库存也并不低,2017年 8月 7日秦皇岛煤炭库存达到 603万吨,是 1月份底以来的最高水平。华北地区 5个港口的总煤炭库存也远远高于 2017年 3月动力煤价格意外出现春季反弹时的水平。2017年 6月中旬,中国主要电厂煤炭库存天数也达到18 天,比2016年同期多出 1 天,处于合理水平。

中国主要电厂的煤炭库存

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国动力煤行业市场专项调研及投资前景评估》

展望未来,我们预测在未来两个月的秋日淡季,国内动力煤现货价将出现下滑。尽管我们仍预测冬日旺季的煤炭价格将有所上升,但反弹幅度应小于前些年。一方面,在中国政府大力治理空气污染的背景下,华北地区大规模煤改气将导致新增需求放缓;另一方面,中国政府已开始允许有资质的新煤矿投产,并允许现有煤矿在完成一定程序后提高产能。这为政府在必要的时候增加供应提供了一定的余地。

鉴于2017年以来价格高于预期,也就是说,我们预测2017年剩余时间内的均价为每吨563人民币。 我们的 2018和 19年预测仍为每吨 535人民币, 处于发改委每吨 500-570人民币的目标价区间的中端。

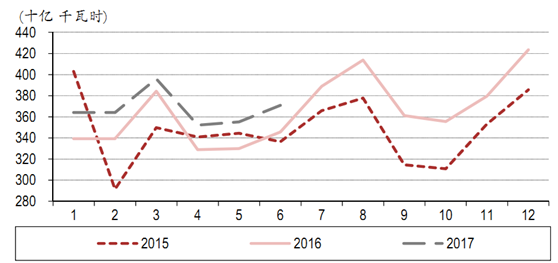

于GDP增长强劲(17年上半年同比增长 6.9%)以及夏季酷热,17年上半年中国耗电量同比增长 6.3%。由于主要水电发电省份的降雨量相对较小,期内国内水电发电量同比下降 4.2%。水电发电量下降导致火电发电量上升,17年上半年火电发电量同比增长 7.1%。此外,17年上半年生铁产量同比也增长了3.4%。根据消息,得益于电力和钢铁部门的需求可观,中国煤炭消费量同比增长 3.8%,是 2013年以来首次出现正增长。

中国火电发电量

数据来源:公开资料整理

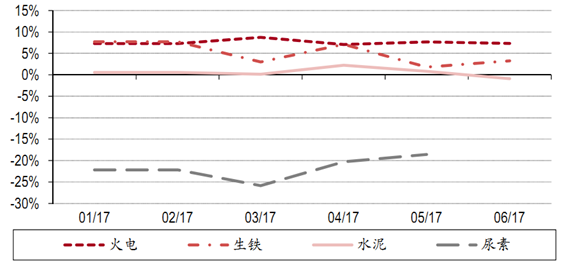

中国 4个煤炭下游产业的产量增长

数据来源:公开资料整理

但是,我们对 17年下半年以及更长期的国内煤炭需求持谨慎态度。 首先,根据 2月份环境保护部、财政部、国家发改委、国家能源局、两个直辖市及四个省政府联合发布的《京津冀及周边地区 2017年大气污染防治工作方案》,2017年北京、天津和华北地区 26座城市被勒令减少煤炭总需求。这些城市被要求在 2017年 10月底前淘汰 10吨或以下的燃煤蒸汽锅炉。北京、天津、廊坊和保定更被要求设立禁煤区。该方案中的其他城市均被要求在 10月底前以燃气或电力供热系统来替换 50,000 至 100,000 个用户的燃煤供热系统,使得这些用户可在冬季减少对燃煤供热的依赖。

《京津冀及周边地区 2017年大气污染防治工作方案》中的2+26座城市列表

省份 | 城市 |

直辖市 | 北京,天津 |

河北 | 石家庄,唐山,保定,廊坊,沧州,衡水,邯郸,邢台 |

山西 | 太原,阳泉,长治,晋城 |

山东 | 济南,淄博,聊城,德州,滨州,济宁,菏泽 |

河南 | 郑州,新疆,鹤壁,安阳,焦作,濮阳,开封 |

数据来源:公开资料、智研咨询整理

唐山市政府要求钢铁、水泥、焦炭和玻璃生产厂限产以防治冬季大气污染。我们认为,上述 2+26个城市中的其他城市可能会实行类似举措。

这不可避免的会对钢铁和水泥这两个主要耗煤产业的产量产生负面影响。因此,我们预测 2017年中国全年煤炭需求同比增长放缓到 2.5%,仍高于此前预测的同比 2.3%的下滑。

从更长期来看,中国政府将继续推广清洁能源的适应来代替煤炭。根据《能源发展十三五规划》 , 中国政府计划在 2020年使煤炭在一次能源的比重由 2016年的 62%下降至 58%。同时,根据《天然气十三五发展规划》,中国政府还计划至 2020年使天然气在一次能源的比重由 2015年的 5.9%提高至 8.3-10%。在 7月初颁布的《加快推进天然气利用的意见》,中国政府计划至 2030年使天然气在主要能源组合中的占比进一步提高至 15%。 这意味着其他能源的比重将有所下降,我们预测煤炭将成为再次丧失份额的主要受害者。根据《意见》,政府将鼓励玻璃、陶瓷、建筑材料、机械和纺织业使用天然气。在重污染地区,政府将为 20吨或以下的工业锅炉实行煤改气。

因此,从更长期的角度来看,我们预测中国煤炭需求将持平或小幅下滑。视乎天气状况,我们对 2018年中国煤炭需求同比增长 0.6%的预测(高于此前预测的下降 0.3%)可能会有所调整。

中国主要耗煤行业产量增长预测及煤炭需求增长

数据来源:公开资料整理

中国各行业煤炭需求

数据来源:公开资料整理

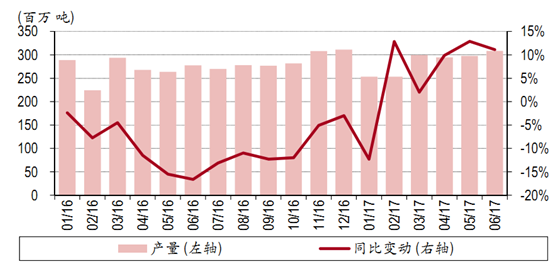

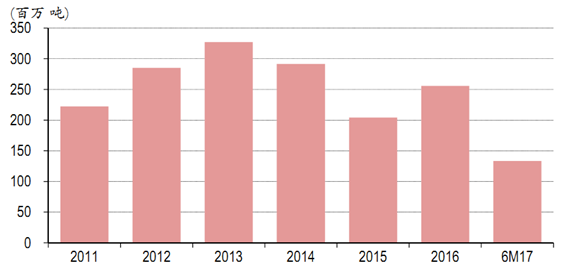

2017 年 3 月国内动力煤价的意外飙升促使发改委在华北地区供热季结束后放弃了重新执行“276个工作日”的想法。这导致 2017年 5月 6月国内煤炭产量同比增长 10%以上,因为上述政策开始执行大约是在2016年同期。总体而言,中国原煤产量在 2017年上半年同比增长 6%至 17.07亿吨。这符合国家发改委颁发的《2017年能源工作指导意见》,该意见预测 2017年国内原煤产量同比增长 7%至 36.5亿吨。

中国月度原煤产量

数据来源:公开资料整理

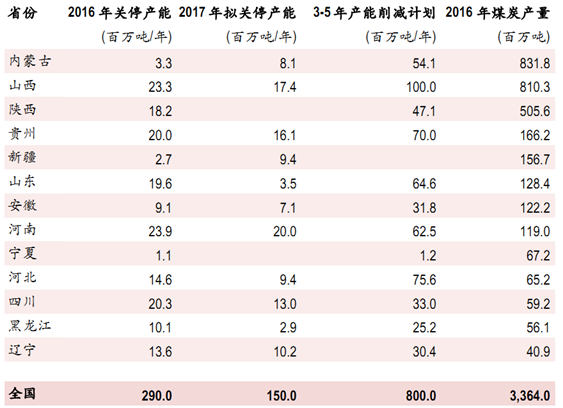

同时,发改委在供应侧改革上正取得良好进展。17 年上半年共淘汰煤炭产能1.1亿吨/年,完成全年目标 1.5亿吨/年的 74%。再加上 2016年淘汰的 2.9亿吨/年,已淘汰煤炭总产能达到 4亿吨/年,完成“十三五”规划设定的 8亿吨/年总目标的一半。

主要产煤省份的产能削减计划

数据来源:公开资料整理

供应侧改革的另一项目标是让 15亿吨/年的在建新煤矿产能有序投产。 17年上半年,总产能 9,000万吨/年的新煤矿已通过产能置换(如需要)投入生产。在产能置换中,假如新煤矿在建设前未取得所有必要的政府审批,那么相关煤炭生产企业必须关停的老煤矿产能大于新煤矿的产能。这类新煤矿的总产能达到 8 亿吨/年。已获得相应批复的新煤矿,要么缩减产能,要么需要就新煤矿的部分产能进行产能置换。

根据 4月底发布的一份文件, 发改委允许先进在产露天矿或含气量较低的井工矿通过恰当的产能置换来申请产能提升。拟关停的旧产能应至少等于申请的新增产能。7 月份中旬,发改委公布 17 年下半年通过新矿投产和现有先进煤矿核增产能总计能增加煤炭产能达到 2 亿-3 亿吨/年。即便考虑到产能置换中旧产能的关停,新增净产能约达到 2 亿吨/年。假如这些产能确实能投产,那么在2017年的冬日旺季发改委可保障供应充足以满足需求。

供应侧改革的目标是通过提升国内煤价至一定水平来改善煤炭行业的盈利能力。但是,由于中国仍进口相当数量的煤炭,这也会导致亚太地区煤价上涨。例如,17年上半年我国煤炭进口量同比大增 23%至 1.33亿吨。进口的快速增长可能会冲淡供应侧改革的效力。

为收紧供应控制,发改委自7月初开始禁止国内二类港口进口煤炭。二类港口由省级政府而不是中央政府审批。此举的影响仍有待观察,但它可能会为国内产量的上升带来一定空间。

中国煤炭进口

数据来源:公开资料整理

中国月度煤炭进口

数据来源:公开资料整理

由于中国政府已开始允许新煤矿产能以及现有煤矿的新增产能投产,在进口合理数量的前提下,国内市场的充足供应应能得到保障。

2017年 4月,澳大利亚昆士兰被热带飓风袭击造成供应中端,国际硬焦煤现货价经过短暂飙升后出现回调,17年 2季度剩余时间内一直徘徊在 150美元/吨。国内焦炭价格走势与之相似,波动性较小。

焦炭价格持续走强主要有两方面原因。作为钢铁行业供应侧改革的一部分,国家发改委在 2017年 6月底前彻底淘汰了地条钢。根据新华社消息,17年上半年淘汰地条钢工厂总产能超 1.2亿吨/年。 它们从市场的撤退为其他采用传统高炉生产的钢铁厂留出了空间。这反过来又推动焦煤需求上升。

钢铁行业供应侧改革还包括关停采用高炉的落后和低效钢铁产能。2016 年发改委淘汰此类产能 6,500万吨/年,2017年计划再关停 5,000万吨/年。17年 1-5月,总计关停 4,239万吨/年的粗钢产能,完成全年目标的 85%。在产能缩减外加中国经济增长强劲的作用下,钢铁产品价格上涨,钢铁生产商盈利能力改善。在约两个月的时间内,中国 25毫米钢条和 3毫米热轧板现货价分别上涨12% 和 25%。过去五个星期,国内盈利钢铁厂的比例维持在 85%甚至更高,仅略低于 2015年的最高水平。

自 5月中旬以来主要钢铁厂的焦炭库存天数持平在 14天。考虑到使用高炉的钢铁厂需求回升,我们预测 17年 3季度剩余时间内焦煤价格将维持高位。

但是,我们预测冬季焦煤价格将走软,因为华北地区为防治大气污染将实行限产。例如,河北省环保厅勒令石家庄、唐山和邯郸等主要钢铁生产基地的钢铁厂在供暖季(通常由 11月中旬持续至下一年的 3月中旬)减产 50%。由于河北省是我国的主要钢铁生产省份,占到 2016年全国生铁产量的 26%,钢铁限产可能会对焦煤需求产生显著影响。我们也无法排除华北地区其他省份采取类似措施的可能性。

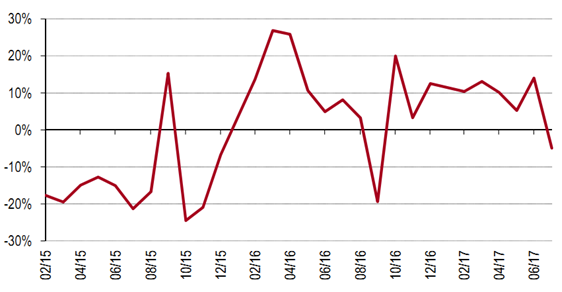

此外,2017年 7月房地产新开工量自 2016年 9月以来首次出现同比下滑。假如下滑成为趋势,那么钢铁需求将受到进一步制约,从而影响到焦煤需求。

中国房地产行业新开工建筑面积同比变动

数据来源:公开资料整理

尽管存在上述担忧、焦煤价格预期走软,考虑到2017年以来价格高于预期,我们仍将焦炭价格的全年预测上调。我们将全年预测由 679人民币/吨上调至 785人民币/吨。我们同时将 2018和 19年预测由 600人民币/吨上调至 680人民币/吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动力煤行业市场全景调研及前景战略研判报告

《2024-2030年中国动力煤行业市场全景调研及前景战略研判报告 》共十一章,包含中国动力煤行业发展环境洞察及SWOT,中国动力煤行业市场前景及发展趋势分析,中国动力煤行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国动力煤行业全景速览:“稳增长”政策下,动力煤供需将保持基本平衡态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国动力煤价格走势分析:“保供”政策密集落地,动力煤价格创新高[图]](http://img.chyxx.com/2021/10/D14121FEJB_m.jpg?x-oss-process=style/w320)

![“煤王”狂飙不止,动力煤期货强势涨停,国际油价突破80美元大关,化工品全线大涨[图]](http://img.chyxx.com/2021/10/G4504FB726_m.png?x-oss-process=style/w320)