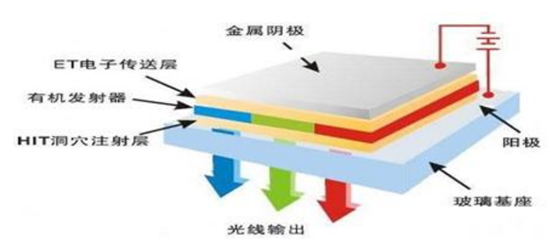

OLED,即有机发光二极管(OrganicLight-EmittingDiode),是一种由有机分子薄片组成的固态设备,施加电力之后就能发光,具有不需背光源、对比度高、厚度薄、视角广、反应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等优异特性。根据驱动电路与基板的关系可以分为无源驱动(PMOLED)和有源驱动(AMOLED) ,目前市场上 OLED产品主要以 AMOLED 为主。OLED 的基本结构包括基层、阳极、有机层、导电层、发射层和阴极。

OLED 结构图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国AMOLED屏手机行业市场供需预测及投资战略研究报告》

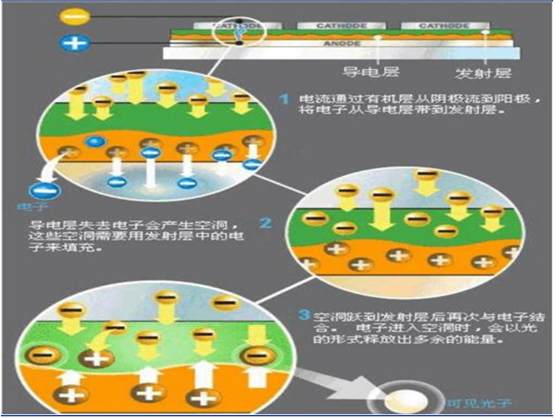

OLED 是通过载流子注入和复合导致发光的现象,其原理是用 ITO透明电极和金属电极分别作为器件的阴极和阳极,在一定电压驱动下,电子和空穴分别从阴极和阳极注入到电子和空穴传输层,电子和空穴分别经过电子和空穴传输层迁移到发光层,并在发光层中相遇,形成激子并使发光分子激发,后者经过辐射而发出可见光。OLED 基本原理过程是电流通过有机层从阴极流到阳极,将电子从导电层带到发射层;导电层失去电子会产生空洞,这些空洞需要用发射层中的电子来填充;空洞跃到发射层后再次与电子结合,电子进入空洞时,会以光的形式释放出多余的能量,即形成了可见光子。

OLED 发光原理图

数据来源:公开资料整理

OLED 发光过程图

数据来源:公开资料整理

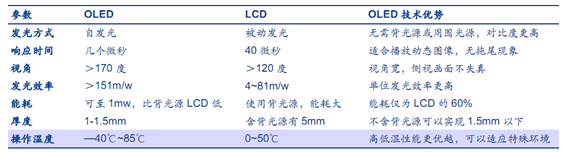

OLED比LCD性能更加优越。TFT-LCD是利用液晶的光电效应,两片平行的玻璃当中放置液态晶体,通过薄膜晶体管(TFT)电路控制液晶单元的透射率及反射率,从而产生不同灰阶的一种平板显示技术。由于液晶材料本身并不发光,因此 TFT-LCD 需要背光源。OLED为有机发光二极管,可自发光,不需要背光源,通过 TFT基板控制电流大小,即可控制RGB有机膜层的发光亮暗,从而混合出需要的颜色。由于这种自发光的特质, OLED具有较轻薄、高对比度、高亮度、低能耗、广视角的优势,响应时间也只有 LCD 的千分之一。由于AMOLED的发光器件是固态的 OLED,其显示构成均为固态,因此可以方便的做成柔性显示,柔性使得 OLED 应用不仅局限于传统 3C,在可穿戴设备、车载显示器、家用电器及虚拟现实(VR)等领域业也适用。然而,由于其在长时间的电应力下会存在漂移或空间的不匹配,显示不均,不够稳定,所以其在大尺寸的平板电脑和电视等领域的应用上仍然存在技术难题。

OLED 与 LCD 对比

数据来源:公开资料整理

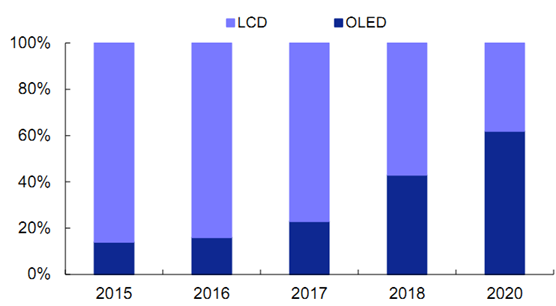

目前,LCD 依然是成本最低的显示方式,由于OLED 主要由固体材料构成,材料涂布必须在液态、溶解态或汽化状态下完成,生产工艺难点尚未突破,成本较高。例如,LG在中国投资的 LCD 广州 8.5代液晶面板线,投资金额40亿美元,同等规模的OLED生产线投资额为50亿美元以上。但OLED的理论成本却低于LCD,由于 OLED 自发光的特质,其结构较为简单,材料及组装程序较少,一旦大规模应用将会体现出成本优势; 另一方面, OLED生产线可由LCD改造而来,一条8.5代LCD生产线转OLED投资在 20 亿美元左右,远低于新的 LCD 生产线的投资。根据测算,刚性 AMOLED 的理论成本为 14.3 美元,低于 LTPS-LCD 的理论成本。OLED 成本随着良率的升高而降低,随着技术的发展,良率的提高以及 OLED 的大规模应用,其成本将低于 LCD,替代优势增强。数据显示,到 2020 年,OLED在智能手机中的渗透率将达到 62%,超越 LCD,成为最主流的平面显示方式。

OLED 的理论成本低于 LCD

数据来源:公开资料整理

到 2020 年,OLED渗透率将超过 LCD

数据来源:公开资料整理

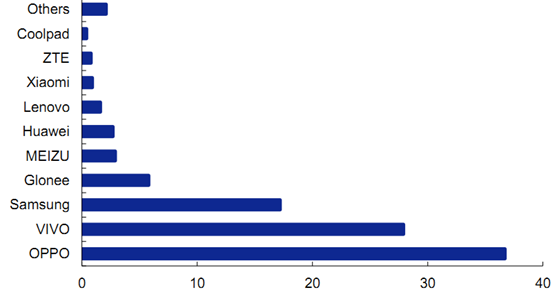

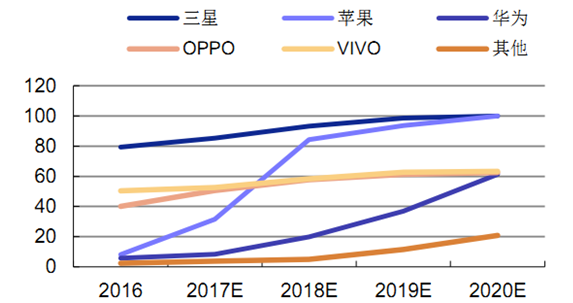

凭借出色的视觉体验和低能耗性能等优势,OLED 引领了新一波 3C 产品显示革命。目前AMOLED 在以智能手机为代表的小尺寸屏幕上开始大量使用。三星是该领域的绝对霸主,市场份额排名全球第一。此外,部分国产手机厂商开始尝试搭载 AMOLED 屏幕,如华为、Vivo、OPPO都选择在其旗舰机上采用AMOLED屏幕。

中国 2016 年采用 AMOLED 的手机销量(百万部)

数据来源:公开资料整理

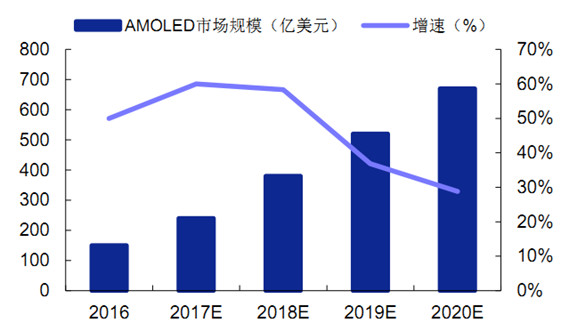

2016 年,OLED 屏在智能手机中的渗透率达到20%,市场规模为 150 亿美元。根据市场预期,新一代iPhone8 大概率使用OLED屏,考虑到iPhone的行业影响力,OLED 屏的应用市场将完全打开,未来需求空间非常广阔。2020 年 OLED屏在智能手机中的渗透率有望攀升至65%,市场规模达到670 亿美元。

2016-2020 年 OLED 面板市场规模

数据来源:公开资料整理

2016-2020 年 OLED 屏市场渗透率(%)

数据来源:公开资料整理

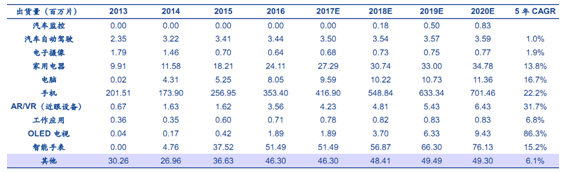

此外,OLED屏的应用市场不仅局限于智能手机,凭借其轻薄、柔性、高对比度、低能耗等特点,OLED 还广泛应用于电视面板、智能可穿戴设备、平板电脑、AR/VR、车载面板等领域。根据数据,到 2020年,全球OLED出货量将达到 9亿片,是 2015年出货量的 2.5倍,年复合增长率为20%。

2013 -2020 年 OLED 终端产品出货量

数据来源:公开资料整理

OLED产业链按上中下游分为上游材料及设备提供商,中游面板制造及模组组装,下游OLED应用。目前,上游材料、元器件等供应被美国、日本等国家垄断,其他国家切入难度较大。

OLED 产业上下游情况

数据来源:公开资料整理

OLED 屏上游原材料包括 ITO 玻璃基板、TFT(柔性基板)、驱动 IC、有机材料、偏光板、封装胶等,目前市场供应被美国、日本等厂商垄断, 国内厂商在偏光片供应上占有一席之地。

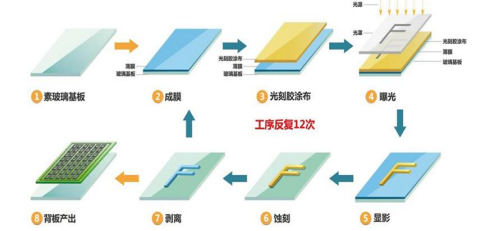

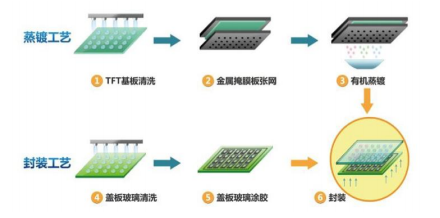

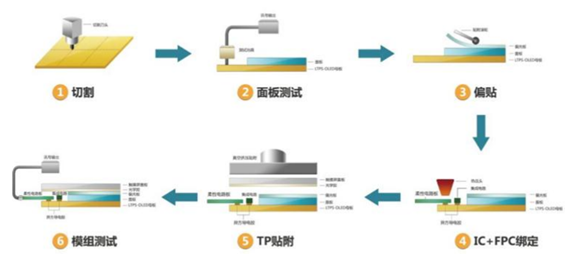

显示面板生产工序按顺序分为 Array制程、Cell制程和Module制程。OLED 依赖电流驱动实现发光,Array制程采用LTPS(低温多硅晶技术),包括镀膜、晶化、曝光、显影、蚀刻、剥离等步骤;Cell 制程包括蒸镀、封装等;Module 制程主要对模组进行组装、包括 COG、FOG、清洗、检测等。

显示面板生产过程

数据来源:公开资料整理

Array制程工艺流程图

Cell 制程工艺流程图

数据来源:公开资料整理

Array、Cell制程所用设备包括蒸镀机、封装机、曝光机、激光加工设备等。前中道设备技术含量高、价格昂贵,如一台曝光机设备的价格在 1000 万美元以上,设备建设周期约为 3 个月。目前前中道制程设备基本被国外厂商垄断,日本厂商 Tokki 和 Ulvac 在蒸镀设备领域绝对领先,市场份额超90%,美国3M、SEIKO、SUSS等公司在显影、测试设备方面优势明显。但是由于 OLED 大规模采用LTPS技术,引入晶化、剥离等工艺环节,其中涉及激光加工处理,这为国内相关厂商打开应用市场,如国内激光设备龙头大族激光凭借多年产品积累和技术优势,开始逐渐切入。

Module 制程设备包括自动偏光贴合机、COG 邦定机、FOG 邦定机、检测设备等,国内厂商已掌握成熟的技术,性价比优势开始显现,进口替代规模有望进一步扩大。自动偏光贴合机主要在OLED 端子表面完成偏光片的贴合工作;COG即Chip On Glass,其主要工序是将芯片邦定到玻璃基板上;FOG即 FPC On Glass,其主要工序是将FPC(柔性电路板)邦定到玻璃基板上;检测设备主要完成面板组装后的检测工作。

Module制程涉及工序

数据来源:公开资料整理

OLED 模组组装主要设备

设备名称 | 主要作用 |

COG 设备 | 芯片和 OLED间的线路连接 |

FOG 设备 | FPC和 OLED间的线路连接 |

粒子清洗机 | OLED端子的清洗 |

自动偏光贴合机 | OLED与偏光片的贴合 |

OLED检测设备 | 检测组装完成后的面板缺陷 |

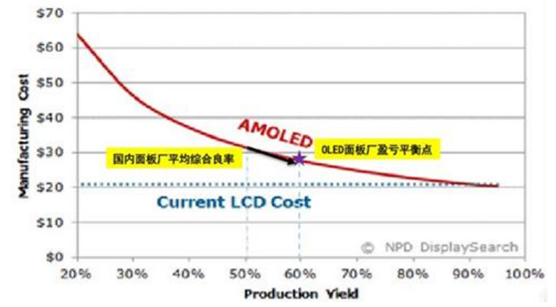

我国目前 OLED 面板厂综合良率在 50%左右,距离 60%良率的盈亏平衡点还需 12-18 个月左右时间。预计到 2017 年的第四季度,国内面板厂将整体完成良率爬坡阶段,待达到盈亏平衡后很快进入规模扩产阶段,从而实现国内 OLED 面板的良性发展。

中国国内面板厂产能预测

数据来源:公开资料整理

随着工艺日益成熟、成本逐渐下降,OLED屏需求迎来快速增长期,2017年年苹果将推出 OLED 屏幕手机,已向三星订购 1 亿多片 OLED屏。现有的产能已无法满足旺盛的需求,以三星、LG 为代表的国际巨头纷纷加快 OLED 产线投资速度。国内面板厂商也不甘示弱,积极加大投资力度,武汉天马、成都京东方6 代柔性AMOLED产线相继点亮,华星光电 6代柔性LTPS-AMOLED 产线也于 6月13日打桩开建。据不完全统计,全球目前在建及规划中的 OLED 产线有 15条,其中有11 条设在中国大陆,产线投资金额达到4000 亿元。根据报告显示,中国面板厂商总产能将由 2016 年的 27.2 万平方米增长到 2020 年的 786.4 万平方米,5 年CAGR达131.9%,显著高于国际整体增速我们认为,国内显示模组组装设备厂商技术成熟,进口替代需求强烈,将成为率先受益的企业,根据显示,一条OLED产线大约需要150台邦定设备、200台贴合设备、100台检测设备,邦定机和贴合机的售价在 200万左右,检测设备单件为 50万左右,以此测算,一条 OLED产线的模组设备投资约为 10亿元。与国外产品相比,国产设备主要有以下两大优势: (1)国产设备技术性能逐渐跟上,价格优势开始显现。(2)中国承接海外产能,国产设备免去运输成本。

未来三年,OLED产线将迎来投资建设高峰,在面板企业大规模资本性支出刺激下,设备厂商有望获得批量订单,据DSCC数据显示,2017Q1 全球OLED设备投资达45 亿美元,同比大涨90%,印证行业火爆行情。国内面板厂商投入产线建设的金额超过 3000 亿元,其中约50%用于设备采购,每年将孕育 500亿的设备市场空间, 我们认为国产模组组装设备技术成熟,进口替代需求强烈,将成为率先受益的板块。未来三年,COG 设备的市场容量为 58-87亿元,年均 19-29亿元;FOG市场容量为 23-34亿元,年均 8-11 亿元;AOI设备的市场容量为 57-87亿元,年均19-29亿元;贴合设备的市场容量为 47-70 亿元,年均16-23 亿元。我们梳理国内外主要的设备提供商,包括智云股份、精测电子、大族激光等。

全面屏成为2017年3C 行业最火的概念之一,根据反馈,iPhone 8将确认在 OLED屏上全面屏技术,华为、vivo、小米等国产厂商也纷纷宣布将在下半年推出搭载全面屏的手机。全面屏潮流席卷世界。

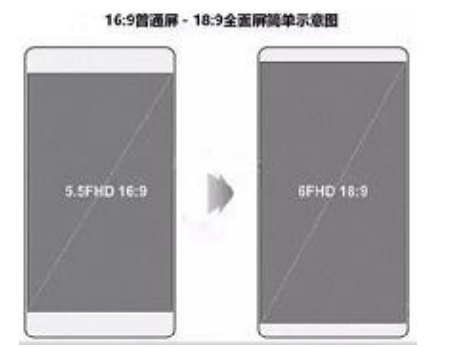

全面屏指的是手机正面配备一整块屏幕,屏幕比例从 16:9 升级为 18:9,拥有超窄边框和更高屏占比。如小米的Mix屏幕,屏占比高达91.3%。小米之后LG和联想也分别推出了全面屏手机LG G6和ZUK Edge,屏占比高达 78.3%和86.4%。2017年3 月,三星S8 系列全球销量突破千万台,成为迄今为止最成功的全面屏手机。随着 iPhone 加入全面屏阵营,全面屏有望迎来大规模应用的的黄金时代。

全面屏屏幕比例从 16:9 升级到 18:9

数据来源:公开资料整理

部分搭载全面屏的手机

数据来源:公开资料整理

全面屏是手机外观极致美感的巅峰之作,超高的屏占比不仅可以带来更好的视觉体检,同时还能使外观显得简洁漂亮。传统LTPS-LCD是incell 触控,应用全面屏时面临四重困难:1)需重回 driver+touch 两颗独立芯片;2)驱动芯片需改成 COF 封装;3)需要设计超窄背光模组,结构和膜材都要改进;4)面板切割良率很低。而 OLED 技术由于没有背光源、具有柔性特点,可以完美的解决制约全面屏普及的技术瓶颈。随着OLED量产提速,全面屏的大规模普及已成为确定性趋势。

全面屏量产,首看异形切割设备。全面屏对边框宽度提出了更高的要求,传统的切割多数采用直线切割,切割难度低。但由于全面屏边框窄,手机面板的元器件和整机布线都要重新安排,这就需要异形切割实现高密度排线布局。异形切割按直线切割方向,而是切割成不规则形状或圆角矩阵,可实现L 角切割、R角切割和U型槽切割。

目前主流在售手机屏幕采用直线切割

数据来源:公开资料整理

全面屏需用到异形切割

数据来源:公开资料整理

目前主流的切割方案包括刀轮切割和激光切割。 刀轮切割属于机械加工,不会产生高温问题,加工相对便宜,但加工精度有限,良率低;激光切割利用高能激光束照射到被切割材料,利用瞬间热量使玻璃沿着切割路径裂开,激光加工可以有效降低玻璃边缘的毛边现象,加工良率高,但加工成本相对较高。

目前主流的切割方案

切割类型 | 刀轮切割 | 激光切割 |

优点 | 属于机械加工,没有高温问题,不会大致框边黄化与热点缺口 | 加工精度高、切割无毛刺】切缝不变形 |

缺点 | 良率低,切割面粗糙 | 加工成本高 |

设备单价 | 种类丰富,价格低廉 | 设备技术不同导致价格差异明显,100万-1000 万都有 |

由于良率更高,主流手机厂商多数采用激光切割。 激光切割按脉冲宽度时间又可分为纳秒 (10的负 9 次方秒)、皮秒(10 的负 12 次方秒)和飞秒(10 的负 15 次方秒)激光设备。皮秒激光脉冲宽度时间为皮秒级,其依靠自身极高的峰值功率,瞬间气化材料,热效应微乎其微,加工边缘整齐,且加工成本比飞秒激光低,成为目前全面屏最理想的激光切割方案。

大族激光是国内激光加工设备的绝对龙头,公司小功率激光加工设备广泛运用 3C 产业,据公司 16 年报,近几年,智能手机产业链累计采购公司激光设备超 100 亿元。公司自主研发的Draco系列皮秒激光器可广泛运用于全面屏的异形切割,产品技术达到国际一流水平,可以实现进口替代。截止2016 年底,Draco皮秒激光器累计销量4859台,2016 销量达1200台,创历史新高。随着全面屏普及加速,公司设备将持续放量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED屏行业市场供需态势及未来趋势研判报告

《2024-2030年中国OLED屏行业市场供需态势及未来趋势研判报告》共八章,包含中国OLED屏产业竞争格局分析,OLED屏产业重点企业生产经营分析,中国OLED屏产业投资前景与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)