湿电子化学品主要包括通用的超净高纯试剂和一系列功能性化学品。其中通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池、 LED 制造工艺中被大量使用的液体化学品主要是各种酸、碱和溶剂;功能湿电子化学品是指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品。主要包括显影液、剥离液、清洗液、刻蚀液等。

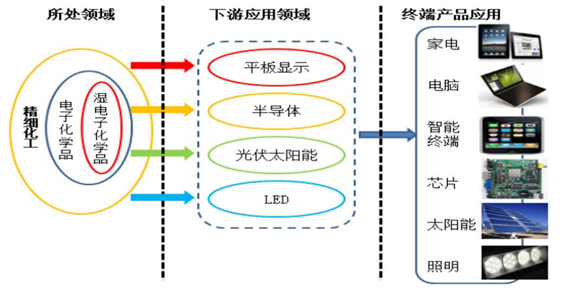

湿化学品下游应用领域以及终端产品应用

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国湿电子化学品市场运营态势及战略咨询报告》

随着电子半导体制造技术不断发展,对湿电子化学品中的颗粒、金属和非金属等杂质含量的要求越来越严格。如果不加严格管控,当这些污染物数量超过一定限度时,就会使集成电路产品发生表面擦伤、图像断线、短路、针孔、剥离等现象,影响集成电路的成品率和质量。 因此虽然湿电子化学品在集成电路制造中的成本占比只有~5%,但对产品质量至关重要,也因此使其长期处于电子行业微笑曲线左边高附加值一侧。

目前,国际上公认的湿电子化学品杂质含量标准是SEMI 国际标准,其关键技术指标包括单项金属离子,单项阴离子,颗粒数等,另外根据不同产品特点会相应增加其它一些技术指标。超净高纯试剂一般要求化学试剂中控制颗粒的粒径在 0.5μm 以下,杂质含量低于 ppm级(10−6为 ppm,10−9为 ppb,10−12为 ppt),是化学试剂中对颗粒控制、杂质含量要求最高的试剂。

湿电子化学品 SEMI国际标准等级

数据来源:公开资料整理

湿电子化学品包含光刻胶及光刻胶配套试剂。光刻胶是光刻工艺得以实现选择性刻蚀的关键材料。光刻胶具有光化学敏感性,在特定的紫外光、深紫外光和极紫外光曝光后,其溶解度会发生变化,通过显影液处理后在掩模版上形成所需的微细图形,然后进行刻蚀工艺将细微图形从掩模板转移到待加工基片上。光刻胶主要应用于微电子领域精细线路图形加工,如集成电路、半导体分立器件、LCD 器件的制造等。光刻胶由光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、试剂和其他助剂组成。其中光刻胶配套试剂在光刻胶液中占比最高,通常在95%左右,因此消耗量较大。

光刻胶组成和功能

组成 | 功能 |

光引发剂 | 吸收光能和辐射能,经激发产生化学变化生成活性中间体,并进一步引发聚合或其他化学反应 |

光增感剂 | 吸收光能将能量转移给光引发剂,或本身不吸收光能但协同参与光化学反应提高引发效率 |

光致产酸剂 | 吸收光能后分子发生光解反应,产生强酸引发反应,用于最尖端的化学增幅光刻胶 |

光刻胶树脂 | 光刻胶的基本骨架 |

光刻胶专用试剂 | 溶解以上组分形成光刻胶液,在旋涂和制膜过程中使用,是光刻胶中比重最大的组分 |

数据来源:公开资料、智研咨询整理

湿电子化学品的运用几乎贯穿了整个平板显示、半导体和太阳能电池板制造过程,运用的化学品品种和涉及的制造工艺环节多。按产品类别分,公司主要生产超净高纯试剂、光刻胶配套试剂两类产品,应用于显示面板、芯片、太阳能电池、LED 等电子元器件微细加工的清洗、光刻、显影、蚀刻、掺杂等工艺环节。

工艺流程及湿电子化学品所处制造环节

数据来源:公开资料整理

按生产工艺流程分,湿电子化学品主要分为纯化类产品和混配类产品,分别由纯化工艺和混配工艺完成。其中,纯化工艺是先将原料通过预处理后,再进行过滤、提纯处理,核心是提纯技术和分析检测技术。混配工艺是将纯化成品经过检测后,再进行过滤、精密混配等重要工艺完成,关键在于配方。

按下游产品应用的工艺环节分,主要有平板显示制造工艺的应用、半导体制造工艺的应用及太阳能电池板制造工艺的应用。

其中平板显示制造领域对湿电子化学品的需求量最高,半导体制造工艺用湿电子化学品是技术要求最高,太阳能电池板制造用湿电子化学品盈利能力一般。具体如下:

(1)平板显示制造工艺:平板显示湿电子化学品主要应用于产品生产过程中玻璃面板、ITO 导电玻璃的清洗和蚀刻工艺。湿电子化学品主要用于平板显示制造工艺环节的薄膜制程清洗、光刻、显影、蚀刻等工艺环节。平板显示制造过程中湿电子化学品用量最大,而且技术水平要求较高,盈利能力较强。

(2)半导体制造工艺:工艺流程主要分为芯片设计、前端晶圆制作和后端封装测试。在晶圆制作过程中,光刻和蚀刻技术是关键技术,对湿电子化学品有较高要求。湿电子化学品主要用于半导体集成电路前段的晶圆制造及后端的封装测试。半导体制造用湿电子化学品用量虽小,但技术水平要求最高,产品纯度等级要求最高,盈利能力亦最强。

(3)太阳能电池板制造工艺:湿电子化学品用于清洗制碱、扩散至 P-N 结、清洗、蚀刻等过程,光伏太阳能领域对湿电子化学品的技术水平要求相对较低,盈利能力一般。

电子信息产业上游用各类材料对我国电子信息产业完整性、安全性、盈利能力起到至关重要的作用。因此,我国在各大政策规划文件中,明确了新材料、新一代电子信息技术是国家的战略性新兴产业,与其相关的配套高纯化工材料也是未来重要的发展领域。

我们认为在供给侧改革影响稀释后,稳定经济的重要手段将转移至内需扩张,同时在当前经济转型、产业结构调整的大背景下,未来电子信息材料的末端市场将有较大的发展空间,发展速度将高于宏观经济增速。作为电子信息末端市场的重要支撑产业,电子信息材料及专用化学品的需求将会大增。加之处于上游制造环节,电子信息材料的弹性更大、放量更快。

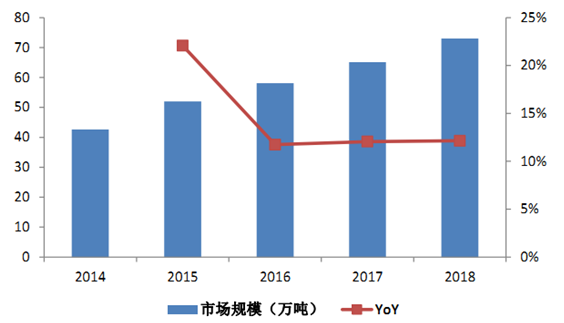

就湿电子化学品而言,预计未来 5 年,我国湿电子化学品需求的年均复合增长率将达到 15%左右,到 2018 年国内湿电子化学品的总需求量会超过 73 万吨。

我国湿电子化学品市场规模与增速

数据来源:公开资料整理

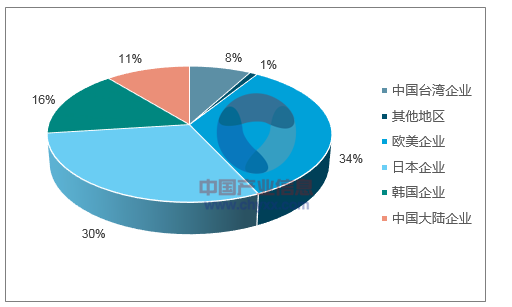

湿电子化学品行业格局

数据来源:公开资料、智研咨询整理

但这种三分天下的格局正逐步被打破。中国大陆、中国台湾和韩国的湿电子化学品供应商近三年的生产能力、工艺水平和市场规模都在快速发展,替代欧美和日本同类产品的趋势十分显著。一方面,平板显示和半导体等电子末端制造业在向亚洲转移,这也同时带动了产业集群的东移;另一方面,电子终端和电子元器件毛利率不断下降,电子终端的平均毛利率为~5%,电子元器件的为~10%,上游原材料供应商向制造成本更低的亚洲地区转移是大势所趋。中国大陆方面,响应我国“十三五”所提倡的国产化概念,中国的电子行业市场日益壮大、产业结构日益完整、供应商产品工艺水平不断提升,我们可以看到未来湿电子化学品的国产化道路前景无限。近年来不断的有半导体、平板显示、以及太阳能等企业逐步的提高了使用国产湿电子化学品的比例。例如主生产 8 英寸圆晶半导体的华虹半导体(1347.HK)所述,他们在湿电子化学品产品上的国产化已经达到了 20%或更高,较过去有着显著的提高。

随着下游行业需求激增,特别是平板显示领域多条高世代产品线在 2020 年前后集中投产,湿电子化学品的需求量将会进一步大幅增加。

从择时角度看,进口替代通常会经历从下游消费者市场向上游知识密集型制造市场转移;从技术含量相对较低的代工模式向高技术门槛、创新依赖的自主品牌模式转移;从轻资本的软件向重资本、高投入的硬件转移。以半导体产业为例,封装是国内差距最的环节,和国际先进水平是比较接近的;排名第二的是芯片设计,跟国外还是有一定差距;再然后是代工,这一块有 5~7 年的差距。最后是设备和材料,这一部分差距很大。我们认为因为电子行业的产业集群效应明显,加上国家层面的大力倡导,我国的代工、设备和原材料的国产化转移将会同步进行。

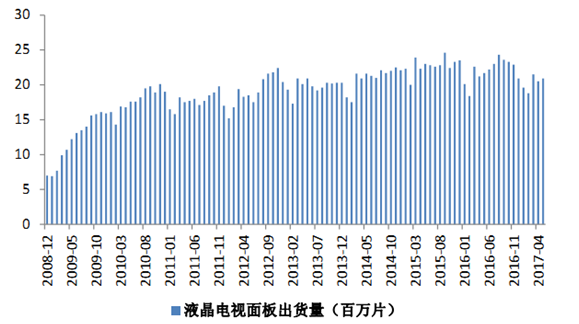

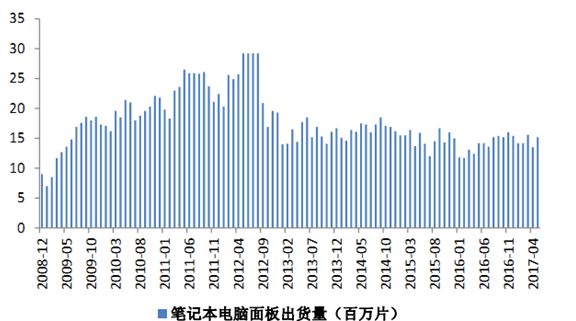

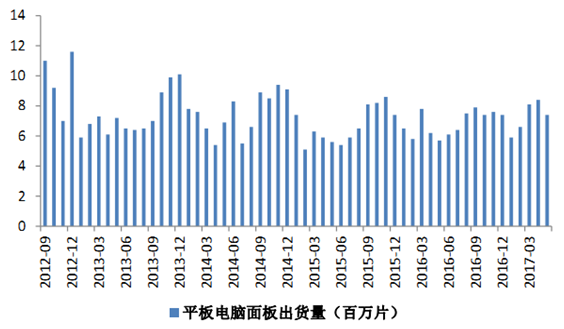

平板显示领域广泛应用在几乎所有的电子设备上,例如手机、电脑、数码相机、以及电视等电子产品,占据了消费电子领域绝大多数市场份额,其产值达到 1337 亿美元,占平板显示产业的 91%,同时也是湿电子化学品需求量最大的末端市场。全球各产品线面板出货量自 2016 年以来普遍增速加快。其中液晶显示器是平板显示产业的主导产品,2016 年液晶电视面板出货量为 255.60百万片,同比增长 1.31%;移动 PC 面板出货量为 173.10 百万片,同比增长 0.58%;笔记本电脑面板出货量为168.20 百万片,同比增长-6.35%;平板电脑面板出货量为 82.30 百万片,同比增长 2.36%。而这些终端应用产品的市场的巨大需求量将会层层联动的带动湿电子化学品行业的发展。

全球液晶电视面板出货量

数据来源:公开资料整理

全球移动 PC面板出货量

数据来源:公开资料整理

全球笔记本电脑面板出货量

数据来源:公开资料整理

全球平板电脑面板出货量

数据来源:公开资料整理

我国平板显示面板产能增速远大于全球增速,《“十二五”国家战略性新兴产业发展规划》《国家电子信息产业制造业“十二五”发展规划》、《关于组织实施新型平板显示和宽带网络设备研发及产业化专项有关事项的通知》等一系列国家产业政策也不断强调新一代显示技术的重要战略意义,并重点支持高世代线的建设发展,这也进一步强化了产能释放的信号。随着中国高世代线的加快建设,中国大陆在全球平板显示产业中的地位快速提升。截至 2015 年底,中国大陆已经建成投产的面板生产线有 25 条,其中 8.5 代线有 8 条,6 代线以下中小尺寸世代线有 17 条;预计到 2018 年我国总共可投产的面板生产线将高达到 40 条。

整个显示行业已由原来的日韩台三足鼎立,转变成三国四地的产业新格局,预计 2017 年中国平板显示面板产能将达到世界第一,占据近40%的全球市场份额。未来国内高世代线平板显示将处于持续放量的过程,其相关配套材料产业将获得较好的增长前景及盈利前景。

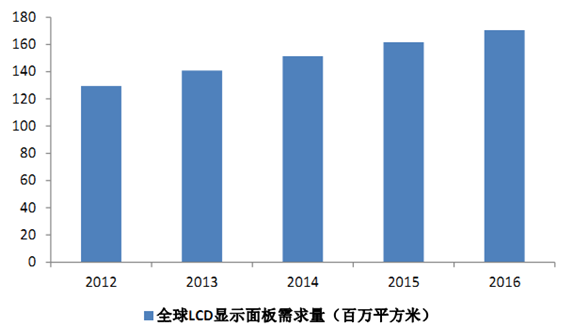

全球 LCD显示面板需求量逐年提升

数据来源:公开资料整理

湿电子化学品在平板显示领域的应用主要在制造工艺环节中的清洗、光刻、显影、蚀刻等工艺。目前我国平板显示领域中的湿电子化学品市场需求总量预计在 16 万吨左右。伴随平板显示的不断推广,产业规模的扩张,预计到 2017 年,我国平板显示湿电子化学品市场需求量将在 30 万吨以上。特别是高世代发展趋势的加快,对产品的良品率、稳定性、分辨率以及反应时间的要求也会越来越高,相应的对高世代线用湿电子化学品的要求也越来越高,其增速也会高于整体增速。

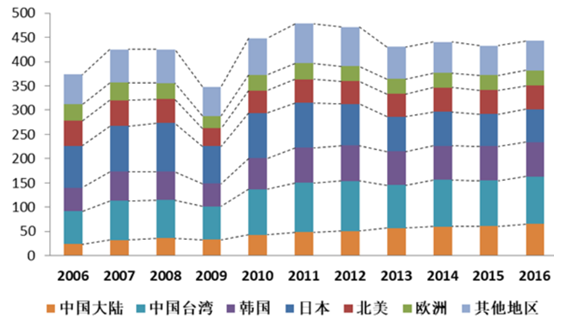

半导体产业主要由集成电路(IC)、半导体分立器件、光电器件和传感器等产品构成,其中集成电路是半导体产业最大的组成部分,占全球半导体产业的 80%以上,主要用于计算机、消费电子、汽车电子、通信等领域。近年来,受 PC 出货放缓、日本经济萎缩、欧洲危机等因素影响,全球半导体行业发展速度趋缓,唯独中国一枝独秀,多年来市场需求均保持快速增长。

2000~2015年的16年里,中国半导体市场增速领跑全球,达到 21.4%,其中全球半导体年均增速是 3.6%,美国将近 5%,欧洲和日本都较低,亚太较高 13%。就市场份额而言,目前中国半导体市场份额从 5%提升到 50%,成为全球的核心市场。据统计数据,2015 年我国半导体市场规模扩大至 12972 亿元,虽然市场规模增速从 2010 年高点有所回落,但近年来增速始终保持在 6%以上,远高于全球市场规模近五年平均增速0.3%的水平。

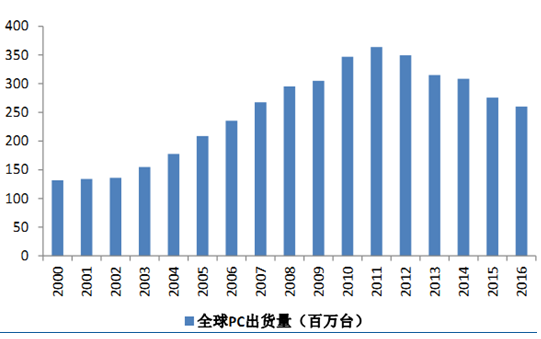

全球 PC出货量

数据来源:公开资料整理

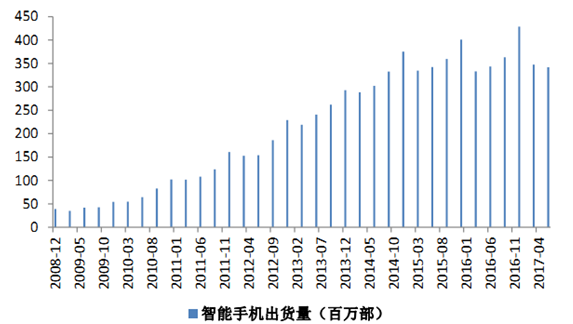

全球智能手机出货量

数据来源:公开资料整理

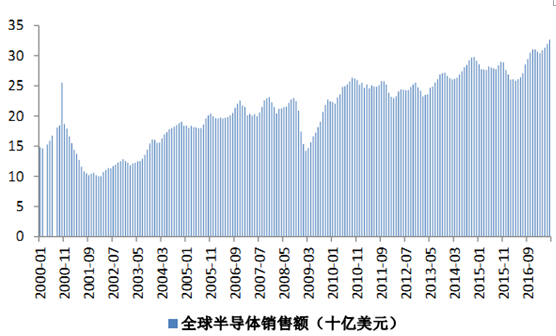

全球半导体销售额

数据来源:公开资料整理

半导体产业是我国十三五规划的重中之重。随着我国经济结构调整,新兴产业,计算机、消费电子、通信等产业规模将持续增长,大大拉动了对上游集成电路需求,近几年我国从国家信息安全战略层面不断加大对集成电路产业的政策支持力度,半导体发展被认为是十三五的重中之重。半导体硅片下游用户是晶圆制造厂,国内目前新建及在建的 12 寸晶圆厂多达 11 条。国内 12 寸晶圆厂总产能将提升至全球 15%,推动半导体行业蓬勃发展。

半导体制造过程中对湿电子化学品的用量虽不及液晶显示面板,但是对质量的要求却更高。从制造工艺看,前段晶圆制造是半导体制造整体的核心工艺。整个晶圆制造过程中,要反复经过十几次清洗、光刻、蚀刻等工艺流程,每次都需要湿电子化学品进行相关处理。受益于国内半导体制造业的快速发展,半导体用电子化学品增速达 18%。随着市场规模在不断增长,国内企业也加大研发和投入,产品逐渐由低端向中高端发展。2014 年,我国半导体用电子化学品市场达 378 亿元,且仍保持高速增长。

中国半导体材料销售额及占比不断攀升

数据来源:公开资料整理

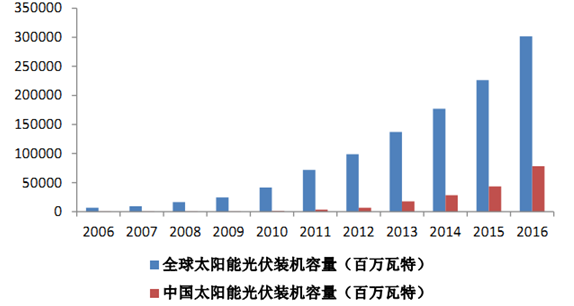

光伏太阳能领域的湿电子化学品。可再生能源在全球能源结构中的比例不断攀升已成不可逆转之势,太阳能作为可再生能源中的重要组成,长期来看其比重不断上升是未来趋势。2008 年全球及中国太阳能光伏装机容量为 15.6 Gw、2.0 亿瓦特,但截止至 2015 年全球及中国太阳能光伏装机容量直接上升到了 227.0Gw、440 亿瓦特,年均复合增长率分别为 46.52%、116.09%。而据国家可再生能源中心发布的数据,预计2017年上半年(1~6 月)新增光伏发电装机容量达到 24Gw,是 2016年同期新增规模的近 3倍。海外市场需求也很强进。例如美国市场 2017年第一季度的装机量为 2.04Gw,连续第6个季度超过 2Gw。而印度市场早在 2014 年 1 月,印度总理莫迪就公布了太阳能振兴计划:到2022年,印度要实现可再生能源发电总量 175GW ,其中太阳能装机容量 100Gw。

全球和中国太阳能发电设备装机容量

数据来源:公开资料整理

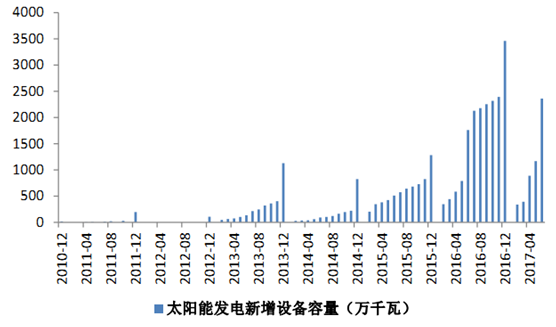

2010~2017年中国新增太阳能发电设备容量

数据来源:公开资料整理

但是相比于平板显示和半导体制造领域,光伏太阳能领域对湿电子化学品的精度和功能性的要求较低,因此太阳能领域湿电子化学品进入门槛较低,价格竞争更为激烈,且市场中的模仿者逐渐增多,近几年行业波动较剧烈,产品毛利率总体呈下降趋势。而且光伏太阳能领域对湿电子化学品的技术水平要求相对较低,目前国内光伏太阳能用超净高纯试剂已基本实现国产化。

2015 年和 2016 年,公司主营业务毛利率分别为 44.6%和 43.2%,较 2014年略有下降,从应用领域上看,主要是受光伏太阳能领域产品销售毛利率下降影响;从产品上看,主要系氢氟酸、硝酸等单酸产品毛利率下降所致。

高世代平板显示面板领域所需要的湿电子化学品用量更大、市场空间更为广阔,而且也保持着高速增长。这一领域需要长期的投资和原始技术积累。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告

《2024-2030年中国太阳能电池领域湿电子化学品行业市场运营态势及发展前景预测报告》共七章,包含湿电子化学品在太阳能电池硅片制程上应用及其市场现状,太阳能用湿电子化学品生产商情况,光伏领域湿电子化学品市场前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国湿电子化学品市场现状及企业发展方向分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)