一、中国广告市场规模走势分析

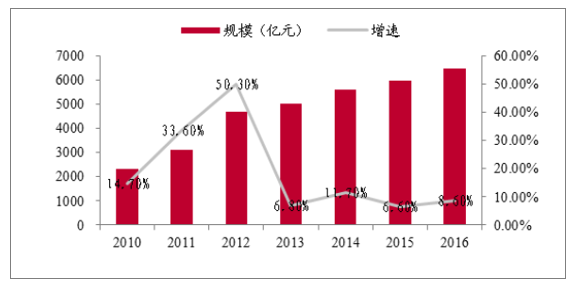

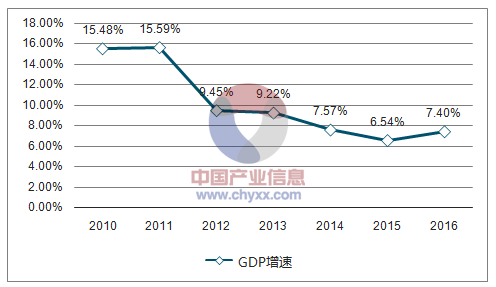

2016年全球广告市场规模近6300亿美元,增速4.6%,基本平稳。广告行业与GDP历来高度相关,经济景气低迷时,广告主对未来收入预期不乐观,相应广告投入也会缩减。2011年以来,我国GDP增速从两位数逐年下滑,广告行业增速也从2012年后明显放缓。2016年我国广告市场规模6500亿,增速8.6%,较2015略有回升,目前已经是全球第二大广告市场。

我国 广告市场规模变动

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国互联网广告行业深度调研及发展趋势研究报告》

我国历年 GDP增速

资料来源:公开资料、智研咨询整理

全球广告市场规模变动

资料来源:公开资料整理

二、中国新媒体发展分析

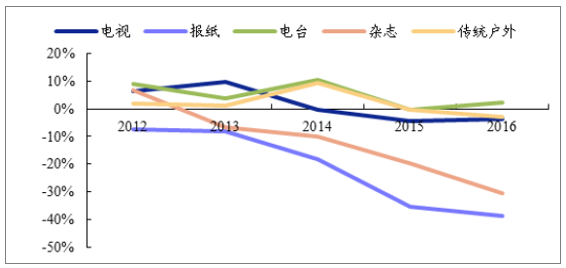

新媒体广告刊例花费逐年提升,影院广告、互联网广告、商务楼宇广告近年来增速均在20%以上。传统媒体除电台受益汽车保有量上升、汽车电台收听改善外均出现下滑,其中报纸、杂志等纸媒下滑幅度最大,电视广告近两年亦有缓慢下滑,部分份额向在线视频转移。

我国传统媒体广告刊例花费变动

资料来源:公开资料整理

我国新媒体广告刊例花费变动

资料来源:公开资料整理

三、互联网广告市场规模分析

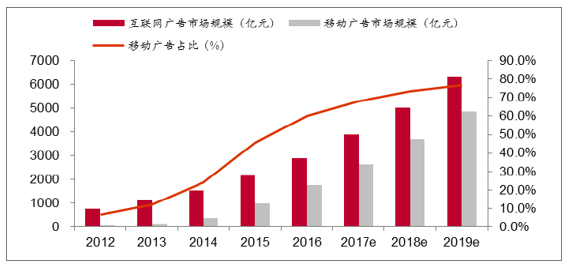

互联网广告目前正从PC端向移动端快速转移,去年移动营销市场规模1750亿,增长75%,PC端营销1153亿,下滑2.9%,首次出现下滑。此外,线下生活圈媒体中商务楼宇视频广告和影院广告持续较快增长,由于其封闭场景、低干扰的特性,在智能手机渗透率和在线总时长接近天花板时,与碎片化的移动广告相比,其流量价值逐步提升。

2012-2019中国移动营销市场规模及占网络广告比例

资料来源:公开资料整理

互联网广告花费前五的行业是高净值、高附加类,如金融、IT、交通等,去年其广告投放额仍保持较快增长。

2016年互联网广告花费前五行业

花费排名 | 行业 | 花费增幅 | 对该媒体增长贡献量(%) |

1 | 邮电通讯 | 7.0% | 2.5 |

2 | 商业及服务性行业 | 36.2% | 3.6 |

3 | 交通 | 45.0% | 4.4 |

4 | 电脑及办公自动化产品 | 36.1% | 3.5 |

5 | 金融业 | 74.1% | 3.9 |

资料来源:公开资料、智研咨询整理

2016年邮电通信行业在户外生活圈媒体投放前十品牌

电梯电视 | 电梯海报 | 影院视频 | |||

品牌 | 增幅 | 品牌 | 增幅 | 品牌 | 增幅 |

京东商城 | 292.0% | LIVE | New | 天猫 | 80.5% |

瓜子二手车 | 1.0% | 润 | 56.6% | 小米 | >1000% |

饿了么 | 207.3% | 转转 | new | 优酷&土豆 | >1000% |

房天下 | >1000% | 爱国者 | new | VIVO | 95.9% |

途牛 | 22.7% | 叮当快药 | -29.2% | 陆金所 | 293.5% |

天猫 | -0.3% | 巴士头条 | new | 中国移动通信 | 116.2% |

美团 | new | 给乐生活 | new | 联想 | new |

步步高 | new | 华视 | 548.7% | 华为 | -20.3% |

安居客 | 146.0% | 我拍 | -61.8% | 唯品会 | 198.9% |

猎聘 | 82.7% | 职钱 | new | 爱奇艺 | 190.5% |

资料来源:公开资料、智研咨询整理

一线城市规模与高端并重,非一线城市广告收入增长潜力大

一线城市投放机会集中在新兴行业。一线城市的广告投放成本越来越高,2016年电视媒体平均千人成本为2424元,而部分非一线城市仅为468元,广告市场品类结构相对稳定,同时由于一线城市生活质量在经济基础上不断提升,更多的追求高端化和品质化,新兴行业进入成功率高。网站类品牌投放增长快,一线城市网站类新品牌广告花费上涨6.8%,非一线城市则下降22.6%。

满足基本生活需求的行业在非一线城市广告投放量较大。由于非一线城市媒体覆盖能力已逐渐比肩一线城市,广告主投放重视度也在增加。非一线城市广告投放增长明显的行业中,满足基本生活需求的行业广告投放总量大,花费增幅稳定,上层需求的行业广告投放花费增幅起伏变化较大,尚有足够空间待开拓。

非一线城市基本、上游需求行业广告投放量情况

分类 | 内容 | 增幅 |

基本需求行业 | 食品、药品、医疗保健类 | 方便类食品增长38.0%,食用油增长30.0% |

上层需求行业 | 娱乐及休闲、化妆品/浴室用品、邮电通信行业等 | 商业演出/电影宣传下降38.7%,网站下降22.6% |

资料来源:公开资料、智研咨询整理

非一线城市媒体覆盖能力与一线城市比肩

资料来源:公开资料、智研咨询整理

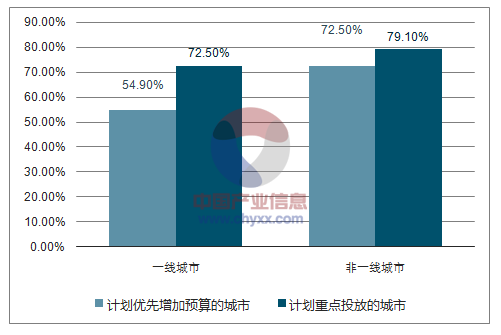

广告主对非一线城市的市场潜力十分认可,计划在非一线城市优先增加广告投放的比例高于一线城市,并且,非一线城市也是广告主普遍认为较为重要的营销区域。

2016年广告主对一线城市与非一线城市的预算分配计划

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广告行业市场运营格局及未来前景分析报告

《2024-2030年中国广告行业市场运营格局及未来前景分析报告》共七章,包含中国网络广告网民行为调研分析,广告行业领先企业经营分析,广告行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。