智研咨询发布的《2017-2023年中国心血管介入器械市场供需预测及发展趋势研究报告》显示,介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管,在数字减影的连续投照下,送入心脏导管,通过特定的心脏导管操作技术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一。

目前,全球介入性心血管疾病治疗市场规模逐年增加,到 2014年,已突破200亿美元大关。2016年,全球介入性心血管疾病治疗市场规模达到了298亿美元。

2011-2016年全球心血管介入器械行业市场规模(单位:亿美元)

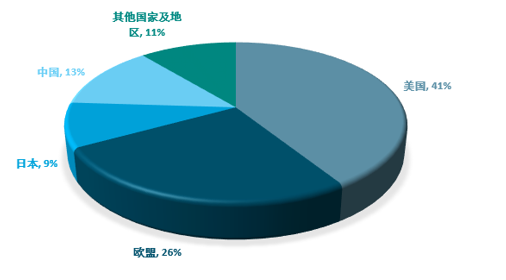

欧盟医疗器械委员会统计数据显示,美国、欧盟、中国、日本共占据全球医疗器械市场超八成的份额。其中,美国是全球最大的医疗器械生产国和消费国,消费量占全球的40%以上。

全球心血管介入器械行业市场区域分布

根据中国医药经贸杂志预测,2020年,心脏病医疗器械市场规模占全球医疗器械市场规模的 11%,是仅次于体外诊断的第二大市场。

预计2018年全球心脏医疗器械规模将达到480亿美元,占据市场总份额最多的高端介入耗材以及心脏起搏器的技术壁垒极高,中小企业多数没有实力在相关领域进行持续投入,造成器械市场的集中度远远高于药物市场,美敦力、圣犹达、波士顿科学、雅培等Top10的企业占据了市场总份额的80%,而且行业整合速度快,预计未来寡头垄断的竞争格局不会有太大变化。

2017-2023年全球心血管介入器械行业市场规模(单位:亿美元)

数据来源:智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)