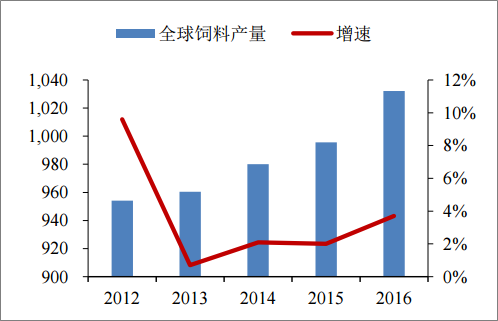

产量保持增长,行业集中度日益提升。2016年全球饲料产量首次超过10亿吨,同比增长3.7%;而饲料厂家从去年32341家减少到30090家,同比下降7%,行业整合度和生产效率均不断提升,饲料行业集中化日益加剧。2016年全球前十饲料生产国的饲料产量大概占全球饲料总产量的2/3,而前三十的饲料生产国产量占全球的86%。

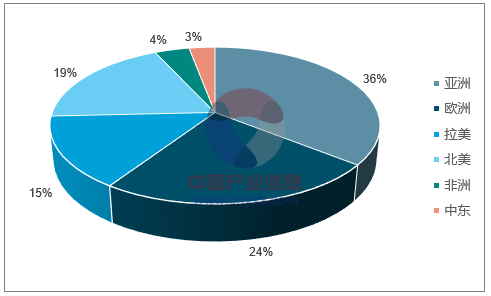

中美俩国居榜首,产品结构不同。亚洲是全球第一大饲料生产地区,中国是最大的饲料生产国,2016年饲料产量为1.87亿吨。全球范围来看,中国和美国的饲料产量占全球总产量的35%,是饲料行业俩大巨头。但二者产品结构不同,中国的主要饲料生产品种是猪料和肉鸡料,而美国是猪料、肉鸡料、反刍料。

相关报告:智研咨询发布的《2017-2023年中国饲料市场分析预测及发展趋势研究报告》

2016年全球饲料产量超过10亿吨

数据来源:公开资料

2016年亚洲地区饲料产量占比最大

数据来源:公开资料

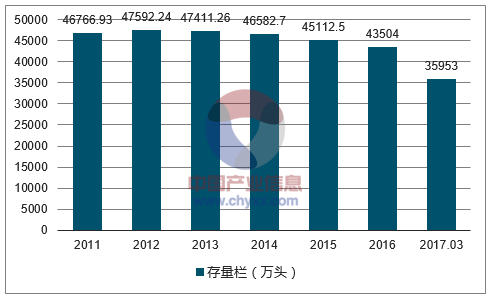

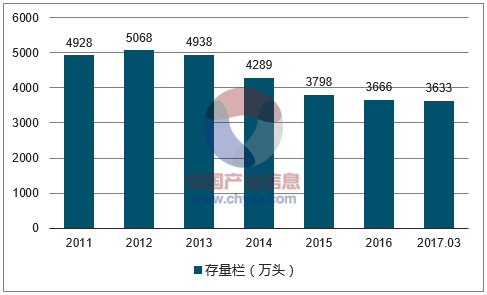

生猪存栏量和能繁母猪存栏量降幅缩窄,未来回升概率极高,猪料销量有望恢复增长。受2012年至2015年上半年的市场低迷、2014年环保政策约束的持续增强以及规模养殖等重要因素的影响,2015年能繁母猪存栏量的持续下降,由此带来2016年生猪供给量进一步下降,创5年新低。2017年3月,生猪存栏量与能繁母猪存栏量延续2016年下降趋势,但同比变化已经止跌。生猪存栏量35953万头,同比增长0.1%;能繁母猪存栏量3633万头,环比不变,同比下降1.6%。受环保压力影响,5、6月份能繁母猪量小幅下降,但已经到低位,大型企业也在大幅扩张产能,而且猪价下降幅度低,养殖户有较高盈利空间。预计未来能繁母猪存栏回升概率极高,猪料销量有望恢复增长。

生猪存量栏持续下降(万头)

数据来源:公开资料

能繁母猪存量栏持续下降(万头)

数据来源:公开资料

水产大年终来临,水产饲料行业开始强势复苏。水产行业经历了13-16年的萧条期,持续去产能。16年暴雨雪上加霜,行业产能受到严重打击。2017年,行业持续去产能引起水产供不应求,鱼价同比上涨20%以上,其中生鱼、海鲈等特种鱼价格同比上涨50%以上,水产大年已经来临。后市,禁渔期已经开始,鱼虾价格还将保持在高位。在鱼价走高的情况下,水产养殖利润增加,养殖户也提高养殖面积、养殖密度和饲料投喂量以增加水产产量,势必带动水产饲料销量大增。 白羽肉鸡、鸡蛋价格上涨,禽料销量回暖。年初禽流感扰动市场情绪,导致白羽肉鸡和鸡蛋价格大幅下跌。近期,蛋价全面上涨,预计今年3季度,全国商品鸡养殖总体会实现扭亏为盈,并在第四季度实现全面盈利。而禽料销量将会受此影响,会出现小幅回暖。

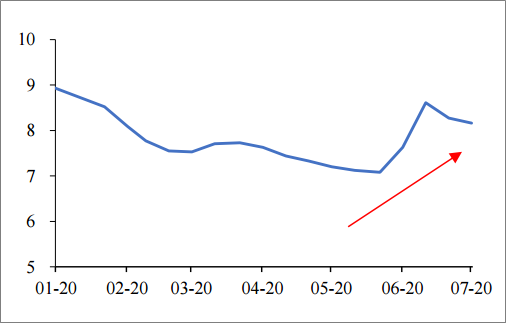

2017年鸡蛋价格出现回暖趋势(元/千克)

数据来源:公开资料

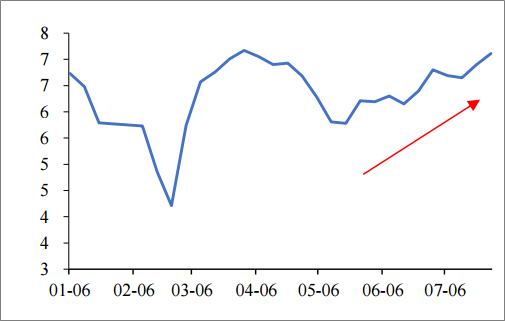

2017年白羽肉鸡价格出现回暖趋势(元/公斤)

数据来源:公开资料

玉米和豆粕是饲料的重要原料,是饲料企业成本的重要组成部分。2017年,高库存压制玉米价格,豆类今年高产量压制豆粕价格。低成本促进今年玉米和豆粕价格处于低位,饲料原材料成本低。

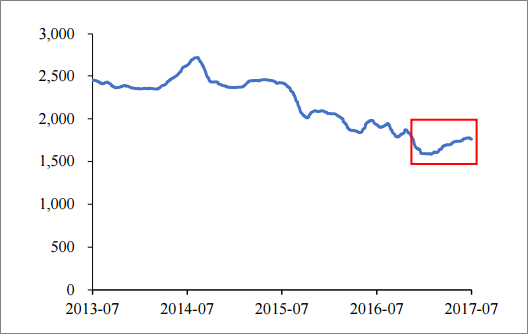

2017年玉米价格处在低位(元/吨)

数据来源:公开资料

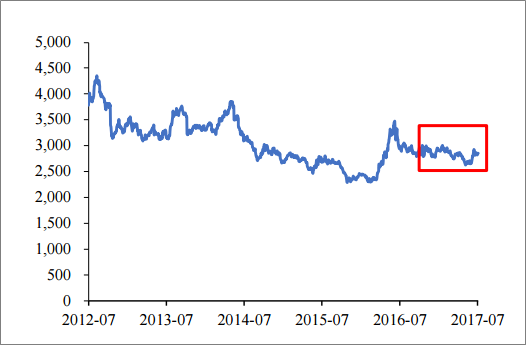

2017年豆粕价格处在低位(元/吨)

数据来源:公开资料

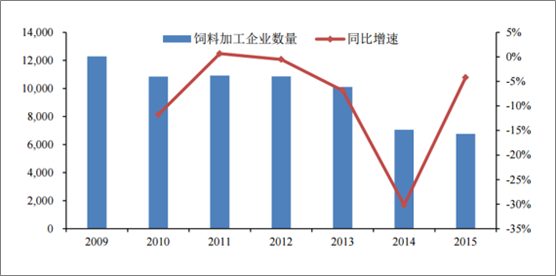

近年来,环保管制、养殖户退出造成饲料需求萎缩,行业过度竞争导致饲料业产能过剩,饲料价格低廉,价量双杀,企业大幅减少。在2015年,饲料加工企业家数共6764家,较2011年减少4151家。大型饲料企业利用资金优势,抢占市场份额,数量显著增多,2014年年产量超过100吨的中国企业有31家,较2011年增加13家。CR10市场份额也从2010年的24.17%上升到2015年的33.76%,行业集中度提升趋势明显。

饲料加工企业数量持续减少

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)