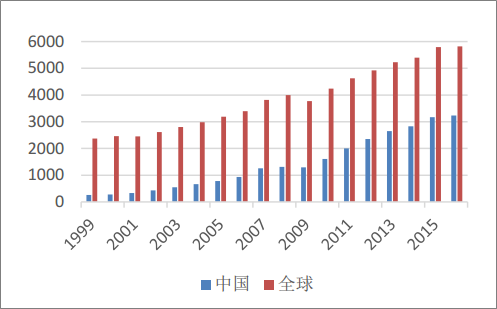

随着中国经济的崛起,中国的铝消费量迅猛增长,各地投资建设了大量铝厂,产量从2000年的279万吨增长至2016年的3238万吨,增长了10倍,产量从全球的11%跃升到57%。2010年以来,随着中国经济进入新常态,对铝的消费增长逐渐减缓,但仍有大量产能投放,造成了产能过剩,铝价下跌。2015年11月,铝价一度跌至9700元/吨,跌破几乎所有铝厂的成本线,造成了铝价反弹。2017年铝行业供给侧改革拉开帷幕,去产能步伐稳定而坚决,预计今年下半年铝行业供给侧将进入实质阶段,供需格局将得到改善,铝价有望上涨。

相关报告:智研咨询发布的《2017-2022年中国铝市场运行态势及投资战略研究报告》

中国铝产量增速迅猛(单位:万吨)

数据来源:公开资料

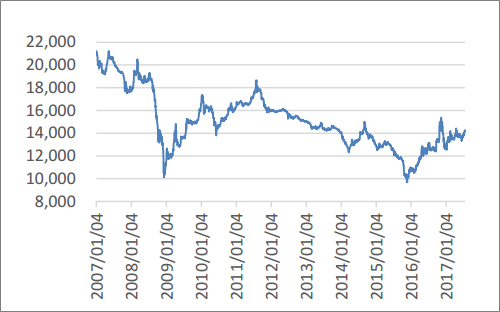

近年来铝价下跌严重,2015年年底触底反弹

数据来源:公开资料

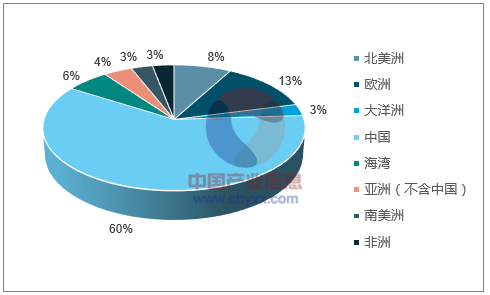

中国原铝产能占全球60%

数据来源:公开资料

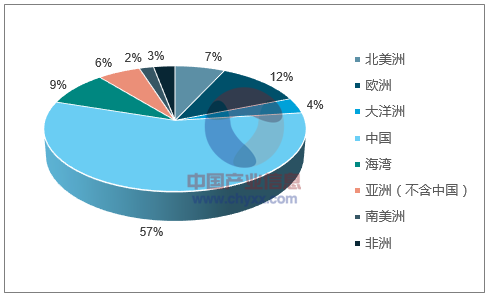

中国原铝产量占全球57%

数据来源:公开资料

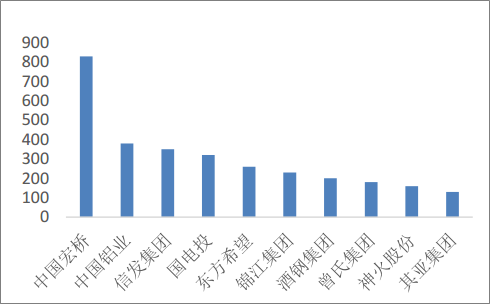

中国宏桥近年来产能扩张十分迅猛,目前是全球最大的原铝企业,产能达到830万吨。中国前十大原铝企业总产能约3100万吨,占全国总产能的73%,行业集中度高。前十大企业中民营企业产能约2040万吨,占前十大企业总产能的66%。

中国前十大原铝企业产能(单位:万吨)

数据来源:公开资料

全球前十大原铝企业产能(单位:万吨)

数据来源:公开资料

铝行业供给侧改革是继煤炭钢铁之后最重要的供给侧改革之一,是化解产能过剩,供需失衡的重要手段。上半年供给侧改革主要进行违规产能的摸底排查,预计下半年将进入执行阶段。根据亚洲金属网统计,中国电解铝违规产能约487万吨,截止7月中旬,铝供给侧改革已经影响约395万吨电解铝,其中包括100万吨在建产能,160万吨建成未投产产能和135万吨的运行产能。 搁置的160万吨建成未投产产能中,包括新疆嘉润15万吨电解铝项目、魏桥90万吨电解铝项目、信发40万吨电解铝项目和锦联15万吨电解铝项目。停建的100万吨产能中,包括四川其亚集团尚未办完产能置换手续的项目、新疆其亚40万吨产能置换项目和魏桥集团的60万吨未审批完成项目。

公司名称 | 停建在建产能 | 建成未投产产能 | 计划运行产能减少量 | 现运行产能 |

新疆嘉润集团 | 0 | 15 | 15 | 45 |

新疆其亚铝电 | 40 | 0 | 0 | 80 |

新疆东方希望集团 | 0 | 0 | 30 | 145 |

山东魏桥集团 | 60 | 90 | 90 | 800 |

山东信发集团 | 0 | 40 | 0 | 180 |

内蒙古锦联集团 | 0 | 15 | 0 | 105 |

总计 | 100 | 160 | 135 | 1355 |

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。