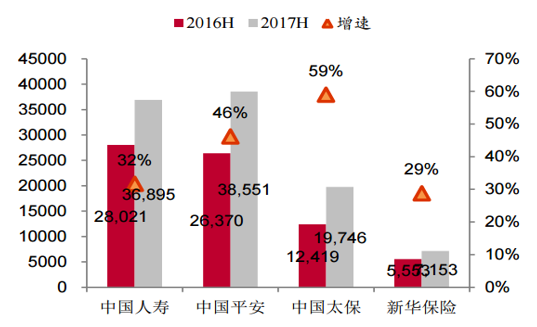

2017上半年国寿、平安、太保、新华新业务价值同比增速分别为 32%、46%、 59%、29%。国寿、平安、太保、新华近三年平均新业务价值增速分别 达到 41%、40%、51%、33%,在各家纷纷聚焦个险聚焦期交之下,近年来新业务价值保持着非常高的增速,在业务回归保险保障、个险渠道进一步扩量提质的良好发展环境之下,预计这样的新业务价值高增长仍将保持。

2017H 新业务价值及增速(百万元)

数据来源:公开资料整理

历年新业务价值增速变化情况

数据来源:公开资料整理

截至2017上半年末,国寿、平安、太保的剩余边际余额分别为 5761、5453、2157 亿 元,较上年末分别增长 12%、20%、25%,均来自于新业务强劲增长的 贡献,新华未在本次半年报披露剩余边际。另外,平安寿险上半年剩余 边际摊销为 239.87 亿元,较去年同期增长 38.7%。剩余边际作为寿险 公司会计利润的主要来源,反映的是寿险公司未来利润的现值,并且摊 销模式在保单发单时刻锁定,摊销稳定不受资本市场波动影响,剩余边 际余额的持续高增长是未来寿险利润释放的稳定来源。

剩余边际余额及增速情况

数据来源:公开资料整理

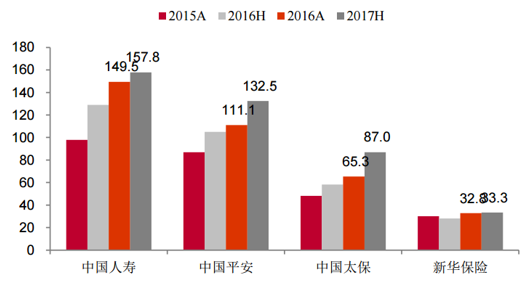

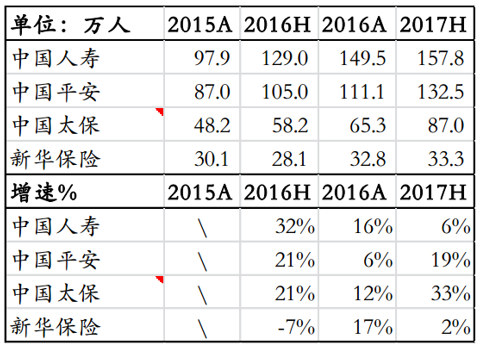

截至2017 年上半年末, 国寿、平安、新华的时点人力分别为 157.8、132.5、33.3 万人,较年初 分别增长 6%、19%、2%,太保披露 2017 上半年月均人力为 87 万人, 较上一期增长 33%,代理人队伍增员太保力度最大,新华在目前转型期 着力打造“高产能、高举绩率、高留存率”的三高队伍目标之下,增员 幅度最小。

个险代理人队伍规模(万人)

数据来源:公开资料整理

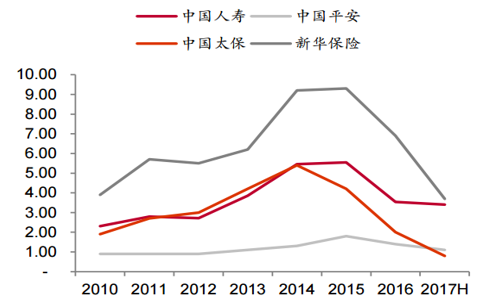

个险代理人队伍规模及增速情况

数据来源:公开资料整理

2017上半年各家保险公司退保率变化不一,太保、新华同比改善,国寿、平 安略有提升,退保率目前最高的仍是新华,主要原因是新华过去几年做 的趸交业务、中短存续期产品业务在今年继续有退保,还需要一定时间 来消化。从历史退保率情况来看,太保、国寿、新华自 2015 年以来退 保率持续下降,主要原因是各家公司趸交业务规模和占比持续下降。平 安退保率始终保持较低水平,退保情况相对最优。

退保率变化(%)

数据来源:公开资料,智研咨询整理

历年退保率变化(%)

数据来源:公开资料整理

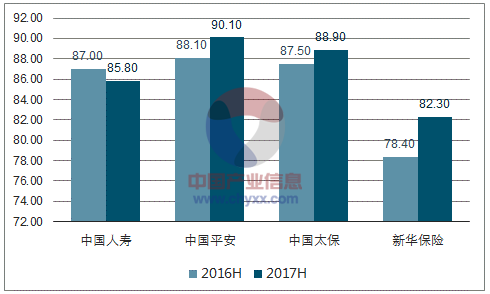

除国寿26个月保单继续率由87%下降至85.8% 略有下降之外,各家公司其余 13 个月、25 个月保单继续率(国寿披露 14、26 个月继续率数据)均有改善,业务品质均有提升。

13 个月保单继续率变化(%)

数据来源:公开资料,智研咨询整理

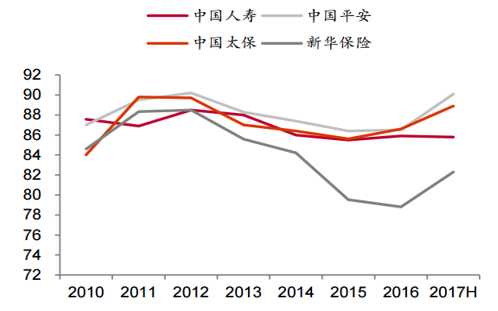

历年 13 个月保单继续率趋势(%)

数据来源:公开资料整理

25 个月保单继续率变化(%)

数据来源:公开资料,智研咨询整理

历年 25 个月保单继续率趋势(%)

数据来源:公开资料整理

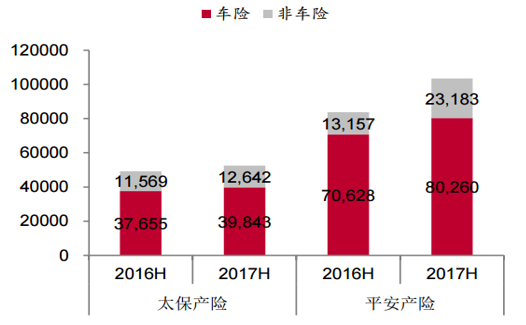

2017 上半年太保产险实现保费收入 524.89 亿元,同比增长 6.6%,其 中车险业务收入 398.43 亿元,同比增长 5.8%,车险综合成本率为 98.6%, 同比上升 0.4 个百分点,非车险业务业务收入 126.42 亿元,同比增长 9.3%,综合成本率下降 6.3 个百分点至 99.3%,非车业务近三年首次实 现承保盈利,其中农险业务保费收入 15.64 亿元,同比增长 73.0%。2017 上半年平安产险实现保费收入 1034.43 亿元,同比增长 23.5%,车险保 费收入 802.6 亿元,同比增长 13.6%,非车险业务保费收入 231.83 亿 元,同比增长 76%。

太保、平安产险保费收入(百万元)

数据来源:公开资料整理

太保、平安产险保费构成(百万元)

数据来源:公开资料整理

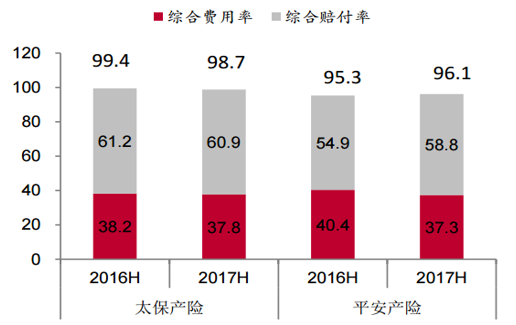

2017上半年太保产险综合成本率较去年同期下降0.7个百分点至98.7%, 综合费用率、综合赔付率均有改善,较去年同期分别下降 0.3、0.4 个百 分点,太保产险自 2015 年以来连续取得承保盈利。平安产险综合成本 率较去年小幅上升 0.8 个百分点至 96.1%,其中费用率改善 3.1 个百分 点,赔付率上升 3.9 个百分点,自 2014 年以来平安产险综合成本率总 体较为稳定。

太保、平安产险综合成本率变化(%)

数据来源:公开资料整理

历史太保、平安产险综合成本率变化趋势 (%)

数据来源:公开资料整理

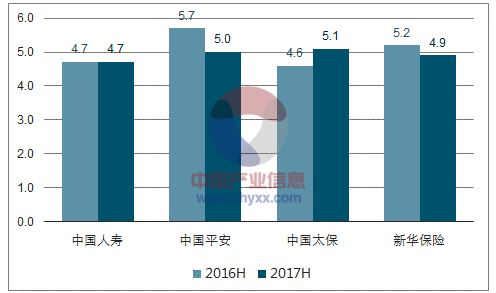

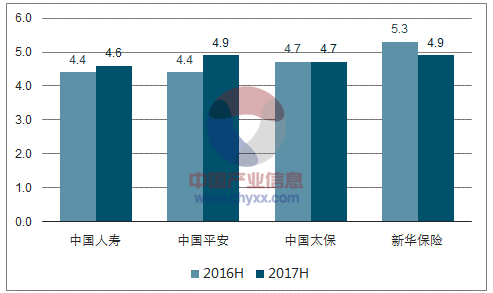

2017 上半年国寿、平安、太保、新华实现净投资收益率分别为 4.7%、 5.0%、5.1%、4.9%,国寿较去年持平;平安、新华分别下降 0.7、0.3 个百分点,主要原因为加大权益资产配置,权益资产分红收入要比固定 收益类投资低一些,同时先前高息定期存款到期所致;太保上升 0.5 个 百分点,主要为固定息投资利息收入及权益资产分红收入增加。2017 上半年国寿、平安、太保、新华实现总投资收益率分别为 4.6%、4.9%、 4.7%、4.9%,太保较去年持平,国寿、平安分别同比提升 0.2、0.5 个 百分点,股票基金买卖价差亏损同比大幅减少,新华同比下降 0.4 个百 分点,主要是净投资收益减少所致。

净投资收益率变化(%)

数据来源:公开资料,智研咨询整理

总投资收益率变化(%)

数据来源:公开资料,智研咨询整理

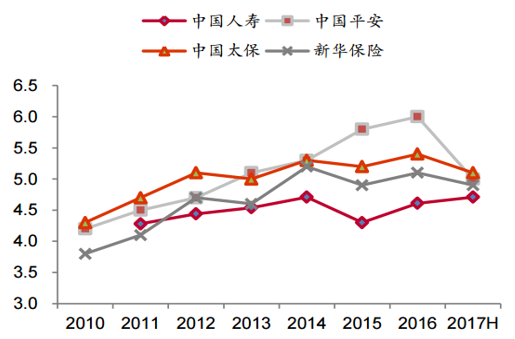

历年净投资收益率变化(%)

数据来源:公开资料整理

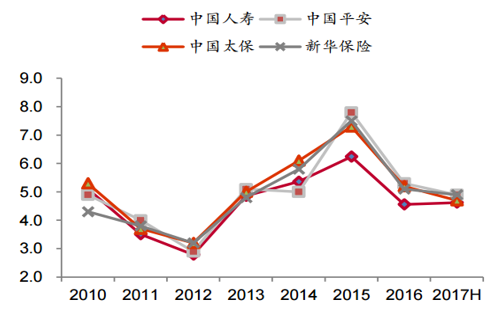

历年总投资收益率变化(%)

数据来源:公开资料整理

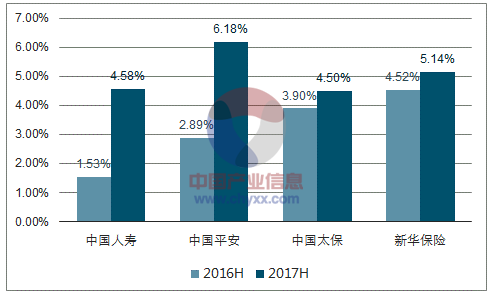

2017 上半年末各家保险公司计入其他综合收益的可供出售金融资产公 允价值变动大幅改善,据此按照综合投资收益率=总投资收益率+当期计 入其他综合损益的可供出售金融资产公允价值变动净额/ 平均投资资产, 测算下各家保险公司综合投资收益率均有明显提升(国寿、太保为披露 值;平安、新华为测算值),国寿与平安提升程度显著,国寿由 2016H 的1.53%提升3.05个百分点至4.58%,平安由2016H的2.89%提升3.29 个百分点至 6.18%。国寿、平安、太保、新华综合投资收益率分别达到 4.58%、6.18%、4.50%、5.14%(国寿、太保为披露值,平安、新华为 测算值),同比分别提升 3.05、3.29、0.60、0.62 个百分点。

综合投资收益率测算(%)

数据来源:公开资料,智研咨询整理

当期计入其他综合收益的可供出售金融资产公允价值变动净额

数据来源:公开资料整理

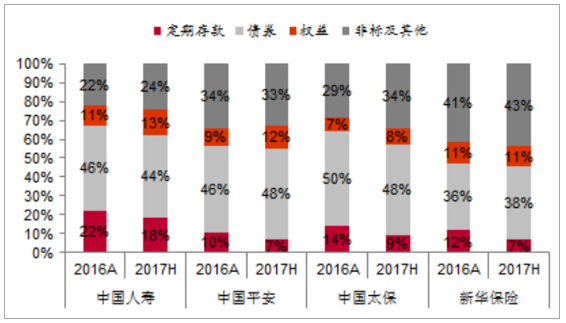

2017 年上半年各家公司资产配置变化趋势较为趋同,即从大类资产配置 情况来看,定期存款占比下降,前几年到期的高利率定存逐步到期;权 益资产配置比例均有不同程度提升,平安、国寿同比提升较多,分别较 年初提升 3、2.4 个百分点;非标及其他类资产配置方面,除平安小幅降 低之外,国寿、太保、新华分别提升 2.6、5.6、1.9 个百分点。

投资资产配置变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。