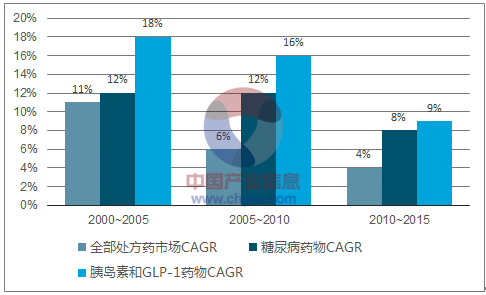

糖尿病是当今社会三大慢性疾病之一,据数据统计,2015年全球糖尿病市场规模约600 亿美元,同比增长 9%。糖尿病用药市场中,美国所占的份额最多,约占全球糖尿病用药市场的 50%左右。根据数据显示,截止 2014 年,全球有 3.9 亿人患有糖尿病,全球范围内糖尿病的高发病率,尤其是 II 型糖尿病的高发推动了糖尿病治疗药物市场需求以及胰岛素产业的增长。过去5年,全球处方药市场销售增速在4%左右。过去5年,全球降糖药年复合增速在8%左右。过去5年,全球胰岛素年复合增速达到9%。

全球处方药市场和降糖药市场增长情况

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国胰岛素行业运营态势及发展趋势研究报告》

从全球市场来看,胰岛素产品的行业增速在过去15年里一直是全球处方药行业增速的两倍以上。可以说胰岛素和新型靶点降糖药物的发展,推动了降糖药和处方药市场的发展。

从实际用药角度来说,糖尿病前期以生活方式干预为主,初期用以二甲双胍为代表的口服降糖药控制血糖,当口服降糖药大剂量使用后患者糖化血红蛋白仍超过7后,需使用胰岛素治疗。一般首诊后,医生先建议患者注意饮食、加强运动,一个月后进行复查,再根据血糖水平给建议。首诊后,大概 5-10%的 II型患者单纯依靠饮食和运动可以控制。大概 60%需要使用口服降糖药 8-10 年,之后再注射 10 年以上的胰岛素。30%左右需要直接注射胰岛素。

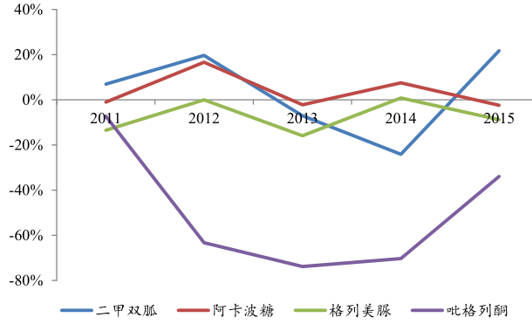

传统一线用药,如双胍类、磺酰脲类、噻唑烷二酮类、α-葡萄糖苷酶抑制剂等年复合增速不足 3%,甚至出现负增长。

传统一线降糖药增长下滑

数据来源:公开资料整理

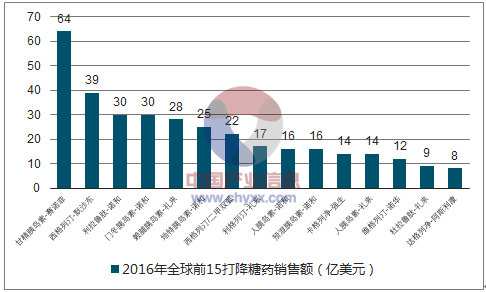

全球龙头糖尿病企业日益重视 DPP-4 抑制剂、GLP-1、SGLT2 的研发,其销售占比在过去的五年里也迅速提升。从 2016 年全球前 15 大降糖药销售情况来看,有 7 个是以 DPP-4、GLP-1、SGLT2 等新作用靶点的药物,包括默克的西格列汀、诺和诺德的利拉鲁肽、礼来的利格列汀、强生的卡格列净、诺华的维格列汀、礼来的度拉鲁肽、阿斯利康的达格列净。

2016年全球前15大降糖药销售额(亿美元)

数据来源:公开资料,智研咨询整理

根据预测,默克的西格列汀、诺和诺德的利拉鲁肽、勃林格殷格翰的恩格列净、强生的卡格列净、和诺和诺德的门冬胰岛素将成为2022年全球销售额前5的降糖用药。

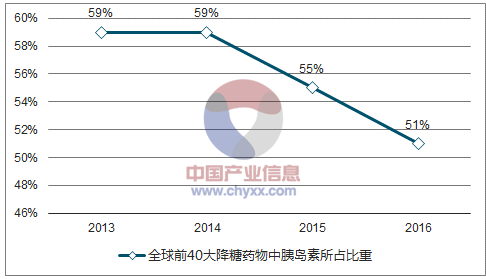

胰岛素占据全球降糖药过半市场份额。纵观全球降糖药市场, DPP-4 抑制剂、GLP-1 受体激动剂、SGLT2 抑制剂,近年来增速可观,但胰岛素仍占据全球 50%以上的降糖药市场份额。全球前 40 大降糖药中,胰岛素占据 50%以上的市场份额。

全球前40大降糖药中胰岛素占据50% 以上市场份额

数据来源:公开资料,智研咨询整理

全球胰岛素市场保持了 8%左右的年复合增速,在糖尿病用药中占据50%以上比例。

全球糖尿病用药分类别市场占比

占比 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

胰岛素 | 60% | 55% | 58% | 59% | 61% | 57% |

DPP-4抑制剂 | 11% | 21% | 25% | 26% | 24% | 24% |

GLP-1 | 4% | 5% | 7% | 9% | 8% | 10% |

SGLT2抑制剂 | 0% | 0% | 0% | 0% | 2% | 5% |

二甲双弧 | 2% | 2% | 2% | 1% | 1% | 1% |

阿卡波糖 | 2% | 2% | 2% | 2% | 2% | 1% |

格列美脲 | 3% | 2% | 2% | 1% | 1% | 1% |

吡格列酮 | 18% | 14% | 5% | 1% | 0% | 0.2% |

合计 | 100% | 100% | 100% | 100% | 100% | 100% |

数据来源:公开资料,智研咨询整理

胰岛素是最后一道防线,合理使用胰岛素能够帮助病人控制血糖,是中后期的必须用药、不可替代。一旦患者血糖长期控制不佳,很可能会导致严重的并发症:糖尿病视网膜病变将导致患者失明、糖尿病肾病将导致患者慢性肾功能衰竭、糖尿病诊断 10 年后常伴随明显的临床糖尿病神经病变、心血管疾病也是 II 型糖尿病患者的常见并发症、严重时糖尿病足将可能导致患者截肢的风险。

国内糖尿病用药待开发市场广阔,诊疗率提升是趋势,胰岛素受益:

糖尿病患病人群国际& 国内现状:全球有 3.8 亿糖尿病患者,根据数据显示,2013 年全球 20~79 岁糖尿病患者总数为 3.8 亿,占该年龄段人口总数的 8.3%,糖尿病患者死亡人数 510万,占该年龄段死亡总数的 8.4%,与 2011 年糖尿病死亡人数相比,增加了 11%。40~59 岁年龄段患者人数最多,超过 80%来自中低收入国家,而发展中国家患病率增长速度快于发达国家。中国有 1.14 亿糖尿病患者国内著名内分泌学专家上海交大附属瑞金医院副院长宁光院士 2013 的研究成果显示:成年人群的糖尿病总体发病率估计为 11.6%,预估我国患病人数为 1.14 亿。

糖尿病是由胰腺分泌功能缺陷或胰岛素作用缺陷引起的,是终身性、进展性疾病,病程不可逆转。糖尿病患者若控制不好血糖,后期将导致各类严重的并发症。 I 型糖尿病的发病原因是自身免疫系统或遗传因素,损伤人体胰岛分泌胰岛素的 B细胞,使之不能正常分泌胰岛素。多发生在儿童和 30 岁以下的年轻人,该类人群终生需要胰岛素治疗。I 型糖尿病患者在糖尿病人群中的占比为 5%左右。II 型糖尿病表现为胰岛素抵抗、胰岛β细胞衰退等多在 35~40 岁之后发病,占糖尿病患者 90%以上。多见于中老年人、肥胖患者,早期可通过生活方式缓解,或者通过口服药物刺激体内胰岛素分泌,但后期有病人需要使用胰岛素治疗。妊娠性:妊娠期激素水平改变引起的胰岛素抵抗,部分女性妊娠期发生,后期可能发展成 II型糖尿病,一般可自愈,占比在 5%左右。

国内糖尿病患者治疗率有待提升,市场空间巨大:

在我国所有糖尿病患者中,检出率为 30%,而只有 26%的患者接受了治疗,治疗人群中只有 40%的人血糖得到控制。也就是整体只有 26%的患者接受治疗,10%的患者得到控制。

行业潜力大:未来随着医疗水平进步,行业将受益于“发病率提升+诊疗率提升”,每年新增大量的治疗人群,使行业保持快速增长。

中国糖尿病用药情况:

2013 年中国糖尿病用药市场规模为 174 亿,样本医院数据为 36 亿,2015 年样本医院糖尿病药物销售额为 43 亿,以 5 倍来推算国内糖尿病用药市场,2015 年销售额为 215 亿。估计占全球市场份额的 6%。(而患者占比 1/3)。

国内糖尿病用药市场理论空间 :假设中国未来达到全球的治疗比例,则理论上当前中国糖尿病用药市场规模为 1098 亿人民币,是当前市场总量的 5 倍。

国内胰岛素用药市场理论空间 :全球胰岛素在糖尿病用药中占比 60%;根据国内样本医院数据,胰岛素在国内糖尿病用药中的占比为 40%,考虑到样本医院集中在大中城市的三甲医院,而中国基层胰岛素用量更低,因而国内实际糖尿病用药比例远低于 40%。随着人口老龄化的加剧和疾病谱的迁移,未来国内胰岛素用药比例至少会达到全球目前的用药比例。保守估计,当前国内胰岛素的理论市场是实际市场的8倍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国胰岛素行业竞争格局分析及投资发展研究报告

《2024-2030年中国胰岛素行业竞争格局分析及投资发展研究报告》共十七章,包含胰岛素行业投资环境分析,胰岛素行业投资机会与风险,胰岛素行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国胰岛素行业全景速览:未来长效胰岛素市场份额不断提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)