近年来,随着技术工艺的不断成熟和市场配置的不断优化,全球范围内石化行业制烯烃的原料呈现多元化发展趋势。除油制烯烃外,煤制烯烃(CTO)、甲醇制烯烃(MTO)、轻烃(包括乙烷、丙烷、丁烷等)路线、天然气及合成气制烯烃等方法迅速发展,还诞生出煤基乙炔制烯烃等新型路线。

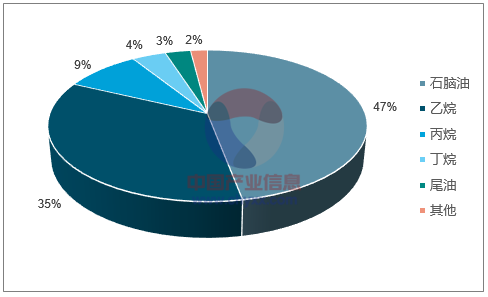

世界乙烯原料结构呈现多样化(2015年)

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国乙烯行业深度调研及投资战略研究报告》

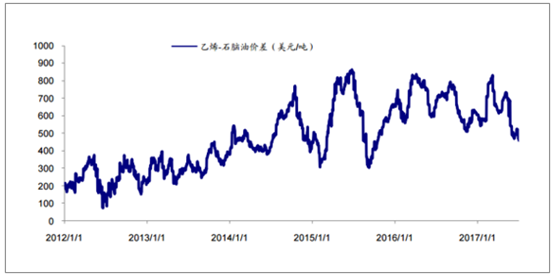

近年来我国和世界乙烯原料结构存在较大差异,石脑油制烯烃路线盈利能力继续保持。以2015年为例,世界乙烯原料结构中石脑油占比47%,而同期我国超过60%;2015年度全球轻烃(C2,C3,C4为主)原料占比合计48%,而我国比例仅为14%。从区域分布看,亚太和欧洲地区以石脑油制烯烃为主;而在北美、中东和北非地区,则以乙烷和丙烷为主。我国石脑油制烯烃盈利能力得以继续保持,2017年来,乙烯-石脑油价差虽略有下降,但仍处于460美元/吨的较高位置。

乙烯-石脑油价差高位震荡

数据来源:公开资料

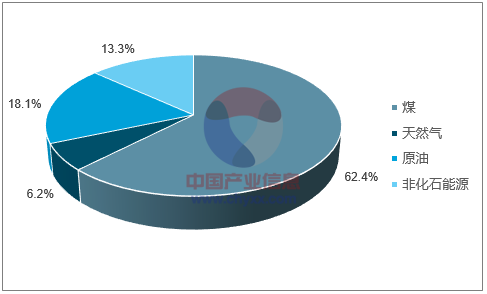

煤制烯烃(CTO)在资源利用上符合我国国情,低油价下失去竞争优势。我国煤炭资源丰富,基础储量逐年增长,一次能源消费占比62.4%,发展煤制烯烃符合我国国情。在目前原油价格持续低位震荡的形势下,煤制烯烃路线受到冲击。根据中石油经济技术研究院《2016年国内外油气行业发展报告》,从经济角度看,考虑到折旧和财务费用(一般占到生产成本的40%),原油价格50美元/桶应是煤制烯烃与石脑油制烯烃的节点,低油价带来的下游产品价格降低使得煤制烯烃失去优势。若未来油价上涨到65美元/桶以上,CTO方式跟石脑油路线相比将具备较明显的经济性。

我国一次能源消费结构(2016年)

数据来源:公开资料

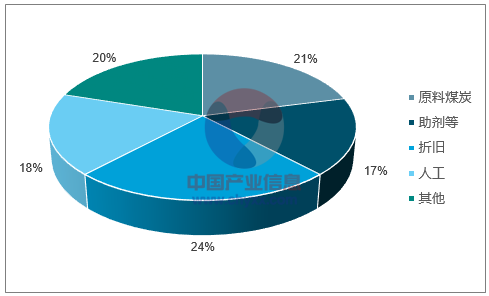

煤制烯烃成本构成

数据来源:公开资料

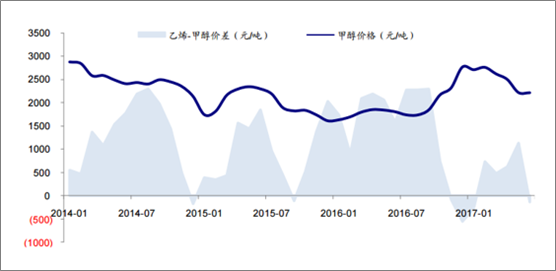

截至2017年1月,我国总计建成投产11套外采型MTO装置,产能475万吨/年,主要集中在沿海地区。预计到2020年,我国规划和批准的甲醇制烯烃产能会达到2000万吨/年,其中完全外采型的甲醇制烯烃装置约占三分之一。然而,甲醇制烯烃成本构成中甲醇原料成本占比在75%以上,其成本变化与甲醇价格变化有较大程度的关联,2017年来甲醇价格始终居于高位,原材料成本与产品售价倒挂现象频现,加上因生产工艺复杂导致的大量生产性投资,大幅压缩了我国甲醇制烯烃的盈利空间。

乙烯-甲醇价差低位徘徊

数据来源:公开资料

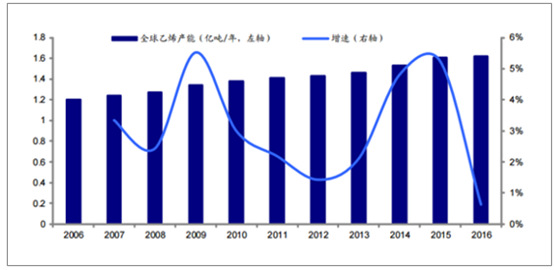

2016年全球乙烯产能约为1.62亿吨/年,较2015年净增300万吨左右,同比增长1.9%,近15年复合增长率2.8%。其中亚太地区乙烯产能达到5520万吨/年,占比33.7%,北美地区乙烯产能达到3640万吨/年,占比22.2%,中东地区乙烯产能达到2920万吨/年,占比17.8%。三个地区合计占全球乙烯产能的73.8%,产能区域集中度较高。

全球乙烯产能稳定增长

数据来源:公开资料

排名 | 2014年 | 2015年 | 2016年 | |||

国家和地区 | 产能(万吨/年) | 国家和地区 | 产能(万吨/年) | 国家和地区 | 产能(万吨/年) | |

1 | 美国 | 2847.1 | 美国 | 2847.1 | 美国 | 2847.1 |

2 | 中国 | 2040.5 | 中国 | 2200.5 | 中国 | 2310.5 |

3 | 沙特阿拉伯 | 1435.5 | 沙特阿拉伯 | 1585.5 | 沙特阿拉伯 | 1585.5 |

4 | 伊朗 | 673.4 | 伊朗 | 773.4 | 伊朗 | 773.4 |

5 | 日本 | 656 | 德国 | 575.7 | 印度 | 712 |

6 | 德国 | 574.3 | 日本 | 573 | 德国 | 575.7 |

7 | 韩国 | 563 | 韩国 | 563 | 韩国 | 563 |

8 | 加拿大 | 553.1 | 印度 | 562 | 加拿大 | 523.6 |

9 | 中国台湾 | 460.6 | 加拿大 | 523.6 | 日本 | 523 |

10 | 荷兰 | 396.5 | 中国台湾 | 460.6 | 中国台湾 | 460.6 |

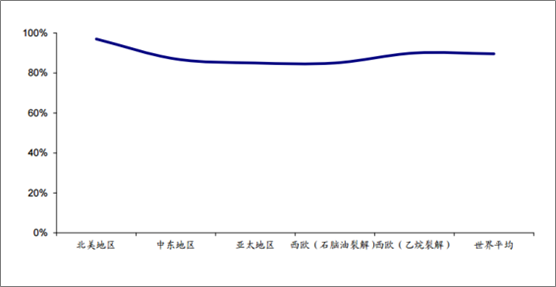

全球乙烯行业开工率保持高位。2016年全球乙烯装置达到301座,比2015年增加了5座,平均规模53.8万吨/年,基本保持不变。全球前十大企业生产商总装置数量达到136座,总产能达到9170万吨/年,占世界乙烯总产能的56.6%,平均规模67.4万吨/年。世界前十大乙烯联合装置总产能2256.6万吨/年,占世界总产能的13.9%。2016年由于新增产能减少,乙烯需求量增加,行业开工率保持高位,全球平均开工率为89.6%,高于2015年的85%。其中北美地区保持97%以上的水平,中东地区开工率87%左右,西欧地区开工率85%左右,亚太地区开工率平均85%。

排名 | 公司 | 装置数量 | 整体联合装置产能(万吨/年) | 公司权益产能(万吨/年) |

1 | 埃克森美孚化学公司 | 21 | 1511.5 | 855.1 |

2 | 沙特阿拉伯基础工业公司 | 15 | 1489.2 | 1177.4 |

3 | 陶氏化学 | 21 | 1304 | 1052.9 |

4 | 中石化 | 16 | 1084 | 832 |

5 | 壳牌 | 13 | 935.8 | 594.7 |

6 | 中石油 | 12 | 597 | 597 |

7 | 伊朗国家石油公司 | 8 | 573.4 | 573.4 |

8 | 雪佛龙菲利普斯化学公司 | 8 | 560.7 | 535.2 |

9 | 道达尔 | 11 | 559.3 | 347.2 |

10 | 利安德巴塞尔公司 | 11 | 555 | 555 |

数据来源:公开资料

我国乙烯产能变化

数据来源:公开资料

国内乙烯产能企业占比

数据来源:公开资料

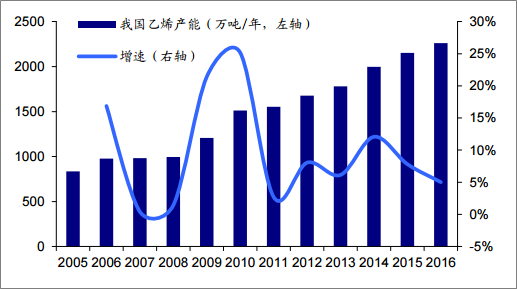

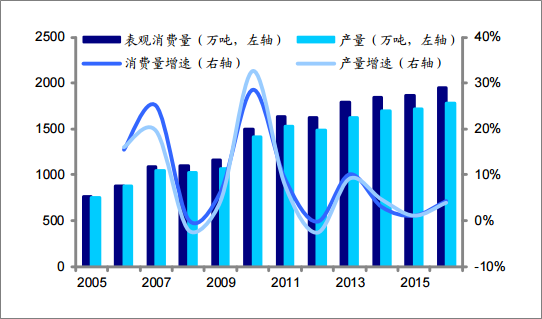

我国乙烯装置规模基本达到世界水平。截至2016年底,国内共有40家乙烯生产企业,生产装置47套(其中石油基乙烯装置30套),乙烯生产企业平均规模57.8万吨/年。乙烯装置平均规模49.2万吨/年(其中石油基装置62万吨/年),较2015年下降0.8万吨/年,与世界乙烯装置平均规模53.8万吨/年差距较小。单套规模80万吨/年及以上的大型装置10套,合计产能996万吨/年,占总产能的43.1%;60~80万吨/年乙烯装置11套,合计产能739万吨/年,占总产能的32%;60万吨/年以下的中小乙烯装置26套,合计产能575.5万吨/年,占总产能的24.9%。在全球最大的10家乙烯生产公司中,中石化以1084万吨/年的乙烯产能居第四位,中石油以597万吨/年的乙烯产能居第六位。全国百万吨级乙烯装置国产化率超过80%。 2016年,我国乙烯产量达1781万吨,同比增长3.9%,

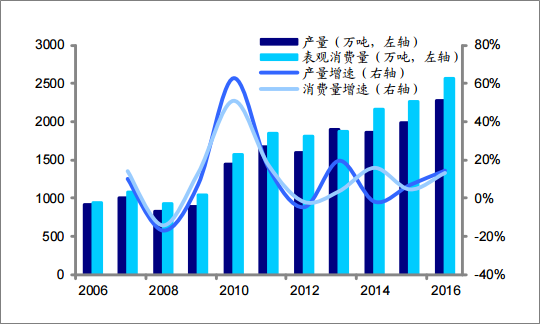

较2015年增速提高2.8个百分点,自2005年来上涨135.9%,年均复合增长率8.1%;2016年乙烯表观消费量达1946万吨,同比增长4.2%,自2005年来涨幅达156.5%,年复合增长率为8.9%。2016年我国乙烯供需缺口达164.7万吨,较2015年151.6万吨扩大13.1万吨,总体保持平衡。根据《石化和化学工业发展规划(2016-2020年)》,2020年前,国内乙烯和丙烯需求年均增速分别为3.6%和4.7%,保持稳定增长。 我国丙烯产业发展良好,截至2016年底丙烯产量2273万吨,同比增速14.28%;表观消费量2563万吨,同比增速13.11%。产量和表观消费量增速与乙烯相比明显较高。

据工业和信息化部发布的《石化和化学工业发展规划(2016-2020年)》预测,2020年乙烯和丙烯当量消费将分别达到4800万吨和4000万吨,年均增长率分别为3.6%和4.7%,未来需求仍有空间。

我国乙烯产量和表观消费量情况

数据来源:公开资料

我国丙烯产量和表观消费量情况

数据来源:公开资料

产品 | 2015年消费量 | 2020年消费量 | 需求年均增长率 |

乙烯(当量消费量) | 4030 | 4800 | 3.6% |

丙烯(当量消费量) | 3180 | 4000 | 4.7% |

对二甲苯 | 2070 | 2850 | 6.6% |

甲醇 | 5238 | 8000 | 8.8% |

乙二醇 | 1335 | 1850 | 6.7% |

预计未来国内乙烯发展迎来高峰期,石油基烯烃仍为主线,非石油基原料将广泛应用。“十三五”期间将是中国乙烯发展的高峰期,预计在2020年前在建和规划的项目将集中投产。预计到2020年国内乙烯总产能将达3200万吨/年。从石油基原料看,传统石脑油占比将进一步下降,轻柴油、凝析油占比将有所上升;从非石油基原料看,天然气、天然气凝析液(NGL)、液化气、轻烃、煤(甲醇)等将被广泛应用,乙烯装置原料结构将进一步得到优化,多元化程度将进一步上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。