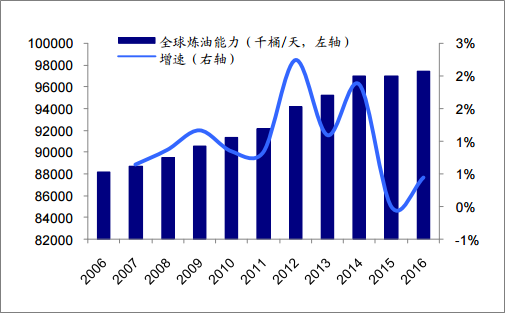

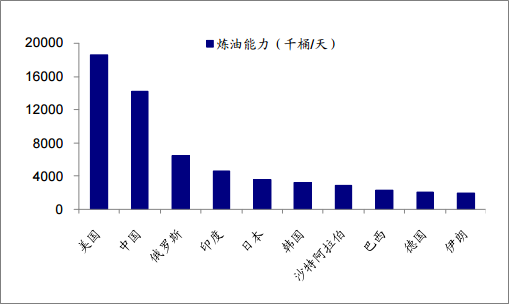

全球炼油能力缓慢增长,主要集中于亚太、欧洲和北美地区。全球炼油能力保持缓慢增长,2016年世界炼厂总产能达97430千桶/天(约合48.72亿吨/年),同比增长0.45%,2006年以来年均复合增长率1.0%。炼油能力主要分布在亚太地区、欧洲及欧亚大陆和北美地区,分别占比33.7%、23.9%和22.7%。美国、中国和俄罗斯位居世界炼油能力前三位,合计贡献39216千桶/天,占总能力的40%。新增炼油能力约437.8千桶/天,主要来自中国、伊朗、印度、土库曼斯坦等国家。

相关报告:智研咨询发布的《2017-2023年中国炼油行业深度调研及投资战略研究报告》

全球炼油能力缓慢增长

数据来源:公开资料

2016年全球炼油能力前十名国家

数据来源:公开资料

国家和地区 | 地点 | 公司名称 | 新增能力(万吨/年) |

印度 | Kochi | 巴特拉石油公司 | 525 |

伊拉克 | Erbil | KarGroup | 350 |

伊朗 | 阿巴斯港南部港口 | 伊朗国营炼油与分配公司 | 600 |

土库曼斯坦 | 前恰德州、土库曼巴什 | 土库曼斯坦石油天然气公司 | 780 |

美国 | 休斯敦 | 瓦莱罗公司 | 450 |

中国 | / | / | 2110 |

世界其他地区 | / | / | 2247 |

世界新增合计 | / | / | 7062 |

国家和地区 | 地点 | 公司名称 | 减少能力(万吨/年) |

法国 | LAMEDE | 道达尔公司 | 795 |

英国 | Killingholme | 道达尔公司 | 500 |

中国 | / | / | 2086 |

世界其他地区 | / | / | 50 |

世界减少合计 | / | / | 3431 |

世界净增能力 | / | / | 3630 |

数据来源:公开资料

2016年度,世界炼厂总数约为646家,较2015年增加12家;炼厂平均规模754万吨/年,较2015年增长43万吨/年。世界前25家炼油公司炼油总能力达27.3亿吨/年,占世界总能力的56.1%,2000万吨级以上炼厂数量达22家,主要分布于美国和沙特等地区。

排名 | 所属炼油公司名称 | 炼厂地点 | 炼油能力(万吨/年) |

1 | 印度信诚石油公司 | 印度贾姆纳格尔 | 6200 |

2 | 委内瑞拉帕拉瓜纳炼制中心 | 委内瑞拉胡迪瓦纳 | 4700 |

3 | 韩国SK公司 | 韩国蔚山 | 4200 |

4 | 阿联酋阿布扎比炼油公司 | 鲁维斯 | 4150 |

5 | GS-加德士公司 | 韩国丽水 | 3925 |

6 | S-Oil公司 | 韩国昂山 | 3345 |

7 | 埃克森美孚炼制与供应公司 | 新加坡亚逸查湾裕廊岛 | 2963 |

8 | 埃克森美孚炼制与供应公司 | 美国德克萨斯州贝敦 | 2803 |

9 | 沙特阿拉伯国家石油公司(沙特阿美) | 沙特阿拉伯拉斯塔努拉角 | 2750 |

10 | 台塑石化股份有限公司 | 中国台湾麦寮 | 2700 |

11 | 美国马拉松石油公司 | 美国路易斯安那州Garville | 2610 |

12 | 埃克森美孚炼制与供应公司 | 美国路易斯安那州巴吞鲁日 | 2510 |

13 | 科威特国家石油公司 | 科威特艾哈迈迪港 | 2330 |

14 | 壳牌东方石油公司 | 新加坡武公岛 | 2310 |

15 | 中石化镇海炼化分公司 | 中国宁波镇海 | 2300 |

16 | 美国马拉松石油公司 | 美国德州Galveston港 | |

17 | 中国石油大连石化公司 | 中国大连 | 2050 |

18 | 美国雪铁戈石油公司 | 美国路易斯安那州查尔斯湖 | 2020 |

19 | 壳牌荷兰炼制公司 | 荷兰佩尔尼斯 | 2020 |

20 | 沙特阿拉伯国家石油公司(沙特阿美) | 沙特阿拉伯拉比格 | 2000 |

21 | 沙特阿美-美孚 | 沙特阿拉伯延布 | 2000 |

22 | 沙特阿美-道达尔 | 沙特阿拉伯朱拜勒 | 2000 |

数据来源:公开资料

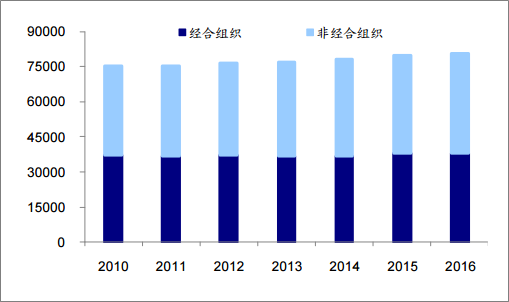

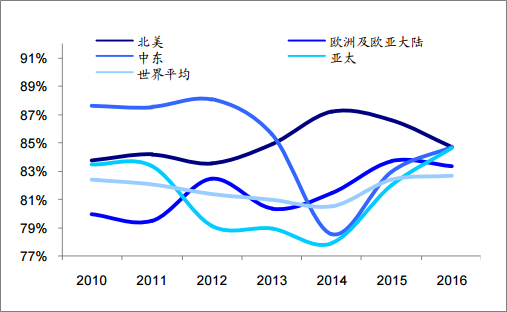

2016年,全球炼厂原油加工量合计80550千桶/天,同比增长0.8%,2010年来保持稳定,年均增长率约1.2%。其中,OECD国家原油加工量37752千桶/天,同比减少212千桶/天;非OECD国家加工量42798千桶/天,同比增加858千桶/天,中国和印度炼厂加工量高于2015年水平。炼厂开工率方面,世界平均开工率于2016年达82.67%,较上一年度提高0.29个百分点,亚太地区炼厂开工率达84.63%,增速最快,全球炼油行业保持良好发展趋势。

全球炼厂原油加工量保持稳定(千桶/天)

数据来源:公开资料

炼油装置平均开工率稳中有升

数据来源:公开资料

布伦特原油价格自2014年下半年断崖式下跌以来,持续处于低位震荡,截至2017年6月底价格为47.92美元/桶。我们预计全年油价将窄幅震荡,平均油价预计在45-55美元/桶。低油价将推动炼厂发挥成本优势进一步提高原油加工量。目前全球拟建炼油项目约739个,其中亚太地区215个位居首位,中东地区约171个。739个项目中有38%在建,26%处于计划阶段。预计2017年世界新增炼油能力约4200万吨/年,世界炼油总能力达48.9亿吨/年,同比增长0.4%;2020年全球炼油能力将达51.8亿吨/年。

布伦特油价低位震荡

数据来源:公开资料

我国炼油能力趋于平稳,主要来自主营炼厂。截至2016年底,我国炼油能力为14309千桶/天(约合7.5亿吨/年),较2015年小幅增加4千桶/天,近3年炼厂产能基本持平。从经营主体看,我国形成了以中石油、中石化为主,中海油、中国化工、中化、中国兵器、地方炼厂、外资及煤基油品企业等多元化发展格局。从炼厂数量看,中石油26家,中石化35家,中海油12家,煤制油15家,其他炼厂100余家,中石化、中石油和中海油旗下主营炼厂产能合计占全国的64.6%。 我国炼厂平均规模较小,产能区域性特点明显。2016年,全国千万吨级炼厂24座,合计炼油能力3.14亿吨/年,占全国的42%。中石油和中石化千万吨级炼厂合计炼油能力分别占各自总能力的55%和69%。炼厂平均规模中石油725万吨/年,中石化743万吨/年。然而,由于国内仍存在不少小炼油装置,中国炼厂总平均规模仅为405万吨/年,与世界炼厂平均规模754万吨/年仍有较大差距。从炼油地区布局看,华北、东北、华南和华东地区是中国炼油能力的主要集中地,2016年炼油能力分别为2.7亿吨/年、1.24亿吨/年、1.14亿吨/年内和1.01亿吨/年,合计占80%,形成了以东部为主,中、西部为辅的梯次分布。

我国炼油能力趋于平稳

数据来源:公开资料

项目 | 2005年 | 2015年 | 2016年 | |||

能力(万吨/年) | 占全国能力比例(%) | 能力(万吨/年) | 占全国能力比例(%) | 能力(万吨/年) | 占全国能力比例(%) | |

全国 | 40597 | 75366 | 75390 | |||

中石化 | 16350 | 40.27 | 26020 | 34.52 | 26020 | 34.51 |

中石油 | 11935 | 29.41 | 18850 | 25.01 | 18850 | 25.01 |

中海油 | 50 | 0.12 | 4005 | 5.31 | 3850 | 5.11 |

其他炼油企业 | 12262 | 30.20 | 25287 | 33.56 | 24766 | 32.85 |

煤基油品企业 | / | / | 380 | 0.51 | 1080 | 1.43 |

外资企业 | / | / | 824 | 1.09 | 824 | 1.09 |

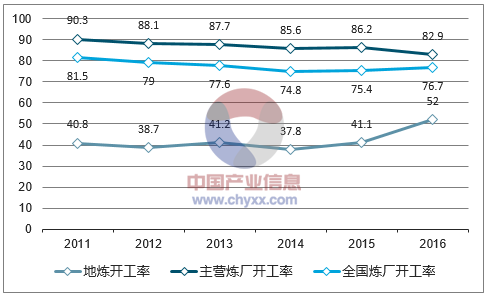

我国原油加工量增速不断下滑。我国原油加工量持续上升,2016年达11023千桶/天(约合5.5亿吨/年),同比增长3.17%,增速较2015年下滑2.03个百分点,近三年来持续下滑。我国各类炼厂平均开工率76.7%,同比上升1.3个百分点。预计2017年中国原油加工量5.57亿吨,同比增长1.2%,增量主要来自云南石化、惠州炼厂(二期)及获得原油进口权的地方炼厂等。 “两权”放开,地方炼厂发展迅猛。随着国家对符合条件的地炼企业放开进口原油使用权和原油进口权,地方炼厂发展迅速。截至2016年底,全国地方炼厂(含央企收购或控股的地方炼油企业)炼油总能力达2.62亿吨/年,占全国的34.8%,从规模上看,地方炼厂已“三分天下有其一”。2016年地炼开工率达52%,较上一年度大幅提高10.9个百分点,将成为我国炼化行业发展的重要助推器.

我国原油加工量增速不断下滑

数据来源:公开资料

我国地方炼厂开工率迅速增长(%)

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼油行业发展现状调查及市场分析预测报告

《2024-2030年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2024-2030年全球炼油产业发展趋势分析,2024-2030年中国炼油行业投资战略分析,2024-2030年中国炼油行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。