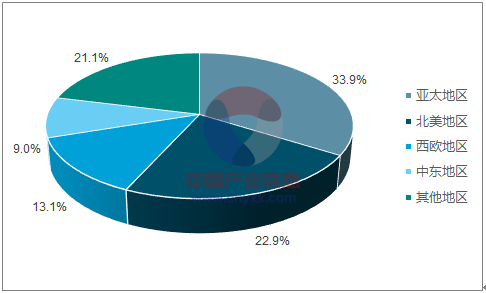

2015 年,全球炼化产能达到 9722 万桶/天(约 48.28 亿吨/年),同比增长 0.5%,近 15 年复 合增长率 1.1%。2016 年全球炼油能 力达到 48.7 亿吨,同比增长 0.9%。从区域上看,亚太、北美和西欧地区呈现三足鼎立 局面,其炼油能力分别占全球的 33.9%,22.9%和 13.1%。

全球炼油能力保持稳定增长

数据来源:公开资料整理

全球炼油能力区域占比(2016)

数据来源:公开资料、智研咨询整理

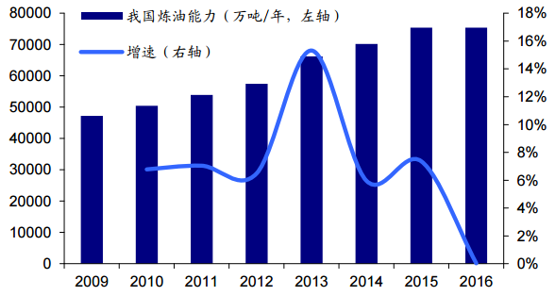

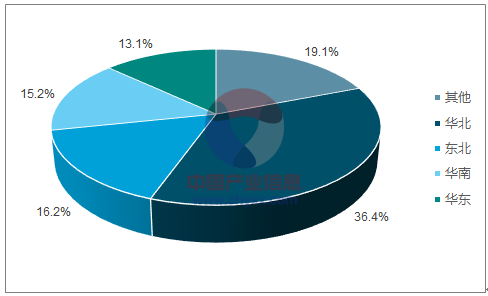

截止到 2016 年底,我国炼油能力为 7.5 亿 吨/年,由于落后产能淘汰加快,较 2015 年仅净增 24 万吨/年,炼油能力不断提升,近 7 年复合增速 3.2%。从区域上来看,环渤海地区炼油能力达到 3.44 亿吨/年,几乎占到 全国炼油能力的一半,此外长三角和珠三角地区炼油能力分别为 1.01 亿吨/年和 8090 万吨/年,全国整体呈现以东部为主,中、西部为辅的梯次分布。从省市来看,山东、 辽宁和广东是我们炼油大省,炼油能力达到 3.43 亿吨/年,占全国总能力的 46%。

我国炼油能力稳定增长

数据来源:公开资料整理

我国炼油能力区域占比(2016)

数据来源:公开资料、智研咨询整理

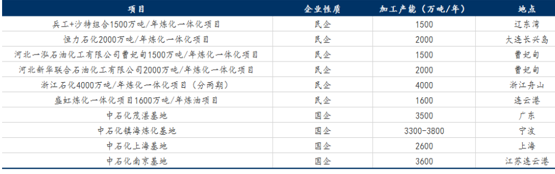

地炼异军突起,炼油产能已达全国产能近1/3集群化、 规模化发展是全球石化产业发展的趋势,炼能过剩,“十三五” 期间炼油行业主基调为淘汰小产能,建立石化基地。民营炼油企业新增产能匹敌中石化四大炼化基地,中石化四大炼化基地合计炼油产能13000万吨/年,民营炼油企业的的炼能共计12600万吨/年,原油加工能力均在1000万吨/年以上,占目前国内总炼油能力的15%左右。

“十三五”期间大型炼油项目新增产能

数据来源:公开资料整理

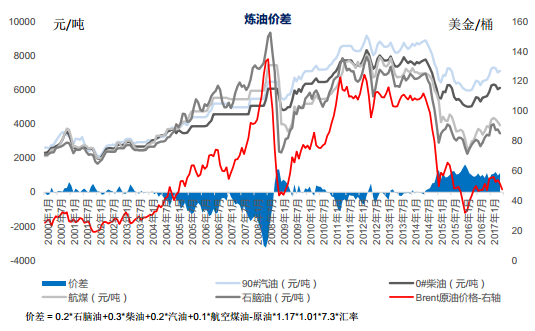

欧洲炼油利润指数,低油价下炼油盈利表现良好。2013年3月26日起,我国成品油调价周期由22个工作日缩短至10个工作日,并逐步市场化。低油价有利于下游盈利,同时油价从底部上涨过程中,库存受益。

炼油主要下游产品与原油价差

数据来源:公开资料整理

欧洲炼油利润指数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国炼油行业市场深度评估与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼油行业发展现状调查及市场分析预测报告

《2024-2030年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2024-2030年全球炼油产业发展趋势分析,2024-2030年中国炼油行业投资战略分析,2024-2030年中国炼油行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。