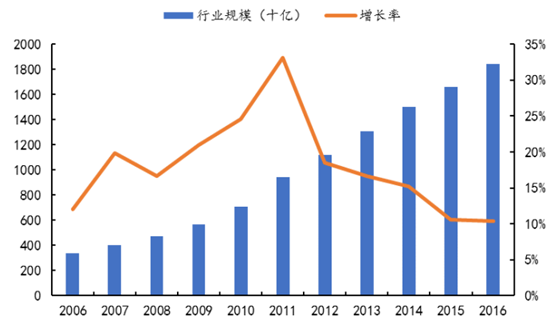

1、 行业增速持续下滑

我国医药流通行业经过 2006 年到 2011 年的高速发展阶段后,增速逐渐回落,从最高的 35%下降到 10%并逐步趋于稳定, 2016 年医药流通行业规模达到 18393 亿元,同比增长 10.40%,预计未来医药流通行业增速仍将保持与医药行业整体增速大致相同。

我国医药流通行业规模

数据来源:公开资料整理

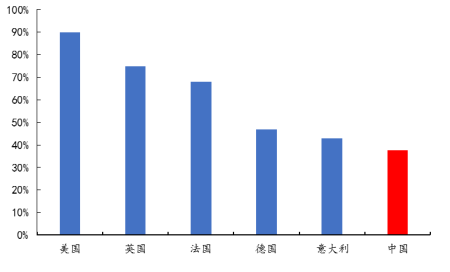

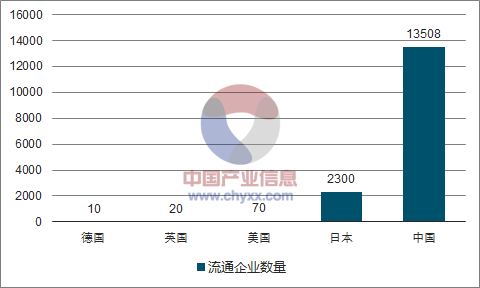

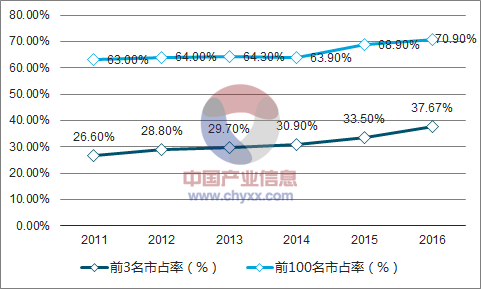

相比于美国发达成熟的医药流通市场,我国药品流通市场具有集中度不高,经营效率低下的显著特点。在市场集中度方面,美国药品流通市场前三强的市场份额达到了 96%,但是我国药品流通市场的前三强市场份额为 33.5%,前一百强的市场份额也才达到 68.9%,差距巨大。从流通企业数量来看,2015年我国流通企业数量为 13508家,数量远超美国、日本等发达国家。市场的过度分散,必然带来了恶性竞争、无序经营的现状,直接导致我国药品流通企业经营效率十分低下, 所以参考国外经验,从政策和行业发展现状来看,整合是未来主要发展趋势。

各国医药商业流通前三强市场份额对比

数据来源:公开资料整理

我国流通企业数量和国外对比

数据来源:公开资料、智研咨询整理

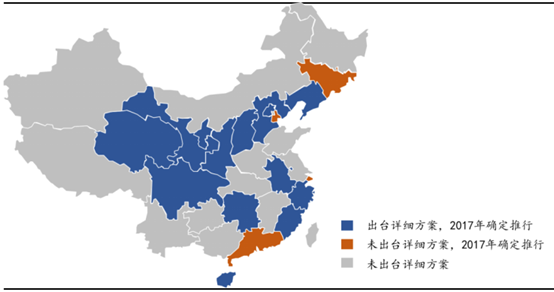

2、各省“两票制”密集出台, 2017 年底集中执行

为了规范药品流通秩序,压缩药品流通环节、净化药品流通环境,政府在 2016 年 5月 1 日开始全面推行“营改增”的基础上,鼓励综合医改试点城市推行两票制。 2017年 1月 9 日国家卫计委发布《在公立医疗机构采购中推行“两票制”的实施意见(试行)》,国家版两票制文件正式落地。随着各省文件密集出台,两票制在全国范围内快速推行,目前已经有 14 个省份确定在 2017 年推行两票制,同时出台细则,还有4 个省份确定在 2017 年推行两票制,但是尚未出台细则,剩余其他省份暂无相关计划,可见 2017 年是“两票制”大年, 2017 年底多个省份有望全面执行, 2018 年两票制有望在全国范围内推行。

两票制全国推进情况

数据来源:公开资料整理

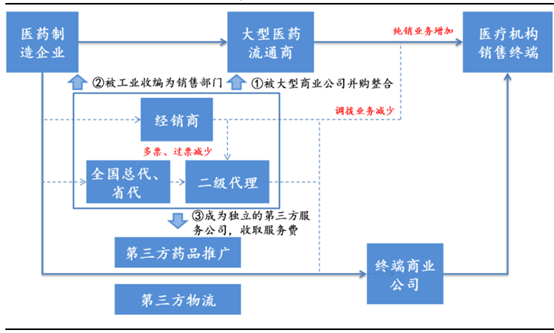

两票制的施行意味着在过往流通领域中代理商、经销商、配送商的角色将被压缩成一个,流通环节中的层层过票和加价会迅速减少,整个流通环节的销售、推广、配送功能或由既有上游也有终端的大型医药商业公司承接,或被上游的医药制造企业收编,或成为独立的第三方药品服务公司。在整个流通环节的压缩过程中,小的经销商和代理商将大量退出或者被收购,多票、过票、挂靠、避税行为将大大减少,利润更为透明。

两票制对医药流通行业的影响

数据来源:公开资料整理

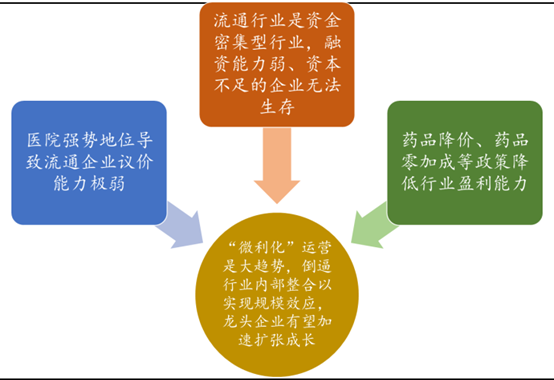

3、流通行业微利运营,倒逼企业整合

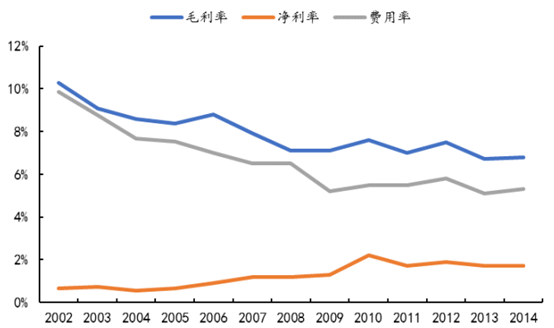

新医改的逐步推进,不仅是对医疗机构方面的改革,同时对药品流通行业整体经营情况产生巨大的影响。从我国目前的情况来看,医院强势地位短时间内不会改变,流通企业议价能力变弱,资金压力增大是行业的大趋势,直接导致行业整体的毛利率从 2002 年 10.26%一直下降到 2014 年的 6.8%,未来还将进一步下降,虽然随着行业整体运营效率的提升,费用率有所下降,净利率有所上升, 但是毛利率下降大趋势不会改变,净利率进一步上升空间不大,所以小型流通企业必将无法生存,最终被淘汰出局或者被大型企业收购,而大型流通企业也通过不断收购壮大的方式实现规模效应。

我国医药流通行业毛利率、净利率及费用率

数据来源:公开资料整理

“微利化”运营现状倒逼行业整合

数据来源:公开资料整理

4、行业集中度有望大幅提升,新格局将重新建立

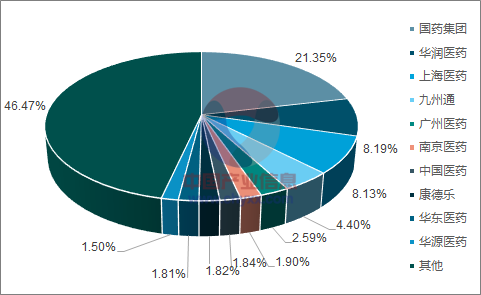

目前我国医药流通行业集中度一直在不断提升, 2016 年前三名流通企业市占率上升至 37.67%,前一百名流通企业市占率上升至 70.90%,随着两票制的全面推进,医药流通行业集中度有望阶跃式提升,“全国性龙头+区域性龙头”的格局将加速形成,其中三家全国性龙头主要有国药集团、华润医药和上海医药,区域性龙头主要有九州通、瑞康医药、广州医药、南京医药、柳州医药等。

医药流通行业集中度缓慢提升

数据来源:公开资料、智研咨询整理

2016 年医药流通市场竞争格局

数据来源:公开资料、智研咨询整理

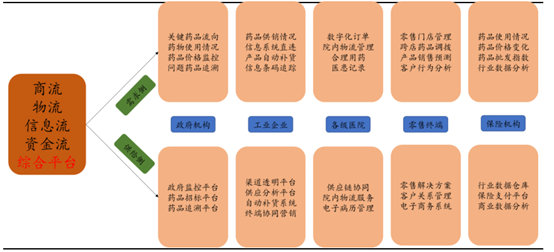

流通行业集中度大幅提升的同时,价值链管理成为行业发展的大方向,业务模式也以价值链管理为基础,从传统的低买高卖过渡到收取服务费盈利,向包括医院、零售药店甚至患者的产业链下游的延伸服务成为了药品流通企业新的盈利增长点,同时,流通企业是医药行业的中游,作为工业企业和医疗机构的媒介,在医改的过程中成为行业与政府、保险机构的最佳纽带,使得流通企业将成为一个集商流、物流、信息流和资金流的大平台。在流通企业提供的平台上,托管药房、合办药房、 SPD、DTP、 GPO、 PBM 等诸多新模式如同雨后春笋般出现,医药流通行业作为医药行业的核心枢纽, 在新模式的出现下将迎来蓬勃生机。

药品流通全供应链一体化服务模式

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国海洋生物保健药品行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国硫酸氢氯吡格雷行业市场全景评估及发展前景研判报告

《2024-2030年中国硫酸氢氯吡格雷行业市场全景评估及发展前景研判报告》共十一章,包含硫酸氢氯吡格雷地区运行分析,硫酸氢氯吡格雷重点企业竞争力分析,2024-2030年中国硫酸氢氯吡格雷行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。