中国有色金属行业分析

(1)中国有色金属行业总体现状及发展趋势

①我国是全球最大的有色金属的生产国和消费国

从全球有色金属行业来看,中国是最大有色金属生产国和消费国。中国有色金属矿产资源丰富,种类繁多。按若干金属(包括钨、钼、锡、锑及稀土金属)的探明储量计,中国居全球前列。中国是有色金属生产和消耗大国,通过利用国内外两方面资源,中国已建立大规模的有色金属工业,全国十种有色金属(即铜、铝、铅、锌、锡、镍、锑、汞、镁及钛)的产量居全球第一位。

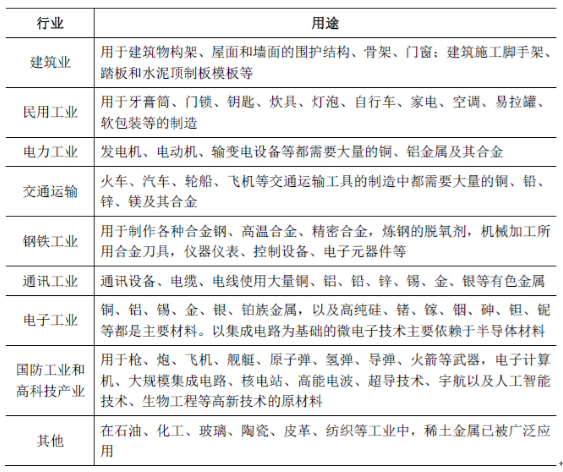

从有色金属用途来看,我国有色金属是能源、信息技术和材料三大支柱产业的基础,广泛应用于交通运输、电力、建筑业、通讯工业等基础行业。

有色金属用途

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国有色金属市场研究及投资前景预测报告》

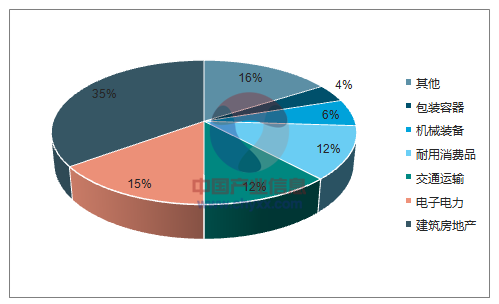

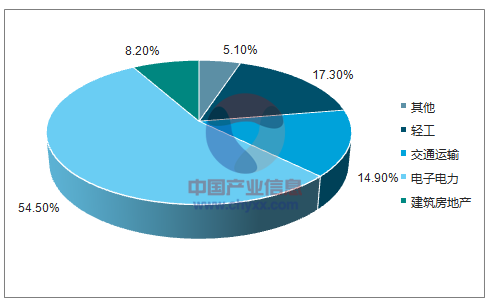

其中,建筑、交通运输和电力是有色金属的主要消费领域,以铜、铝为例,三者在消费结构中占比分别达到77.6%和62%。

中国电解铝消费结构

资料来源:公开资料、智研咨询整理

中国铜材消费结构

资料来源:公开资料、智研咨询整理

②近年来我国有色金属行业发展情况

价格方面,近年来,我国有色金属价格变动趋势与国际有色金属价格变动趋势基本保持一致。

2012年-2017年2月我国主要有色金属产品价格变动(以2012年1月1日为基准)

资料来源:公开资料整理

有色金属行业发展与宏观经济之间密切相关,固定资产投资额增加带动有色金属采矿、冶金及加工行业的发展。2016年,全国固定资产投资为596,501亿元,自2006年以来年复合增长率达18.42%。

2006-2016年我国固定资产投资总额

资料来源:公开资料整理

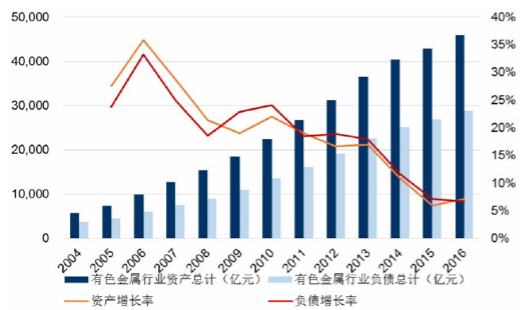

我国有色金属行业发展迅速,行业整体规模迅速增加。资产方面,2005年起有色金属行业总资产增速均保持在10%以上,但整体呈现增速放缓的趋势。2014年,行业资产规模首次突破4万亿元。

2004-2016年我国有色金属行业资产与负债情况

资料来源:公开资料整理

收入方面,2001-2015年,有色金属行业收入从2,651亿元增至57,253亿元,年均复合增长率为24.54%,但近年来有色金属行业收入增长率逐步放缓。

2001-2015年我国有色金属行业收入情况

资料来源:公开资料整理

由于有色金属价格的下跌,有色金属行业利润总额近年来也出现下滑,随着2016年价格回升,行业利润总额出现反弹。

2003-2016年我国有色金属企业利润总额及增长情况

资料来源:公开资料整理

③我国有色金属行业发展趋势

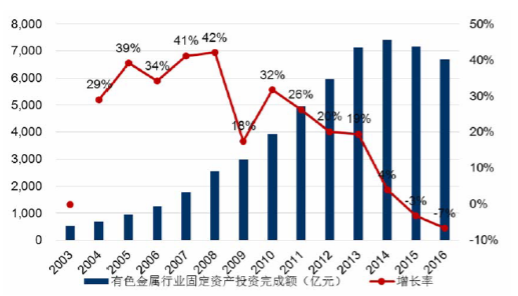

总体来看,我国有色金属行业产能增长过快、需求增长有限,整体处于发展的滞涨期。2016年我国有色金属行业固定资产投资6,687.26亿元,相比2004年的678.33亿元,年复合增长率约为21.01%,但近年来行业固定资产投资额增速逐步放缓。为应对产能过剩的问题,并推进产业升级,国务院于2013年10月颁布《关于化解产能严重过剩矛盾的指导意见》,提出淘汰落后产能、加快兼并重组的指导方针。

2003-2016年我国有色金属行业固定资产投资完成额

资料来源:公开资料整理

虽然2015年、2016年我国有色金属行业固定资产投资完成额出现负增长,但我国有色金属行业仍将会保持一定的增长态势。一方面,我国未来一段时间GDP仍将保持中高速增长,有色金属行业具备一定的发展基础;另一方面,有色金属行业存量资产规模较大,相关采矿、冶炼和生产企业将会逐步产生新的业务需求,如降低生产成本、提高产品质量、增强劳动生产率、缩短交货周期、节能减排等。未来,有色金属行业“两化融合”将进一步推进,生产企业利用新一代信息技术,以产业公共服务平台、智能工厂示范、虚拟技术平台研发等为重点,推动生产自动化、管理信息化、流程智能化和制造个性化。

(2)铝行业分析

受到我国建筑、包装、家用电器制造及运输业的快速发展驱动,近年来我国铝业的需求逐步增加。目前我国铝消费结构中,建筑业是主要消费领域,与此同时,交通运输业正成为重要的增长点之一。

从铝土矿储量资源看,我国储量资源相对匮乏,加之铝冶炼项目的不断建设,国内矿产资源产量无法满足需求量,铝土矿矿产对外依存度较大。

2006-2015年我国铝土矿产量以及进口情况

资料来源:公开资料整理

2003-2016年,我国氧化铝产量从611万吨增至6,082万吨,年复合增长率为19.33%。

2003-2016年我国氧化铝产量情况

资料来源:公开资料整理

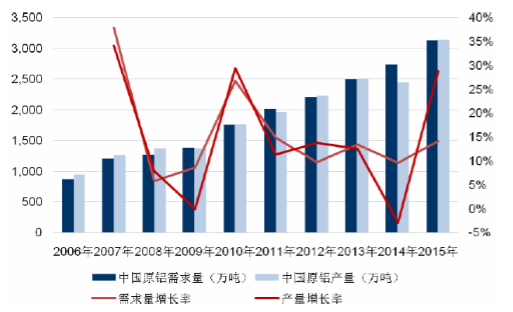

2009年起,我国加大力度清理落后电解铝产能,迫使生产商提升技术和扩大规模。2009-2016年,我国电解铝产量从1,360万吨增至3,164万吨,年复合增长率为12.82%。未来,预计我国铝业产能将逐渐向西部资源丰富地区转移。同时伴随着生产技术改善及单系列电解铝的产能增加,我国铝产量仍将保持稳定增长。

我国铝消耗量长期处于稳定增长态势,从2006年的870万吨增至2015年的3,129万吨,年复合增长率为15.28%。未来,随着中国城市化水平提升,人民对于建筑、运输、耐用品及其他铝消耗品的需求不断上升,预计铝消耗量将会保持增加。

2006-2015年我国原铝供求变化

资料来源:公开资料整理

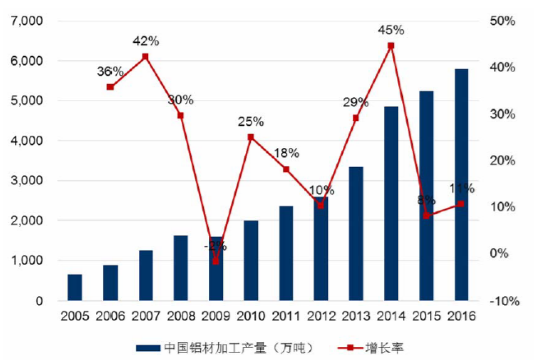

从铝加工角度看,在工业化初期,铝更多的是以初级产品、一般加工材的形式被消费;而步入工业化成熟期,铝的消费形式将更多体现为高端产品、精深加工材。在经济结构转型时期,随着战略性新型产业的发展,铝的性能将被充分挖掘与开拓,其应用形式将迈向更高附加值领域。从不同国家铝的消费结构上来看,发达国家更多体现为在交通运输、包装等方面;而中国还是基础设施建筑等方面,未来向工业型材、包装箔等领域倾斜也是大势所趋。近年来我国铝加工行业发展迅速,2005-2016年我国铝材加工产量从647.86万吨增长至5,796.09万吨,年复合增长率为22.04%。

2005-2016年我国铝材加工产量

资料来源:公开资料整理

(3)铜行业分析

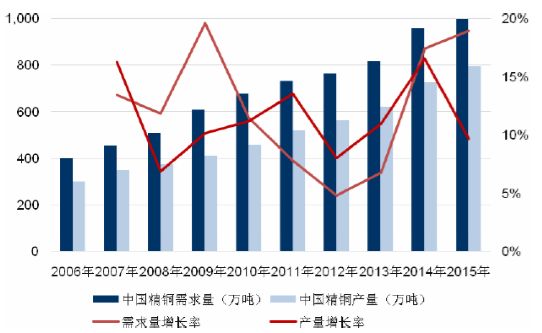

我国精铜主要应用于电力行业、空调和制冷行业以及运输行业。近年来,我国的工业化及城市化水平的提升促进了精铜需求迅速增长,我国精铜长期处于供不应求的状态。2006-2015年,我国精铜产量从301万吨增至796万吨,年均复合增长率为11.42%;我国精铜需求从402万吨增至1,145万吨,年均复合增长率为12.33%。

2006-2015年我国精铜供求变化

资料来源:公开资料整理

近年来,由于国家政策对行业产能过剩进行宏观调控,我国铜冶炼和电解铜建设规模增速有所下降。

(4)铅行业分析

我国精铅主要用于生产铅酸蓄电池和氧化铅,同时也用于生产铅材、铅合金、铅盐及电工材料。其中铅酸蓄电池尽管受到环保原因影响,其在汽车、电动车等最终消费领域仍有广泛应用。2006-2015年,我国精铅产量从270万吨增至388万吨,年均复合增长率为4.12%;我国精铅需求从220万吨增至395万吨,年均复合增长率为6.72%。

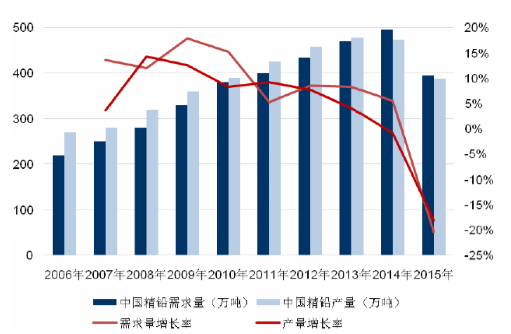

2006-2015年我国精铅供求变化

资料来源:公开资料整理

(5)锌行业分析

我国精锌主要用于制造钢铁、防腐剂、电池、合金及化工产品。近年来,我国精锌行业保持稳定增长,2006-2015年,我国精锌产量从320万吨增至592万吨,年均复合增长率为7.08%;我国精锌需求从360万吨增至631万吨,年均复合增长率为6.44%。

2006-2015年我国精锌供求变化

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)