从目标市场来看,主要面向的是①调理食品(主要是鸡肉)的出口和内销市场,②国内餐饮尤其是连锁餐饮市场,以及③国内复合调味料终端消费市场,分析各个分市场的供求状况和变动趋势可以反映出行业的情况。

1、调理食品国外市场(主要是日本)发展成熟,国内增长潜力巨大

调理食品,又称“速冻调理食品”、“速冻食品”,指以农产品、畜禽和水产品等为主要原料,经前处理及配制加工后,采用速冻工艺,并在冻结状态下储存、运输和销售的包装食品。在英语国家中叫做“Preparedfoods(即预处理或预加工食品);在日本通常称为“Processfoods”(即加工食品)。调理食品既能最大限度地保持食品本身的色泽风味及营养成分,又能有效地抑制微生物的活动,保证食用安全且烹调方便,节约了人们的备餐时间,是最主要的速冻食品消费种类。

调理食品图例

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国调味品市场供需预测及投资战略研究报告》

由于调理食品为工业流水线生产,供货渠道统一,原料与生产标准化,也带来了调理食品的加工辅料的工业化兴起,主要的加工辅料包括油炸品所用的裹粉裹浆类,碳烤品所用的腌制料、腌制粉和酱汁类等,均属于复合调味料的范畴。调理食品市场的发展直接带动上游复合调味料行业的发展。

(1)日本调理食品的市场情况

日本是亚洲最大的调理食品消费国,根据统计,日本国民每年平均消费冷冻食品由1968年的0.8千克上升至2015年的21.1千克(约为每年84次餐),主要为调理食品的消费大幅增长。由于本土产量不能满足其消费需求,日本自20世纪末开始从中国、泰国等国进口冷冻调理类食品。2015年,日本共进口冷冻调理品25.04万吨,其中,自中国进口冷冻调理品为13.75万吨,鸡肉调理品为主要品种,包括鸡肉类油炸品,鸡肉类碳烤产品等。日本已成为中国鸡肉调理食品出口第一目的国,占出口量的80%以上。

日本冷冻调理食品进口规模(万吨)

资料来源:公开资料整理

上表显示,日本1997年至2007年间从中国进口的冷冻调理食品数量一直保持单边快速增长,直到2008年“毒饺子事件”爆发后出现断崖式下跌,2009年到达最低谷,此后得以较快的恢复。2014-2015年从中国进口数量出现波动,主要是受中国H7N9禽流感以及国际间贸易竞争的影响。日本2017年的鸡肉消费和进口量仍将走高,中国鸡肉熟食制品出口企业的贸易额有望继续保持增长。而用作鸡肉调理食品加工辅料的复合调味料与鸡肉调理食品相伴而生,因而市场变动趋势与鸡肉出口贸易基本保持同步。

(2)我国调理食品的市场发展前景

调理食品在我国起步较晚,在我国传统家庭饮食文化下,厨房精工细作仍是主流,民众对调理食品的认知度和调理产品的发展较发达国家还有很大差距。

随着城镇化程度的加深,中国城镇人口已超过农村人口,青年消费群体生活节奏的加快导致消费习惯的变化,家庭备餐时间大为减少,调理产品市场商机开始显现。首先,我国人口众多,国内消费需求旺盛,城镇化的快速进程使人们的工作效率不断提升,快餐市场、外卖市场的蓬勃发展为调理食品提供了前所未有的发展机遇。从日本等国的调理品发展历程来看,社会工作效率提升到一定阶段,人均调理食品的消费量会迅速上升。其次,在我国大中城市,调理食品的运输、配送、销售等物流环节所必备的冷藏和冷冻设施已十分普遍,具备了快餐调理品的流通条件。调理食品既可以通过商超和连锁店进行销售,还可以进入自动售卖机、车站、列车、学校周边的食杂店等,市场需求面临快速增长。

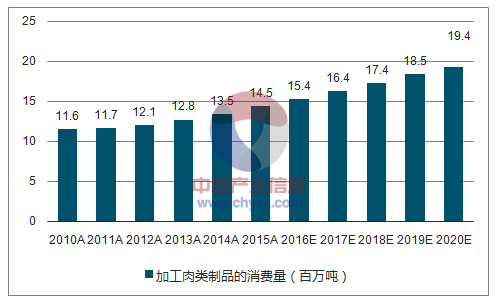

目前应用于调理食品的产品主要是针对加工肉类熟食(主要是鸡肉熟食)的辅料,包括酱料和粉料等。根据中国肉类协会的统计,我国加工肉制品占全部肉类产品的比例约17%,而发达国家这一比例约为80%至90%。因此,肉类加工制品是未来肉类产品形态的主要发展方向。2010年至2015年,中国的肉制品消费量以4.6%的年均复合增长率稳定增长。由于人均可支配收入增加、中产阶级群体崛起、餐饮连锁企业受到欢迎等因素,预计中国的肉制品消费量将自2015年的1,450万吨增至2020年的1,940万吨,年均复合增长率约为6.0%。其中,鸡肉制品因脂肪含量更低、蛋白质及氨基酸含量更高,更符合现代社会对健康饮食的追求。在我国肉类消费结构中,鸡肉将是未来肉类消费的主要增长点之一。

综上,我国居民收入水平的提高,人们生活节奏的加快,加之互联网经济、冷链物流的迅猛发展,共同推动着消费者消费习惯的改变,调理食品恰逢其时满足了市场的需求,因而具有极大的市场增长潜力。

中国加工肉类制品的消费量(百万吨)

资料来源:公开资料、智研咨询整理

2、餐饮连锁行业的转型升级成为复合调味料增长的重要推力

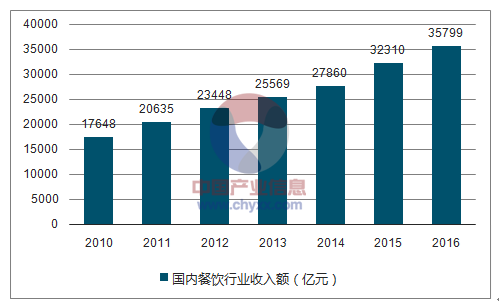

据国家统计局的数据显示,2016年我国餐饮收入35,779亿元,较2015年增长10.8%;其中,连锁餐饮企业的营业额达到1,527亿元,较2015年增长9.7%。中国调味品协会统计我国70%的调味品销往餐饮行业,餐饮行业的巨大市场空间,为调味品行业增长提供支撑。

国内餐饮行业收入额(亿元)

资料来源:公开资料、智研咨询整理

(1)“中央厨房+门店”的连锁经营模式酝生对复合调味料的巨大需求

2014年5月,商务部发布《关于加快发展大众化餐饮的指导意见》,指出加快发展大众化餐饮是优化餐饮业发展结构、引导高端餐饮转型、提升餐饮业发展水平的有效途径,鼓励餐饮企业建设中央厨房,完善统一采购、统一加工、统一配送体系,鼓励餐饮企业创新服务模式,开展线上线下融合。

餐饮经营模式连锁化已经是未来的发展趋势,尤其以“中央厨房+门店”的标准化连锁经营模式最为普遍。对于餐饮连锁企业来说,充分发挥其规模效应以降低成本、提高效率是其核心竞争力的重要组成部分,而中央厨房的配置,可以通过集中采购、收货、验货、贮藏、加工和配送实现集约化、专业化的生产,能有效降低餐饮门店的厨房成本的同时提高店平效和人效,是餐饮连锁企业实现高水平规模效应的必要配置。而标准化生产水平的高低更是直接影响上菜速度、产品品质的稳定等各方面的用餐体验,是提高餐饮门店服务质量、加强食品安全管控、打造好口碑、维护新老客户、增加门店平效和人效的核心要素。目前,我国已有超过70%的连锁餐饮企业自建了中央厨房,且各连锁餐饮企业都在不同程度上实行了标准化的生产。

“中央厨房+门店”模式为复合调味料企业,特别具备研发能力、可以提供定制化调味料服务的企业创造了新的商业机会。复合调味料企业可以根据餐饮企业的要求,为其定制适用于某款菜品烹饪的调味料,不仅大大简化了厨师工作,更让餐饮企业的特色化、标准化和规模化成为可能;甚至还可以全面为餐饮企业提供菜品研究策划、成本控制、烹饪流程优化、品质控制等精细化服务,帮助餐饮企业研究分析消费者偏好,不断推出新的菜式,指导厨师使用标准化调味品,从调味产品的供应商变为餐饮解决方案的提供者。

近年国内餐饮行业的发展经验表明,特色化、快时尚化是餐饮企业今后发展的核心和主流。有别于传统正餐,餐饮的快时尚化特点主要体现在三个方面:一是上菜速度快,这意味着餐饮企业的烹饪工艺标准化程度必须达到较高的水平;二是产品更新快、及时,能紧跟大众口味的转变,这意味着餐饮企业必须具有较强的产品研发能力和分析市场的能力;三是用餐环境和用餐体验具有时尚感。复合调味料企业可以通过提供产品和解决方案有效的帮助餐饮企业达到前两个目标,因而具有广阔的发展空间。

(2)外卖市场加速了快餐连锁餐饮企业对复合调味的产品需求

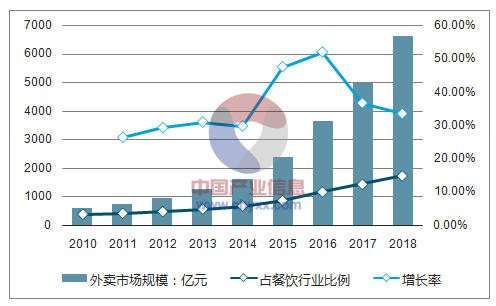

互联网对餐饮行业不断渗透,对消费者的消费习惯不断改造,使得餐饮这一传统行业经历巨大改变。2015年我国餐饮外卖市场规模为2,391.40亿元,占整体餐饮消费的比例为7.40%,2018年有望达到14.80%,外卖市场整体规模也将超过6,600亿元。

2010年-2018年中国餐饮外卖市场情况

资料来源:公开资料、智研咨询整理

快餐餐饮企业对标准化、快速化程度要求高,对复合调味料需求量大,复合调味料市场也受益于外卖市场的快速增长。根据对全国6个地区2016年9月份订单份额最高的外卖品类进行统计,炸鸡、鸡排、鸡串、面食、米线等快餐类产品最受外卖群体欢迎。

资料来源:公开资料整理

3、消费升级促进居民对复合调味料的消费习惯不断增强

由于居民健康消费意识的提升、中高层收入人群的快速增长带来的调味品消费升级,包括主流消费人群生活节奏加快,网上购物消费习惯的深入养成,终端消费者对复合调味料的需求持续增加。直面终端消费者的零售商超、电商平台也已成为复合调味料企业的重要销售渠道之一。

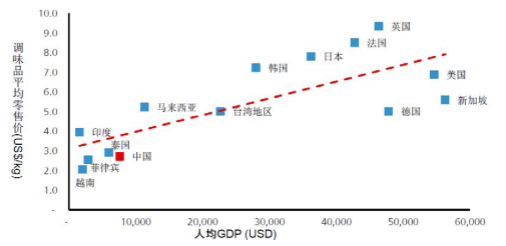

随着消费者对调味品品质要求的提升,产品结构升级将推动行业规模的扩张,包括:1)同一产品品类内升级:如普通酱油升级为特级酱油;2)功能相近的品类间升级:如生抽代替老抽、鸡精代替味精等;3)产品细分化和多元化:如各种功能型酱油食醋、各类调味酱、复合调味品等,这些产品将大大丰富调味品的产品线,并具有更高的附加值。据预测:2015-2020年国内调味品行业规模复合增速约为11%,而产品升级带来的价格上涨是行业增长的主要驱动力,主要是由于:1)中国调味品目前平均价格仍远低于世界平均水平,若以台湾地区为标准,中国内地调味品平均价格仍有70%的上涨空间;2)消费者对产品升级的需求有望推动调味品行业快速增长,预计未来五年调味品价格复合增速为6%,平均单价上升至目前人均GDP对应的世界平均价格水平。

中国调味品平均价格远低于世界平均水平

资料来源:公开资料整理

另外,2015年中国的复合调味品市场销售总额为751亿人民币,占调味料市场份额为18.20%。美国复合调味料的市场销售总额约为269.20亿美元,占调味料市场的50.50%;日本为107.90亿美元,占调味料市场的49.50%。中国的复合调味料无论是绝对销售额还是占调味料的比例与美国和日本都有一定差距。而在复合调味料的人均年度消费中,中国从2010年的26.50元增长到2015年为54.60元人民币,美国和日本分别为83.30美元和85.50美元。预计2020年中国人均年度复合调味料支出能达到105.40元人民币,国内复合调味料市场发展空间巨大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)