橡胶助剂作为一种改善橡胶制品性能而在橡胶加工过程中添加的化工材料,其发展与橡胶工业的发展息息相关,特别是轮胎制造行业。1839年,美国人固特异发现硫磺可作为硫化剂使橡胶交联,从而使橡胶具有了使用价值,自此诞生了世界橡胶助剂工业。随着橡胶工业发展,橡胶助剂在橡胶工业中的地位不断提高,技术亦不断完善。

1、世界橡胶助剂市场概况

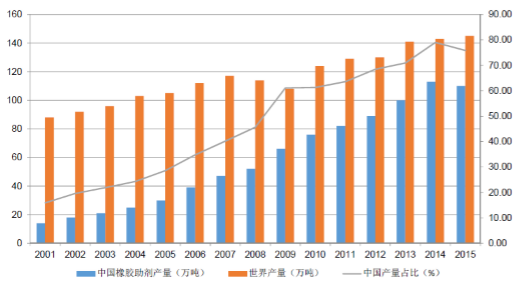

伴随着国际橡胶工业的发展,尤其是全球轮胎工业的发展,世界橡胶助剂行业迎来了快速发展期。2001年,世界橡胶助剂产量约为88万吨;2015年世界橡胶助剂产量达到145万吨,年复合增长率为3.63%。近年来,全球橡胶工业进入了稳定发展期,与之配套的橡胶助剂行业也进入了稳定发展阶段。为实现资源优化配置,近十余年来,国外橡胶助剂生产商通过兼并收购更加集中,形成了美国福莱克斯公司、美国科聚亚公司、朗盛化学公司及捷克爱格富集团公司四大主要橡胶助剂生产商。

我国橡胶助剂工业创建于1952年,历经60余年的发展,已经形成了包括各类橡胶助剂的完整工业体系,成为了世界橡胶助剂的生产大国和消费大国。伴随着中国橡胶工业的快速发展,我国橡胶助剂产量也快速攀升。2001年,我国橡胶助剂产量约为14万吨,占世界橡胶助剂产量的15.91%;2015年,我国橡胶助剂产量达到110万吨,较2001年产量有大幅增长,年复合增长率达到15.86%;2015年,我国橡胶助剂产量约占世界橡胶助剂产量的76%,已成为世界橡胶助剂生产第一大国。

2001年至2015年世界及我国橡胶助剂产量(万吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国橡胶助剂行业发展趋势及投资战略研究报告》

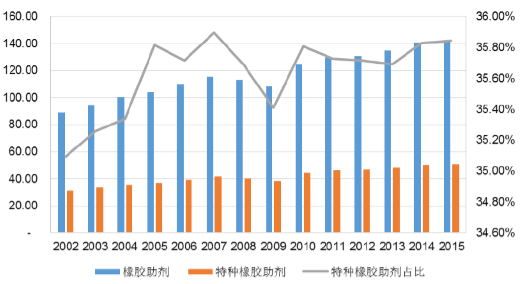

2015年全球防老剂、促进剂及其他橡胶助剂(主要是特种橡胶助剂)的需求量分别为51.00万吨、40.05万吨及50.87万吨。特种橡胶助剂占橡胶助剂总需求量的比例约为36%。

资料来源:公开资料整理

特种橡胶助剂在改善橡胶工业产品的性能及质量、提高橡胶制品的生产效率、增强异质材料的粘合性等方面起到了重要的作用。2015年全球特种橡胶助剂需求量达到50.87万吨,较2002年增长19.61万吨,年复合增长率达到3.82%。

2002年至2015年世界特种橡胶助剂需求量(万吨)

资料来源:公开资料整理

2、我国橡胶助剂市场概况

建国以来,我国橡胶助剂市场经历了从无到有,由依赖进口转变为全球橡胶助剂生产大国的过程。橡胶助剂作为改善橡胶制品性能而在橡胶生产过程中添加的化工材料,其发展与橡胶工业,尤其是轮胎制造行业的发展息息相关。

(1)我国轮胎工业发展情况

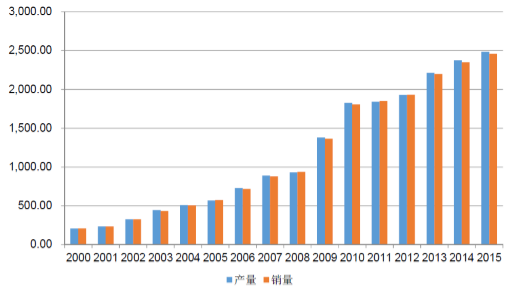

近年来,随着我国经济水平的不断提高,人均可支配收入的增加,人民生活水平的提高,城镇化率的提高以及农村经济的发展,我国汽车产量和销量持续增加。根据国家统计局数据,我国汽车产量和销量逐年提高,其中,汽车产量从2000年的207.00万辆增长到2015年的2,483.80万辆,年复合增长率为18.02%;汽车销量从2000年的208.62万辆增长到2015年的2,459.76万辆,年复合增长率为17.88%。

2000年至2015年我国汽车产量和销量情况(万辆)

资料来源:公开资料整理

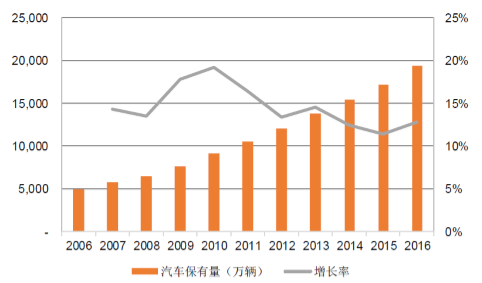

根据公安部统计数据显示,2016年我国汽车保有量为1.94亿辆,过去十年间我国汽车保有量每年以10%以上的速度增长。

2006年至2016年我国汽车保有量情况(万辆)

资料来源:公开资料整理

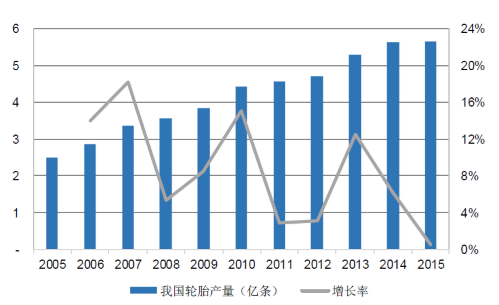

在汽车工业快速发展的背景下,我国轮胎工业迎来快速发展的契机。2005年我国轮胎产量达到2.50亿条,超过美国的2.28亿条,跃居世界第一位。此后,我国轮胎产量连续十余年排名世界第一。2015年,我国轮胎产量达到5.65亿条,较2005年增长了1.26倍,年复合增长率达8.50%。

2005-2015年我国轮胎产量(亿条)

资料来源:公开资料整理

(3)我国特种橡胶助剂市场发展情况

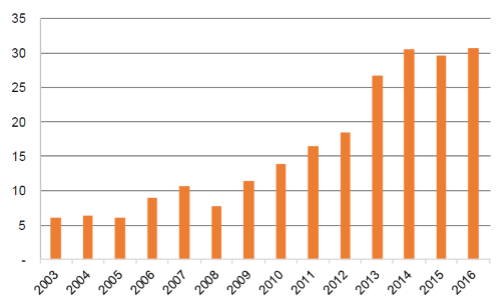

近十余年来,国内特种橡胶助剂行业快速发展。我国特种橡胶助剂产量由2003年的6.03万吨增长至2016年的30.65万吨,年复合增长率为13.32%,国内特种橡胶助剂市场已经完成从主要依赖国外进口到大部分产品国产化的转变过程。

2003年-2016年中国特种橡胶助剂产量情况(万吨)

资料来源:公开资料整理

3、国内橡胶助剂行业发展趋势

(1)橡胶助剂产量将稳步增长

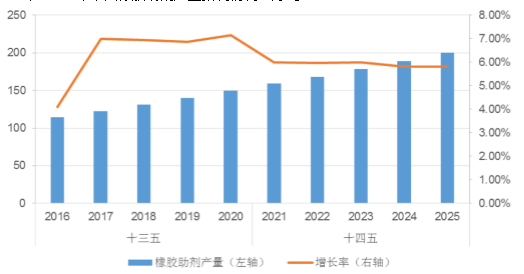

根据《中国橡胶工业强国发展战略研究》,到“十三五”末(2020年),我国橡胶助剂行业总产量将达到150万吨,平均年增长率达到7%,预计实现总销售收入不低于250亿元,全行业销售额保持年增长6%以上;到“十四五”末(2025年),我国橡胶助剂行业总产量将达到200万吨,平均年增长率达到6%,行业总销售收入不低于300亿元。橡胶助剂行业未来仍将保持稳定增长的态势。

2016年-2025年中国橡胶助剂产量预测情况(万吨)

资料来源:公开资料整理

(2)产业集中度将不断提高

尽管我国橡胶助剂产品在全球的占有率较高,但话语权仍不足。伴随着橡胶助剂行业的发展,行业内已经涌现出一批具有竞争力的龙头企业,活跃在世界橡胶助剂市场。行业内的龙头企业将借助自身竞争优势和政策支持,通过自主研发和优秀的经营管理能力,提高自身产品的质量和市场占有率,不断增强国际竞争力。在资源环境约束日益加剧、国际间产业竞争激烈、贸易保护主义形势严峻的新形势下,我国橡胶助剂行业内企业将通过兼并重组、优化布局、淘汰落后产能、积极推进产业结构调整,提高发展质量和效益,实现由大到强的转变。

4、市场供求情况及其变动原因

橡胶工业的发展持续拉动我国橡胶助剂的增长

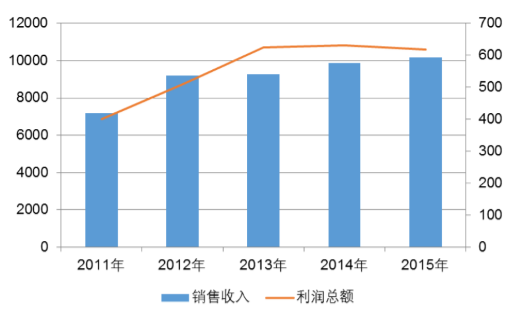

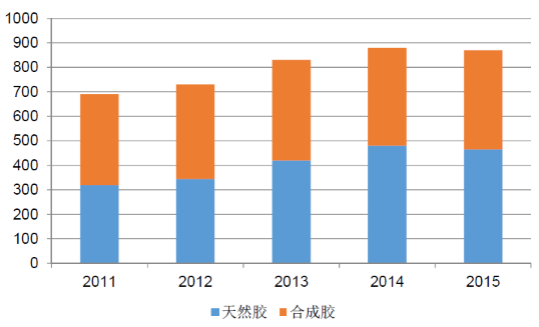

橡胶助剂市场需求主要取决于下游橡胶工业的发展。根据中国橡胶工业协会的统计,我国橡胶消费量从2011年的690万吨增长到2015年的870万吨,年复合增长率为5.97%;2015年我国橡胶行业销售收入达到了10,176亿元,实现利润约619亿元。根据中国橡胶工业协会预测,“十三五”期间,橡胶工业行业销售收入年均增长率约7%,橡胶消费量年均增长率约6%。我国橡胶工业庞大的消耗量和稳定的增长速度,为橡胶助剂行业提供了广阔的市场空间,也是我国橡胶助剂行业持续发展的基础。

2011年-2015年橡胶行业销售收入及利润增长情况(亿元)

资料来源:公开资料整理

5、所处行业与上下游行业的关联性及其影响

橡胶助剂产品的上游原料主要是各类石油化工产品;下游市场主要是各类橡胶制品的生产企业,广泛应用于轮胎、橡胶软管、橡胶带、橡胶薄片和橡胶鞋底等行业。

资料来源:公开资料整理

(1)上游原材料的供应情况

特种橡胶助剂,其上游原材料主要为来自石油化工行业的基础化工产品,如苯酚、间苯二酚、异丁烯、二异丁烯、甲醛等,供应充足,其价格的波动主要是受国内、外宏观经济形势和石油价格的影响。

2014年以来,在全球经济放缓、国内经济发展步入“新常态”、原油价格持续低迷的大环境下,我国苯酚、间苯二酚、异丁烯、二异丁烯及甲醛价格整体走低并处于低位。2016年9月,OPEC八年来首次达成减产协议,全球原油减产,上述原料的价格有所回升。

(2)下游行业的需求情况

2002年,我国橡胶消费量达到306万吨,居世界第一,开始步入世界橡胶工业大国之列。自1985年到2015年,我国橡胶工业总销售收入由109亿元增长到10,176亿元,规模增长了约93倍,实现利润由13亿元增长至632亿元,增长了约48倍2。2015年,我国橡胶总消费量为870万吨,约占全球橡胶消费量的32%;预计到2025年,我国橡胶消费量将达到1,518万吨,较2015年增长74.48%3。未来橡胶工业的快速发展为橡胶助剂产品的需求提供了广阔的市场空间。

2005年-2015年中国橡胶总消费量情况(万吨)

资料来源:公开资料整理

橡胶助剂行业的下游产业是橡胶制品行业,包括轮胎制造,力车胎制造,橡胶板、管、带制造,橡胶零件制造,再生橡胶制造,橡胶靴鞋制造,日用橡胶制造,橡胶制品翻修及其他橡胶制品等子行业。其中轮胎行业用胶量最大,用量约占整个橡胶工业的70%。

随着我国汽车销量以及保有量的不断提高,增量、存量双重保证了我国轮胎需求的持续增长,进而带动了橡胶助剂行业的稳定发展。

此外,随着各国对轮胎性能要求的提高,轮胎产品质量提升和产业结构优化是未来我国轮胎行业发展的主要方向,这也将为高技术含量的特种橡胶助剂提供更广阔的发展空间。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)