体外诊断(In Vitro Diagnostic,简称 IVD)是指在人体之外通过检测人体的样本(如血液、体 液、组织等)而获取临床诊断信息的产品和服务,包括仪器、试剂、校准品、质控品等。

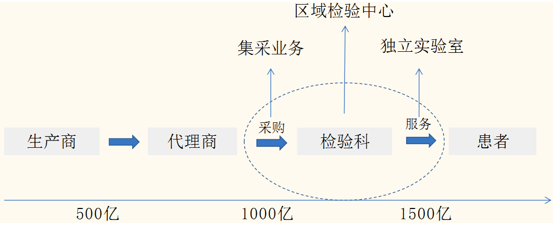

体外诊断技术和产品应用的主要场景是各级医院和其他医疗机构检验科,以及第三方独立医学实验室、体检机构等。 行业规模小且分散性强 根据调研,我们估计 2016 年国内 IVD 行业整体空间分别在 500 亿人民币(工业出厂口径)和 900-1000 亿人民币(医院采购口径)左右。相比于中国医药制造和流通万亿级的销售规模,行业规模不大。

国内 IVD产业链及市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国体外诊断市场监测及前景预测报告》

中国医药制造业收入及增长情况(单位:亿元)

数据来源:公开资料整理

中国医药流通行业年销售额及增长情况(单位:亿元)

数据来源:公开资料、智研咨询整理

作为一个相对独立的医药工业板块,体外诊断产品在属性上与其他医疗器械非常接近,而与药品有显著区别:

技术分散性:从系统组成看,体外诊断系统由试剂(各类化工原料、生物材料)、仪器(电子元器件、原材料、其他零配件等)、软件等要素构成,涉及多方面工程和技术。依据技术原理和应用领域的不同,传统上 IVD 可分为多个技术和市场迥异的细分领域(如生化、酶免、血液/血球、分子诊断、体液诊断、微生物诊断、各种 POCT)技术更迭密集,新技术不断产品化。

产品分散性:检验科日常运行需要的 IVD 产品品类极多,但品种需求量和销售额远小于药品; 市场分散性:在中国,医疗机构的采购往往需要每家单独谈判,且每家医疗机构往往从多个供应商采购,市场集中度很低。

IVD 行业的分散性也意味着行业门槛低,新兴机会众多。同时,检验诊断技术与生物和医学基础研究联系紧密,高新技术转化链条短,创新和创业十分活跃。从整体上看,IVD行业具备高于医药行业平均水平的成长性。

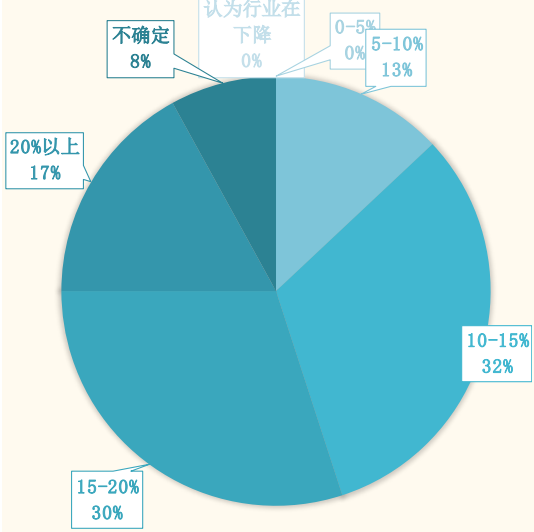

2016 年,全国卫生产业企业管理协会医学检验产业分会联合中国医疗器械行业协会体外诊断分会及上海医疗器械行业协会体外诊断专委会进行调研问卷,共收到 66家体外诊断生产性企业问卷回复,包括外资企业。无论是对 2016 年已完成业绩的估计,还是对 2017 年行业情况的预估,大多数企业认为行业整体增速在 10-20%之间。

国内 66家 IVD企业对 2016年行业增速估计

数据来源:公开资料整理

国内 66家 IVD企业对 2017年行业增速预估

数据来源:公开资料整理

中国体外诊断行业年度报告(2016),在化学发光、POCT、分子诊断等新兴细分领域中,行业增速在 20%以上甚至更高。

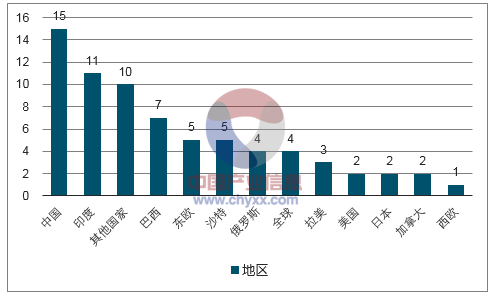

全球各地区IVD市场 2016-2021预计复合年均增长率(%)

数据来源:公开资料、智研咨询整理

随着医院药品加成的取消,医院收支平衡面临较大压力。现有政策对药品收入和利益的压制将导致诊断检验、病理、影像等医技项目在医院创收中的重要程度将进一步上升。检验项目众多,是医院的利润中心,但总收入体量相对较小,对医保负担远小于药品。

同时,由于检验项目由政府定价,采购是纯粹成本项,医保控费压力进一步激发了检验流通改革和国产替代诉求,国内工业和流通企业均获得额外成长动力。

我们将国际体外诊断企业从大体上划为两大类:“小而美”和“大而全”。“小而美”企业专注于相对狭窄的细分市场,利用其局部技术特色获取一定生存空间;而以罗氏、雅培、贝克曼、西门子等国际巨头为代表的“大而全”企业则拥有多领域、全方位的布局,旨在提供全面、整体性的检验实验室方案解决能力。

在 IVD这一技术密集迭代更替的领域横向上,少有企业能在全领域或大多数领域凭借内生研发取得技术和产品优势; 纵向上,更少有企业能通过内生研发不断布局新兴技术或新兴细分领域,长期保持领先优势。 因此无论企业志在“大而全”或“小而美”,都需要通过不断的外延并购和整合,为企业发展增加动力和生命力。我们也清楚的看到,历史上发生的多次重量级别并购,对行业格局产生了决定性的影响。

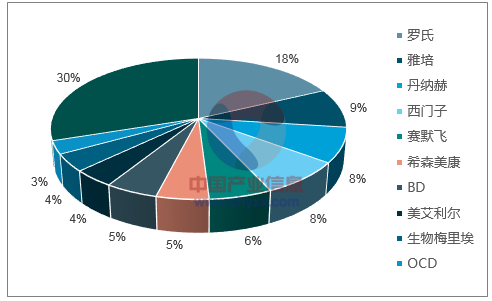

2022年预计世界 IVD市场份额

数据来源:公开资料、智研咨询整理

据我们估计,进口 IVD 企业占据中国 60%左右 IVD 市场,国产品牌占据 40%左右市场。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)