60%-70%的 PVC 用于生产管材、型材、异型材等建筑用材,因此 PVC 的需求与房地产行业息息相关。PVC 管材和型材等都要在房子建成后使用,属于房地产行业的后周期,其需求滞后地产新开工 6~12 个月。

PVC下游各需求占比

制品分类 | PVC 下游制品组成及消费比例 | 合计 | |

软制品 | 鞋及鞋底材料 | 5% | 34% |

人造革 | 5% | ||

薄膜 | 6% | ||

电缆料 | 6% | ||

地板革、壁纸、发泡材料 | 3% | ||

其他 | 9% | ||

硬制品 | 管材、管件 | 26.5% | 66% |

型材、门窗 | 28% | ||

硬片、板材及其他型材 | 6% | ||

其他 | 5.5% | ||

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场专项调研及投资战略研究报告》

从量上来看,PVC 消费量与房屋竣工高度相关,但房屋竣工面积指标通常同步或略微滞后于 PVC 表观消费量(房屋竣工面积是,达到入住和使用条件,经验收鉴定合格、或达到竣工验收标准,可正式移交使用的房屋建筑面积总和)。关于房屋新开工面积和房屋竣工面积自 2008 年以来的背离,我们认为主要是由于房地产行业的补库存和去库存导致。

从时间上来看,房屋新开工面积是 PVC消费的先行指标。PVC 需求通常滞后于房屋新开工6~12个月,因此房屋新开工面积这一领先指标对于研究PVC需求情况,尤其是研判 PVC 需求边际改善的时间点具有非常强的指导意义。

以塑代钢、以塑代木不会减弱、反而会增强 PVC 需求与房地产的相关性。以塑代钢,指的是 PA、ABS、和 PC 三大工程塑料在汽车和电子电气行业中的应用,与PVC 关系不大;以塑代木,与 PVC 相关,但主要用途依然在建筑及家装、家具行业,如地板(PVC 地板替换产生甲醛的伪实木地板),依然为房地产下游。

房屋竣工面积与 PVC表观消费量对比

数据来源:公开资料整理

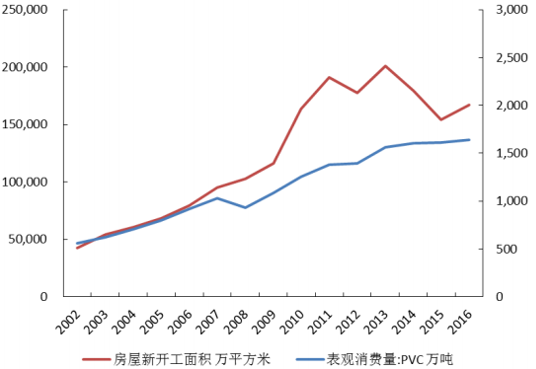

房屋新开工面积与 PVC表观消费量对比

数据来源:公开资料整理

通过比较 PVC 月度表观消费量和房屋新开工面积同比增速,消费增速的高点和低点一般会滞后房屋新开工面积增速的高点和低点 6-12 个月左右,由于房地产开放商的施工进度调整和中间商的提前备货等因素,PVC 消费时间可能会出现一定的波动、消费量出现一定的平滑,但总体来看后周期关系显著。2017 年上半年房屋新开工累计增速 10.6%,虽不及 2016年明前 4月的 21.4%,但明显好于2017年三四月份市场一致看空周期时的预期;2017年上半年房地产开发投资完成额累计同比增长 8.5%,高于2016年同期的 6.1%。在三四线城市拉动下,房地产增长有望持续拉动 PVC 2017 年下半年甚至 2018 年上半年的需求继续好转。

2016 年我国 PVC 表观消费量 1640 万吨(上半年 808 万吨+下半年 832 万吨), 暂时只考虑地产增速对 PVC需求的拉动,假设单下半年表观消费同比增速 6%-7%,则全年PVC 表观消费量约 1770-1790万吨,同比增速约 8%-9%;较为保守情况下,假设单下半年表观消费与2015年持平,则全年表观消费量约 1720 万吨,同比增速约5%。

如果下半年地产投资和房屋新开工依然维持较高增速,则 2018 年上半年的 PVC 需求无须担忧。

截止 2016 年底,中国共有 PVC 生产企业 75 家,较 2015 年净减少 6 家(其中新增家,退出 8 家)。PVC 产能为 2326 万吨,较 2015 年净减少 22 万吨(其中新增产能89 万吨,退出 111 万吨) 。2013~2015 年连续三年氯碱全行业亏损,亏损面超50%。事实上行业自 2014 年起已领先于国家推进“供给侧改革”自发地开始去产能,自 2013 年至今总产能已净减少 150 万吨。据我们统计,当前国内 PVC总产能 2180 万吨,低于氯碱工业协会统计数据。自 2016 年下半年至今在 PVC 和烧碱价格轮番上涨, 2016 年行业利润总额约为 52 亿元,效益明显好转。

2017年 1-4 月份利润总额约 40 亿元,持续了较好的盈利态势,但行业并没有大幅扩张规划。2017年 1-5 月份行业平均开工率达到78.4%,已创近 10 年来新高,供需结构趋于有序,行业过剩态势已大大缓解。

我们不完全统计 2017-2018 年将有277 万吨 PVC 装臵投产,主要以电石法为主其中2017 年至今已投产74 万吨,未来还有200 万吨左右新增,其中2017年下半年还有 70万吨左右新增。不过从近年来装臵投产情况来看,实际投放产能通常不如预期。考虑到国家政策禁止新建 PVC烧碱电石产能,如新建必须等量臵换,以及《关于汞的水俣公约》2017年 8月份生效,将禁止新建使用汞触媒的电石法 PVC,未来新增产能大概率低于当前统计。

另一方面,房屋新开工面积累计同比增速于 2016 年 4 月份,考虑 PVC 消费的滞后性,2017年上半年需求总体好于年下半年。对于烧碱 PVC 一体化企业而言,其双吨盈利虽不及2016年 11 月份高点,但依然处于高位,烧碱 PVC需求两旺,因此2017年 3月份 PVC开工率也伴随烧碱开工率创历史新高,单月 PVC 产量 163.3 万吨折年化为 1960 万吨,而当前实际产能仅 2180 万吨,实际开工率已达 90.0%。我们认为 2000万吨基本就是PVC 的年最大实际供应能力的极限。

通过我们判断2017年 PVC 表观消费量有望达到 1770-1790 万吨,保守假设2017年净出口与2016年持平约 30 万吨,则全年产量有望超过 1800 万吨,已经非常接近我们假设的 2000万吨的年供应极限;较为保守情况下全年表观消费量约 1720万吨,产量 1750 万吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PVC行业市场发展前景及投资风险评估报告

《2022-2028年中国PVC行业市场发展前景及投资风险评估报告》共十四章,包含2022-2028年中国PVC行业投资前景, 2022-2028年中国PVC企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。