(1)饲料行业发展现状

1)饲料的分类

饲料配方主要包括①能量饲料原料:玉米、麸皮(次粉)等;②蛋白质饲料原料:豆饼(粕)、棉仁粕、菜籽粕、鱼粉等;③矿维补充料原料:包括磷、钙、氨基酸、维生素、微量元素或称预混料。

饲料按营养成分和使用比例可分为配合饲料、浓缩饲料和添加剂预混合饲料。配合料是根据饲养动物的营养需要,将多种饲料原料和饲料添加剂按饲料配方经工业化加工的饲料。浓缩料主要由蛋白质饲料、矿物质饲料和饲料添加剂按一定比例配制的均匀混合物,与能量饲料按规定比例配合。预混料由两种或两种以上饲料添加剂与载体或稀释剂按一定比例配制的均匀混合物,是复合预混合饲料、微量元素预混合饲料、复合维生素饲料的统称。饲料按饲喂对象的不同可以分为猪饲料、禽饲料、反刍料、水产料等,配合饲料、浓缩饲料和添加剂预混合饲料均包括猪、禽、反刍、水产等饲料。

2)我国饲料市场供需状况

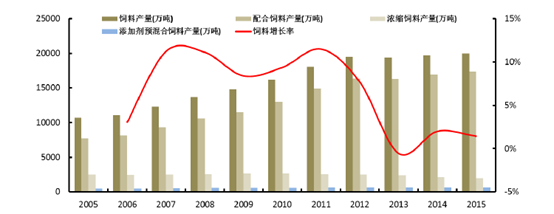

国内饲料工业发展迅速,伴随着国内养殖规模、饲料需求的不断提升,饲料产量也同步增加,供需稳定并呈稳步上升态势。全国饲料工业统计资料显示,2005年全国饲料总产量为1.07亿吨,2011年总产量达到1.81亿吨,跃居世界第一,2015年,全国饲料总产量突破2亿吨,近十年复合增长率约为6.43%,继续实现稳步增长。2015年,我国配合饲料、浓缩饲料、添加剂预混合饲料产量分别为17,396.18万吨、1,960.51万吨和652.52万吨,占总产量比重分别为86.94%、9.80%和3.26%。

全国饲料产量之总体情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国饲料市场分析预测及发展趋势研究报告》

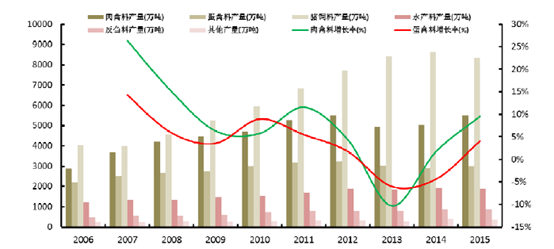

猪饲料和禽饲料是我国饲料产品结构中的主要品种,但随着人们生活水平的提高,饮食结构也在发生变化,对于水产品和奶类的摄入比例逐渐提高,这使得饲料产品结构正发生改变。1990年猪饲料、禽饲料的产量占饲料总量的比重分别为44%和48%,其他饲料的比例为8%;2015年猪饲料、禽饲料的产量占饲料总产量的比重分别为41.7%和42.65%,2006年以来猪饲料和禽饲料复合增长率分别为7.59%和5.28%,水产料、反刍料的比重上升至9.46%和4.42%,2006年以来复合增长率分别为4.31%和6.68%。

全国饲料产量之按喂养对象情况

资料来源:公开资料整理

3)新疆地区饲料行业发展现状

2005年-2010年,新疆地区饲料总产量基本稳定在130-140万吨,其中,配合饲料比例保持在85%以上,2012年后受国家宏观调整影响,下游养殖行业逐渐向西北迁移,对配合饲料的需求增加,疆内饲料行业总产量快速增长,2014年、2015年均超过170万吨,其中配合饲料占比近90%,饲料工业总产值达到71.67亿元。

资料来源:公开资料整理

近年来,新疆地区规模以上饲料加工企业总营业收入为50亿元以上,收入全国占比在0.80%-0.90%之间,占比较为稳定,此外,虽然企业户数成逐年下降趋势,特别是2015年,不足百家,但单位企业产量和营业收入均实现较快增长,本地区饲料行业规模化和集约化趋势与全国同步。

资料来源:公开资料整理

(2)饲料行业利润水平、变动原因及趋势

我国饲料行业经过30年来的快速发展,产品已经成熟,同质化严重,饲料行业利润率受上游原料价格波动和下游养殖业需求变化的影响,饲料行业企业的毛利率和净利润率存在一定波动。

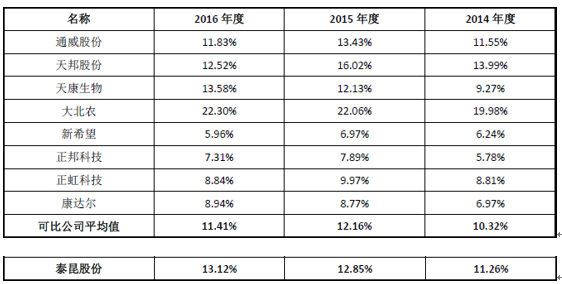

近三年主要饲料企业的饲料产品毛利率情况如下:

资料来源:公开资料整理

随着行业的竞争激烈和逐渐成熟,产业集中度提升,规模化的饲料生产企业能在原料采购、产品研发、品牌、营销等重要环节占据优势,竞争力将快速提升。

(3)行业发展趋势

饲料加工行业发展趋势

1)经营规模化

《2015全国饲料工业统计资料》显示,全国2015年我国饲料产量为20,009.21万吨,统计在册的饲料加工企业约为9511家,平均每家企业产量为2.10万吨,远低于发达国家饲料企业平均生产水平。饲料行业内大企业利用行业整合机遇及其规模优势,通过兼并和新建扩大产能产量,提升了行业的集中度,促使我国饲料行业逐渐向规模化和集约化转变,而大部分中小企业面临产品质量不稳定、综合服务能力弱、品牌影响力有限、资金压力大等难题,在面临业内大中型企业利用综合优势快速扩大市场份额时,不得不逐步退出饲料市场。根据全国饲料工业统计年鉴,企业产量累积同比增长幅度由大到小呈阶梯减小趋势,即生产规模越大产量增长速度越快。

2)生产专业化

目前,行业内多数饲料厂既生产猪料,也生产禽料或水产料、反刍料。但随着规模增加,专业化的分工将越来越明显,一个工厂只生产一套产品甚至一种产品将会体现出成本和管理等方面的优势,因此“小而全”的状况将不利于企业的长久发展。另外,专业化的生产有利于提高产品档次,生产出越来越多的符合市场需求的专业化颗粒饲料、膨化饲料、液态饲料等。

3)关注安全性

食品安全问题备受关注,饲料安全也越来越受到重视。目前,我国各级政府已在饲料安全的要求上加大力度,未来可能出台强制性的规定。因此饲料原料的选用、生产工艺的设计乃至饲料产品的使用都可能受到限制;同时,药品添加、使用阶段、储藏运输等都将可能进一步规范。未来,出现饲料安全问题的企业将受到更为严厉的惩罚,而那些重视安全、坚守安全的饲料企业将获得更好的发展机会。

4)产业链延伸

随着企业规模扩大,一些大型饲料生产企业行业地位相对稳固后,出于降低饲料成本、扩大市场份额和增强抗风险能力的目的,开始向产业链的上、下游延伸,进入原料贸易、畜禽养殖、屠宰加工领域;而一些大型食品加工企业,出于掌控上游资源和实施一体化经营的目的,开始向产业链上游延伸而进入养殖业。这些一体化的企业为降低成本,将设立或者并购饲料企业,从而压缩商业饲料的市场容量。

5)饲料行业已进入资本时代

随着饲料行业成熟度的提升,将从劳动密集型向资本密集型过渡。由于土地、劳动力、原料价格的上涨,未来投资建设饲料企业的成本和标准将越来越高。因此,将有更多的饲料生产企业谋求上市或采取其他方式进行产业重组,大型企业集团通过资本、技术和品牌实施快速扩张战略,甚至开始加大海外市场的拓展,而中小企业的生存将更加艰难。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)