2017 年储能市场已经步入发展快车道,化学储能的成本持续下降。 国内化学储能主要包括铅炭和锂电两条技术路线。目前铅炭电池储能成本已经降至商业化应用的范围,正处于项目陆续开拓阶段。受益于新能源汽车的发展,锂电的技术进步与成本下降加速,锂电储能正向商业化应用迈进。2017 年 3 月发布的《关于促进储能技术与产业发展的指导意见(征求意见稿)》,第一次明确了储能在我国能源产业中的战略定位,并提出未来储能的发展阶段目标及 4 个重点发展方向。 指导意见提出将分应用场景出台针对性补偿政策,部分领域的补偿政策有望率先落地,激发储能产业投资与发展速度。

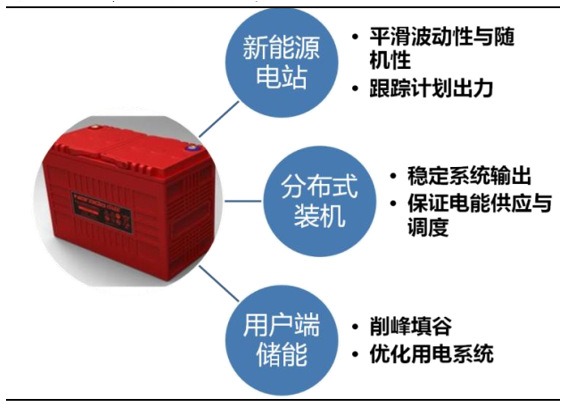

1、储能应用贯穿电力系统

(1) 发、配、用电环节削峰填谷

发电端:稳定设备输出,调节峰谷负荷,提高利用效率。 发电厂机组根据用电负荷需要进行实时调整出力,拉高发电的平均成本。配臵储能系统在低谷储电,高峰时段释放,可以稳定发电设备运行,提高设备利用率。配电端:减少配电网容量需求,减缓电网阻塞,延缓配电网升级压力。 在用电区域内电力负荷高峰持续时间短,而整体的电力负荷增长又较为缓慢时,对电网进行升级改造会造成负荷的闲臵,经济性较低。通过在配电端构建储能系统,在高峰负荷时接入储能装臵供电,可以延缓配电网的升级压力。用电端:利用峰谷电价合理分配用电。 对于峰谷电价差较大的地区,在波谷电价进行存储电能,在波峰时期使用以及出售电能。随着储能成本的逐步下降, 储能系统套利空间正在逐步出现。

(2)可再生能源发电波动平滑与跟踪计划出力

可再生能源发电的波动性和随机性在并网时会对电网造成冲击。安装储能设备来平滑电能输出,可以削弱冲击,有利于大规模并网。储能系统还能够确保可再生能源电站按照发电计划进行出力,与区域内的其它发电设备能够更好的协调,减少电能的损耗和浪费。可再生能源主要建设于西北和东北地区,当地电力消纳与输出能力有限,造成了弃风弃光率居高不下,接入储能系统给电能的输出提供缓冲,提高可再生能源的发电质量和效率。

储能在电网应用领域

数据来源:公开资料整理

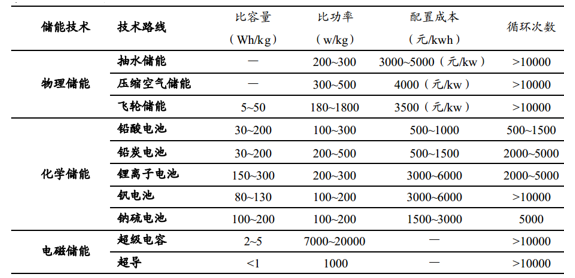

2、化学储能前景广阔

储能技术主要有物理储能、化学储能、电磁储能三种。物理储能建设需要一定的自然条件,建设周期较长。电磁储能尚处于实验室研发阶段,实际应用较少。化学储能由于技术相对成熟,应用空间最为广泛,随着持续投入研发以及应用领域的扩展,成本还有很大的下行空间,未来有可能成为最具发展前景的储能路线。

表 1:储能技术比较

数据来源:公开资料整理

从技术发展与成熟度考虑,适合国内储能装机的主要为铅炭电池和锂电池。与传统铅酸电池相比,铅炭电池循环次数是铅酸电池 3 倍以上,而成本仅仅增加 10%左右,单位使用成本下降,性价比较高。铅炭电池技术成熟,目前由示范项目向商业应用领域不断拓展,在国内率先打开储能市场空间。从技术特点考虑, 锂电池具有存储密度高,循环次数多,快速充放电等优点,是最适合用户侧储能装机的。 新能源车的发展快速推动锂电技术进步和价格下降,给发展锂电储能带来机遇,长期来看锂电储能适用范围广,潜力更强。

3、国内储能装机稳定增长,下游增长强劲

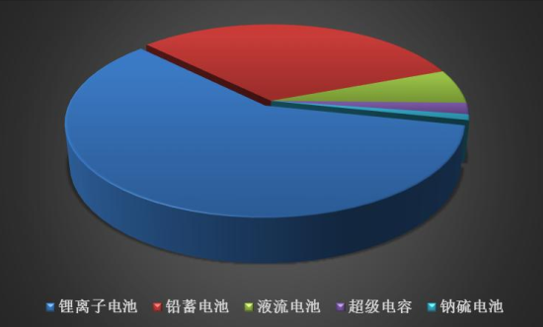

截至 2016 年底,全球投运电化学储能项目累计装机规模为 1769.9MW,同比增长 56%。在各类电化学储能技术中,锂离子电池的累计装机占比最大,比重为 65%,同比增长 89%。 储能技术分布中, 2016 年全球新增投运的电化学储能项目主要采用锂离子电池、钠硫电池和铅蓄电池等储能技术,三种技术的新增装机规模共占全部新增项目装机规模的 99%以上;其中,锂离子电池的装机规模最大,比重为 85%。2016 年新增规划、在建中的储能项目装机规模为 1667.6MW,预计短期内全球电化学储能装机规模还将保持高速增长。中国的储能于 2011 年起步,近几年保持着强劲的增长态势, 截至 2016 年底,中国投运电化学储能项目累计装机规模为 243.0MW,同比增长 72%,新增装机呈现加速增长的状态。 自 2012 年起,中国投运的电化学储能项目的累计装机规模处于稳步增长阶段,年复合增长率(2012-2016) 54%。 2016 年,中国新增投运电化学储能项目的装机规模为 101.4MW,同比增长 299%。 2016 年新增规划、在建中的电化学储能项目的装机规模为 845.6MW,预计短期内中国电化学储能装机规模还将保持高速增长。在国内储能技术的分布中,锂电池的装机比例达到了 59%,占据了主导地位。2016 年,中国新增投运的电化学储能项目几乎全部使用锂离子电池和铅蓄电池,两类技术的新增装机占比分别为 62%和 37%。 在所有储能技术中,锂离子电池的新增投运装机规模的同比增速最大,达到了 256%。 未来在成本下降和技术进步的驱动下,锂离子电池储能装机还将持续大规模增长。

在 2016 年新增投运的电化学储能项目的应用分布中, 可再生能源并网领域的新增装机规模最大,为 56.1MW,所占比重为 55%。 在所有应用领域中,分布式发电及微网领域的新增投运规模的同比增速最大,为 727%,其次是可再生能源并网领域,同比增速为 523%。 从短期来看,储能下游中可再生能源并网与分布式发电受国家政策重点支持,处于快速发展期, 未来几年内装机规模有望持续增长, 对于储能的配套需求将不断提升, 助力储能市场打开。用户侧工商业分布式储能应用有良好的应用价值和发展机遇, 目前部分峰谷电价差较大地区的储能项目已经能够实现一定经济性。 我国有约 350 家国家级工业园区,超 1000 家省级工业园区,这些工业园区为用户侧分布式储能的发展提供了土壤。在峰谷电价差较大的地区,工业园区配套储能能够产生可观的经济效益,为用户侧分布式储能提供了巨大的市场。

全球储能累计装机与同比 单位: MW、 %

数据来源:公开资料整理

国内储能累计装机与同比 单位: MW、 %

数据来源:公开资料整理

国内储能装机类型占比

数据来源:公开资料整理

4、国外政策先行, 期待国内政策推进

(1) 海外储能补贴先行,民用市场开启

美国在储能方面处于较为领先的地位

美国自 2009 年起每年推出《可再生与绿色能源存储技术法案》,对可再生能源并网与分布式储能提供投资税收减免和财政补贴。 2013 年的法案中提供了投资税减免 20%的优惠,每个项目封顶额度为 4000 万美元。 2015 年的法案对储能项目的贷款提供了支持。在加州,德州等地区也有各自对储能的支持方案。美国加州公共事业委员会(CPUC)于 2013 年通过“储能采购框架与设计项目”,确立了三大电力公司到 2020 年完成 1.325GW 储能采购项目。美国加州的 SGIP 补贴是美国最成功的分布式发电扶持政策,为储能系统提供最高 60%的成本补贴,其中 1MW 以下的储能系统,补贴标准为 1.46 美元/W, 每年的预算金额 8300 万美元。

德国由光伏补贴转向储能补贴,德国光伏发电量占总发电量的比重已经达到 5%左右,在峰值时期光伏出力量超越 50%,且德国绝大部分光伏为屋顶分布式光伏,给电网的运营和调度带来了较大的压力。通过加大储能配比降低冲击,提高电网对光伏的接纳能力。自 2009 年以来,德国逐渐退出光伏并网补贴,由 2004 年 0.57 欧元/KWh 下调到 2014 年 0.12 欧元/KWh, 2017 年之后将取消固定上网补贴。 2014 年起,政府通过国家复兴信贷银行(Kfw)对小于 30kW 的光伏设施及配套储能设备进行补贴,规定给予新安装光伏发电同步建设的储能设施最高不超过 600 欧元的补贴,既有光伏发电加装储能设施给予每千瓦最高不超过 660 欧元的补贴。日本研发与补贴并重日本通过前端支持企业研发,后端对用户提供高额补贴,在两端进行支持来提高储能的应用。自 90 年代以来,日本投入大量资金支持储能设备的研发,示范项目建设及商业化运作。其中 NGK 集团在研发钠硫电池的过程中得到了 NEDO(新能源产业技术开发机构)的大额支持。 2011 年 3 月日本大地震后,日本政府加大对可再生能源开发和存储的支持,政府拨款 15.1 亿日元,用于研发包括燃料电池、能源交易体系、蓄电池等在内的储能相关技术,用以提高能源自消费率。2014 年 3 月,日本经产省发起了新一轮针对锂离子电池储能系统的补贴计划,共划拨了 100 亿日元,给予购买者购买系统价格 2/3 的资金补贴。个人和工商业申请者最高可以获得 100 万日元和 1 亿日元的补贴。日本政府还制定了到 2020 年,日本厂商生产的储能电池产量占据全球 50%市场份额的发展目标。为了达到该目标,日本在电力系统发、输、配、用各个环节的实际应用中全面落实电池储能补贴和激励计划部分国家储能系统已实现经济性,分布式光伏+储能爆发在即,对于像德国、澳洲等电价较高的地区,居民和商用储能系统已经可以实现经济性。以德国为例,目前德国的居民电价在 0.28€/kwh,同时每年价格涨幅在 3%-5%左右,安装分布式光伏+储能系统之后在满足日常应用的同时还可以将多余的电向电网出售。在目前的电价和补贴之下,德国分布式光伏+储能系统的回报周期在 7年左右,随着锂电成本的不断下降,回报周期有望进一步缩短,市场爆发在即。海外分布式光伏+储能的爆发在即对于储能企业而言是发展良机,目前不少国内企业在切入海外储能市场。

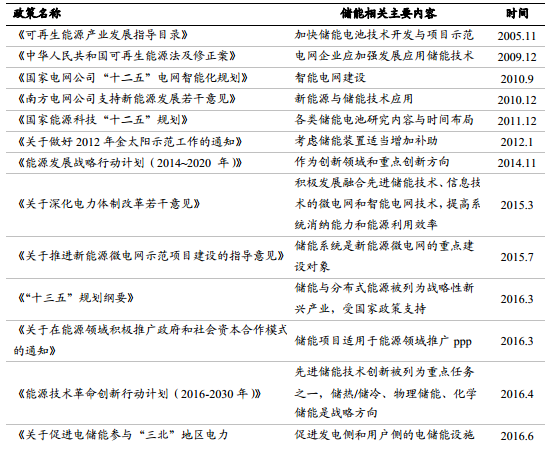

(2)国内储能政策有所推进, 产业投资加速

在 2017 年 3 月发布的《关于促进储能技术与产业发展的指导意见(征求意见稿)》 中, 提出了储能的发展阶段目标,并对支撑可再生能源利用水平提升、促进电力系统灵活性稳定性提升、推动用能智能化水平提升和支撑能源互联网发展这 4个重点发展方向进行了机制设计。 指导意见提出将分应用场景出台针对性补偿政策,部分领域的补偿政策有望率先落地,激发储能产业投资与发展速度。

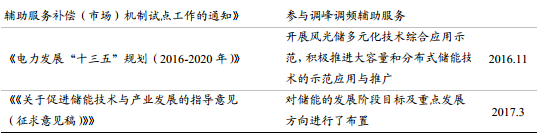

国内储能相关主要政策

数据来源:公开资料整理

储能政策指导意见提出发展方向

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国储能行业运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国储能行业市场调查及未来前景预测报告

《2024-2030年中国储能行业市场调查及未来前景预测报告》共十二章,包含国内外储能行业重点企业分析,中国储能行业投资潜力分析,中国储能行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。