总的来说, 理论上房地产市场对家电企业营收有一定影响,但数据上的表现会被其他影响因子所稀释,因此在相关程度的显著性上也表现不明显:企业来自某单品类的营收增长一般受到两方面的综合影响: 产品销量与产品价格,而单品销量上的变化则又可以再进一步细分为所属行业的市场容量变化与公司产品的市场份额变化。上文中所谈的皆是五大类需求对家电内销的影响,正是谈其对国内家电市场容量的影响,而房地产拉动的新增需求即是其中一环。

家电企业营收增长驱动因素

数据来源:公开资料整理

四大因素可能会影响数据的显著性。 介于影响企业收入变化的因素较多,我们认为在探讨房地产对企业营收波动的影响时,以下因素会可能会影响到结果的显著性:1) 产品均价的因素: 乘数效应之下, 在产品出厂价格处于上升通道时,房地产对企业收入的影响会在销量上行时被放大,下行时被缩小,反之亦然;2) 市场份额的因素:与产品均价同样具备相似的乘数效应3) 公司收入结构:综合来看,我国家电企业除厨电外,整体收入结构中境内与境外之比基本在 6: 4 左右,因此国内地产对总收入的的影响会被收入结构所摊薄;4) 营销网络的差别:通常营销网络以经销(典型如格力)、 直营、代理(典型如老板)为主。而在经销模式中,经销商通常可以充当企业与终端之间的缓冲器,降低房地产市场对终端的影响反应在企业营收上的刚性我们将房地产市场拆分三条线分别分析:全国房地产市场、三十大中城市代表的一二线城市及其卫星城、真三四线城市;并按照家电企业主营业务产品的属性将家电企业分为:白电、黑电、厨电、小家电四大板块,将其收入加总以代表其子行业的企业营收,具体各板块成份股图 23 所示。先易后难,我们首先从黑电与小家电企业收入波动性与房地产周期联动关系谈起:

家电各子版块成份股

数据来源:公开资料整理

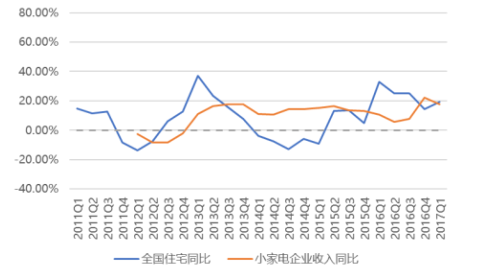

对小家电企业营收敏感性数据上表现较弱: 小家电的消费逻辑上来讲, 大部分小家电需求刚性在目前的大环境还下不强, 消费者选购小家电的时间点较为随性,不具备类似大家电的房地产后周期属性。 一般除了基于源自消费者自身的刚性需求外,更多是供给拉动需求,由厂家的促销活动、广告宣传等手段引起的冲动型消费。因此无论从理论或是统计数据的角度来看,都不支持小家电企业收入波动与房地产周期具备强相关性这个结论。从全国、三十大中或者真三四线城市房地产市场任一角度说起,小家电企业收入增长在过去 6 年间保持平稳,增速波动性均未与房地产周期共振,较为明显的区间为 2012 年至 2013 年的房地产牛市与 2014 年的房地产熊市均未使得小家电公司收入产生相应的波动。

小家电企业收入同比增速与住宅销售同比增速

数据来源:公开资料整理

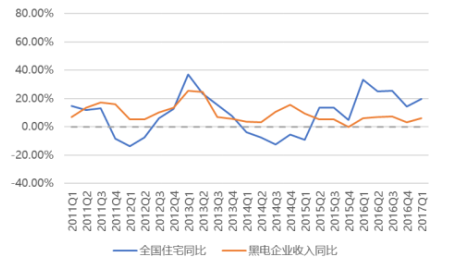

对黑电企业营收敏感性数据上表现较弱: 对于黑电而言, 根据我们上文测算的结果,电视机无论在城镇或农村市场都具备普及时间早、普及度高, 以及部分消费电子属性带来的产品生命周期短的特征。 因此, 在需求结构上主要以更新需求(~70%)房地产拉动(~30%)为主,而普及需求基本已经所剩无几。但从黑电企业收入的角度来讲, 尽管可以看到的是黑电企业收入增速与地产增速在方向上有一定程度上一致性, 尤其是全国房地产及真三四线房地产市场。 基本上房地产市场火爆/沉寂时均会带动黑电企业营收同向变动, 但影响不大, 保持了相对平稳,与地产波动的敏感性较弱,究其原因我们认为包含了以下两点:1) 相比于其他家电品类, 电视机终端均价在近年来不断下行,因此在计算收入时,抵消了由房市拉动部分量的增长2) 房地产拉动在整个需求中的占比以及内销在公司营收结构中的占比依然不够高, 因此显著性被摊薄。

黑电企业收入同比增速与住宅销售同比增速

数据来源:公开资料整理

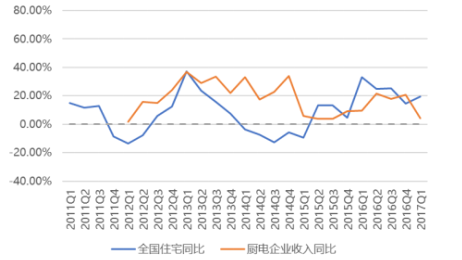

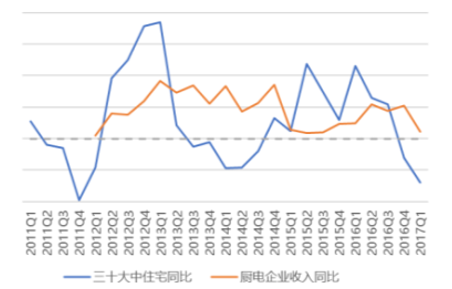

对厨电企业营收数据上表现在方向上有一致性: 厨电企业收入结构中以内销为主,内销整体占了总营收的~90%,并且房地产带动的销量在整个内销中的占比(~50%)位于细分板块首位,同时其成份股老板电器采取代理商模式为主的营销网络,在产品销售至终端消费者手中后才确认收入。因此从理论上而言,厨电企业营收的波动理应与房地产市场具备较高的一致性。但实质在数据上二者波动仅在方向性上略有一致, 数量的影响却不大,我们认为主要是由以下原因引起的:1) 厨电市场产品均价常年处于上升通道, 而样本中所包含的主要品牌如老板、华帝市场份额也在不断提升, 共同引发乘数效应

厨电企业收入同比增速与住宅销售同比增速

数据来源:公开资料整理

对白电企业营收数据上表现在滞后四期后有显著影响: 尽管白电企业的收入结构中,外销同样占据了不小比例(~40%),并且对于处于普及后期的白电而言房地产拉动的占比也相对较小;然而,其行业竞争格局稳定,市场占有率变动幅度相对不大,数据质量相对来说应是较好。 仅从数据而言,滞后四期(一年)的房地产销量波动与白电企业收入增速上有较强的一致性。 但我们认为, 白电中权重较大的空调业务在历史上出现的两次库存大周期, 因而理论上通过房地产波动来解释白电企业营收的增长的力度相对较弱,数据上出现的显著影响一方面可能是库存周期内隐含了经销商对楼市的预期,另一方面可能是统计陷阱。

白电企业收入同比增速与住宅销售同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。