2015年,我国险资投资收益率为7.56%,2016年,我国险资投资收益率5.66%,预计2017年,行业在投资方面的趋势为:投资收益率有望回升,固收转另类趋缓;监管政策加强,险资举牌完全降温;海外资产配置将稳步增加,但增速可能会受限;信用风险进一步增加;非标资产投资需注意劣后风险。

1.投资收益率有望回升,固收转另类趋缓

从2012年开始,我国险资的投资范围和投资比例均有所拓宽,提高了无担保非金融企业(公司)债券的投资比例和权益类投资比例,放开了非标资产投资和境外投资。

随着投资端的不断放开,保险公司资产配置的理念也逐渐成熟,截止2017年一季度,银行存款和债券、股基、其他投资占比分别为49.8%、12.7%、37.5%,从近几年的情况看,固收类资产配置比例下滑,另类资产配置比例提升,权益类资产配置比例随股市波动升降。

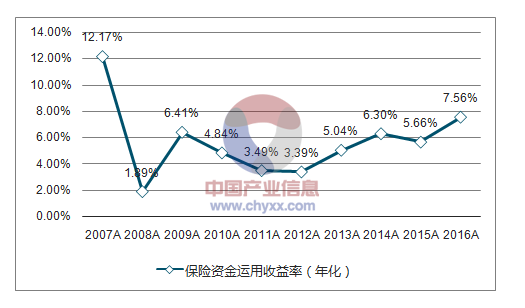

2016年以来,由于资本市场的低位振荡以及市场利率不断下行,投资收益率大幅下滑,2016年保险行业投资收益率5.66%。2017年股市中位震荡,行情分化,大盘蓝筹走出一波上涨行情。保险资金一般配置蓝筹比例较高,此轮行情利好保险投资,预计下半年十九大召开对股市形成利好支撑,今年投资收益率有望回升。

同时,从资产配置来看,另类投资方面,由于债权投资计划、信托计划等非证券金融产品的收益率挂钩银行贷款利率,在目前利率短期上行背景下,利率还未传导至贷款利率,因此另类投资目前相对债券、银行理财产品的配置价值已下降,预计今年固收类转另类的趋势将趋缓。

保险公司大类资产配置比例规定

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国银行保险行业市场运行态势及投资战略咨询报告》

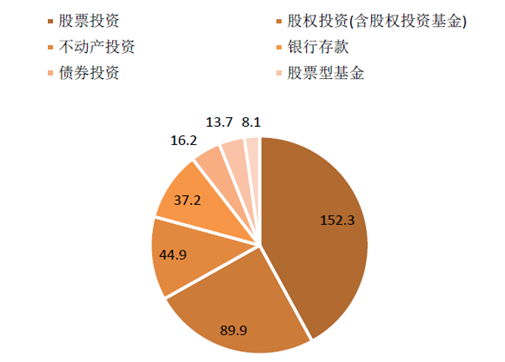

保险行业资产配置情况

资料来源:公开资料整理

保险行业资金运用平均收益率

资料来源:公开资料、智研咨询整理

2.监管政策加强,险资举牌完全降温

2016年下半年开始,尤其是四季度以来险资又开始因为掀起举牌潮而再度站上风口浪尖,但是相较于2015年,整体举牌规模缩减了很多。据不完全统计,2015年全年有超过60起举牌事件,至少30家上市公司被险资举牌。而截至2016年末险资举牌上市公司仅不到10家,且大多集中在下半年。

自2016年12月起,保监会便采取系列措施约束整顿险资举牌,从暂停恒大人寿股票投资到对9家人身险公司进行万能险产品排查、停止前海人寿万能险销售资格。今年1月,保监会发布《中国保监会关于进一步加强保险资金股票投资监管有关事项的通知》进一步规范险资举牌行为,落实“财务投资为主,战略投资为辅”的保险资金运用监管导向。

《通知》将股票投资分为一般股票投资、重大股票投资和上市公司收购三种情形,根据持股份额变化,实施层层递进的差别监管。对占绝大部分不涉及举牌的一般股票投资行为,不增加限制性措施;开展一般股票投资涉及举牌的,应当在信息披露要求基础上进行事后报告;达到重大股票投资标准的,应向监管部门事后备案;涉及上市公司收购的,实行事前核准。股票投资受限于偿付能力标准。一般股票投资要求上季末综合偿付能力充足率不低于100%;重大股票投资和上市公司收购要求上季末综合偿付能力充足率不低于150%。此外,退出股灾时期临时救市政策,恢复股灾前股票投资比例要求,保险机构投资单一股票的账面余额不得高于本公司上季末总资产的5%,投资权益类资产的账面余额合计不得高于本公司上季末总资产的30%。

由于政策的持续加码,开年以来,险资举牌已完全降温,预计未来险资举牌将更加谨慎且主要为财务投资。

3.海外资产配置将稳步增加,但增速可能会受限

保监会自2012年起逐渐放宽险资境外投资的限制,目前规定投资种类涵盖货币市场类、固收类、权益类及不动产,投资余额不得超过上年末总资产的15%,投资区域包括45个国家或地区。同时,保险公司还需要在外汇管理局批准的额度范围内从事投资活动。

我国险资出海的一大途径是申请QDⅡ额度,目前保险机构QDII额度为310.23亿美元,折算成人民币2107亿元,占我国保险行业总资产1.39%,但保险机构QDII额度从2015年3月份起就基本不再变动。还有很多险企使用海外融资或内保外贷的方式直接进行境外投资,这是由于海外利率较低,一般在2%以下,而国内保险资金成本较高,分红险一般在8%以上(5%分红率+3%销售成本)。此外,2016年9月,保监会批准险资可参与沪港通试点业务,2016年12月,深港通开通,保险资金可投深港通,沪港通和深港通成为险资“出海”的新方式,且沪港通不占用QDII的额度、投资更灵活。

目前,我国险资境外投资占行业总资产比例仅为2%,远低于美、日、英等国家,从保监会规定的15%的上限来看,未来还有很大提升空间,但来自外管局的监管可能会限制规模扩张,未来保险公司可能更多采取海外融资等途径。在资产配置种类方面,我国境外投资的品种很少,以股票、股权和不动产为主,且股票大多是大陆公司A+H股上市的港股部分。而在发达国家如美、日,在本土以外的资产配置仍然本着谨慎的原则,主要以固收类资产为主。

我们认为未来险资可重点配置以下海外资产:1、海外债券,随着我国利率不断下行、美元走强等影响,海外债券尤其是美元债券的配置价值不断提升;2、发达国家核心地段的不动产,不动产投资与险资规模大、久期长的特征相契合,且投资发达市场的经济风险较小、占用资本较少;3、大陆公司在A+H股上市的H部分,这是出于险企海外投资经验少、防风险的考虑;4、投资海外并购、“一带一路”项目等,保险资金可以通过参与基金、信托计划、资管计划等方式进行投资。

随着保监会提出要加强境外投资监管,严格控制保险资金对外投资节奏和重点,进一步明确境外投资的资质条件以及境外重大股权投资的行业范围和投资运作标准,规范内保外贷、境外发债融资等方式开展境外投资,防范个别机构激进投资行为带来的风险隐患,未来,险资进行海外资产配置的增速可能会受限。

我国险资境外投资余额及行业总资产占比

资料来源:公开资料、智研咨询整理

我国险资境外资产分类别统计(单位:亿美元)

资料来源:公开资料整理

上市险企险资境外资产分币种统计

资料来源:公开资料、智研咨询整理

4.信用风险在2017年可能进一步上升

刚性兑付一直是我国债券市场的一个魔咒,一直以来,政府出于维稳的需求、金融中介机构出于自身业务和形象的需求,对于债券市场可能出现的风险往往采取兜底的策略。

伴随着债券违约进入多发期并呈现蔓延趋势,保险公司面临的信用风险也逐渐上升。过去几年同时在低利率和优质资产荒的倒逼下,保险公司提升风险偏好,加大对高风险高收益信用债的配置力度,导致投资组合的信用风险敞口提升。

而2017年信用风险可能会进一步上升。一是年初以来利率明显上行,企业负债成本上升;二是去杠杆背景下货币政策趋紧,企业债务融资难度加大;三是利率上升对利率敏感型行业影响较大,信用风险可能在局部行业集中爆发。

作为固定收益市场一个非常重要的参与方,虽然保险公司对于标的的选择整体还是比较谨慎的,投资的普遍为信用等级较高的债,但在信用风险增加的大背景下,仍需警示风险。

5.2015年2月,保监会发布中国风险导向的偿付能力体系(以下简称偿二代),保险业进入偿二代过渡期。自2016年1月1日起,“偿二代”正式实施。偿二代相对于偿一代,对风险的考量更加全面,从单纯的规模导向和定量监管转为风险导向,且监管指标包括定量+定性+市场约束机制三大方面。

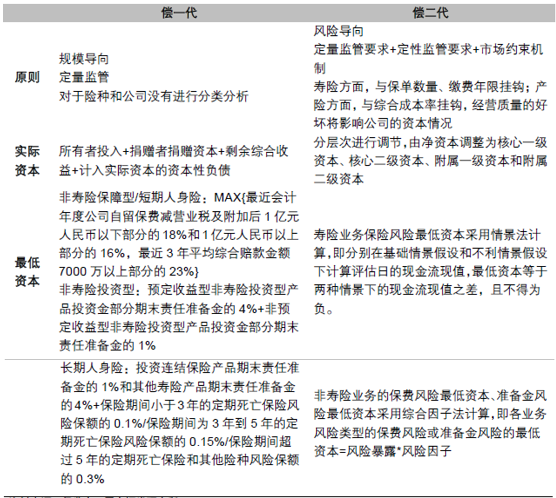

偿二代和偿一代在原则、实际资本、最低资本上的主要区别

资料来源:公开资料整理

偿二代下,承保高价值率产品、传统险、投连险销售将相对提升保险公司偿付能力,高预定利率产品、高现价产品等激进型产品过度销售将显著降低偿付能力。此外,偿二代下,偿付能力充足率与投资配置高度相关,激进的股票投资将会降低偿付能力。因此,偿二代对保险公司的偿付能力影响出现分化,规模大、运营稳健的保险公司偿付能力提升,承保和投资比较激进的保险公司偿付能力面临冲击。

从各保险公司的偿付能力数据来看,上市保险公司2016年偿付能力充足率大都有所提升,且处于比较高的水平,而冲规模的平台型保险公司,如前海、恒大、华夏、生命、安邦等偿付能力充足率都有大幅下降,除了安邦资本实力比较强偿付能力还处于安全水平之外,其他几家偿付能力已经接近100%的安全线,特别是前海人寿,2016年偿付能力大幅下降448个百分点,2017年其偿付能力堪忧。

各保险公司偿付能力充足率比较(%)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)