不同渠道在新业务价值率、新业务利润率等方面相差很大。根据上市险企数据,个险渠道的新业务利润率在50%左右,但是银保渠道的新业务利润率不到3%,甚至不到1%。对于上市险企来说,规模扩张目前已不是主要目的,而是在于精耕细作,不断优化渠道和期限结构,提高个险渠道占比,提高期交产品占比。

2016年银行渠道被平台类公司抢占,上市公司在争夺银保渠道优势不明显。2015年放开代理人资格考试,代理人数激增,尤其是上市公司人员扩张速度很快。个险渠道保费增长和结构改善,使得期缴保费在新单中的占比很高。平安寿险和太保寿险新单中期缴保费占比分别为87%和76%,中国人寿和新华保险由于银保渠道占比高,新单中期缴保费占比相对较低,分别只有45%和51%。

上市保险公司寿险保费渠道占比变动分析

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国银行保险行业市场运行态势及投资战略咨询报告》

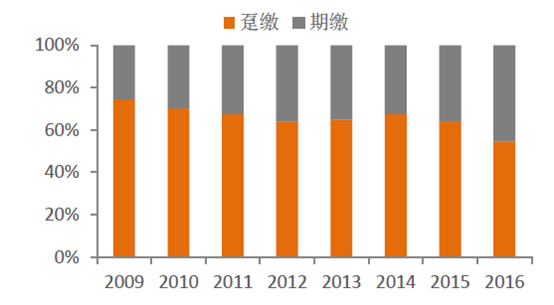

中国人寿新单保费期限结构

资料来源:公开资料整理

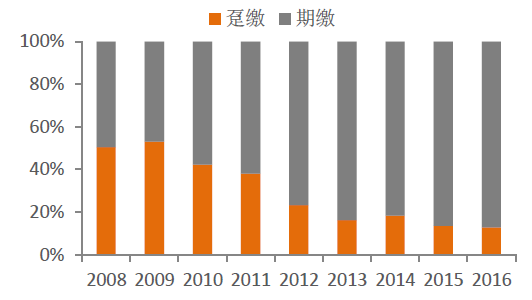

中国平安新单保费期限结构

资料来源:公开资料整理

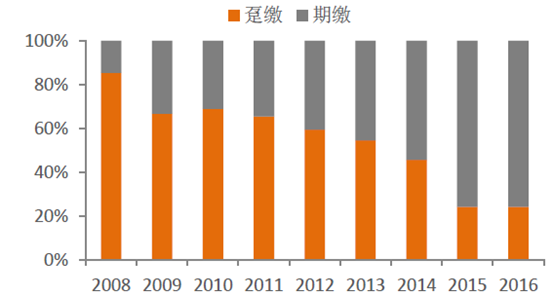

中国太保新单保费期限结构

资料来源:公开资料整理

新华保险新单保费期限结构

资料来源:公开资料整理

保险代理人变化是驱动新单保费和新业务价值变化的重要因素。下表前三家公司新业务价值增长和新单保费同比增速与营销员人数增速很接近,新华保险属于从银保向个险转型以及产品结构转型,代理人增长对价值和新单增长影响不是特别明显。

目前四家公司合计代理人总数359万人,行业总人力规模在600万人以上;全国总人口13.8亿,每万人44个代理人,相当于每个保险业务员服务230人,从代理人密度看我国已经超过美国,只是比台湾好一些,预计未来代理人增长的空间越来越窄。虽然行业保险代理人规模增长空间有限,但在竞争加剧、行业集中度提升大背景下,代理人也会向大型险企集中,大型险企的代理人增速会高于行业平均增速。

上市保险公司代理人数量变化对新业务价值及新单保费影响

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)