从内销的角度上来看, 房地产后周期对厨电的影响显著高于其他品类(~30%),达到了~50%,而更新需求在各品类中都占据了重要位臵。 因此,总的来看, 房地产的拉动占比尽管相对较低,但理论上仍然是影响家电内销量的主要因素之一。房地产对厨电的影响仍然相对较大(普及中期), 对白电黑电的影响有限(普及后期): 从我国家电各品类的普及进程来看,冰箱、洗衣机、电视机户均保有量达高位已久,在城乡居民之间分别进入普及后期与普及中期;空调在城镇居民间已基本完成普及的第一步,户均保有量由于其一户多台的特性依然有上涨空间, 而在农村居民间仍处在普及进程中; 油烟机进入中国市场较晚,目前在城乡间分别处于普及的中期与前期。

如果按照以下假设来计算:

1)家电新房配套率略高于目前城市保有量:

2)期房销售拉动的家电需求滞后一年:

3) 房地产拉动的家电销量占比:

4)采用产业在线家电内销量数据作为对应内销总量;

那么,房地产拉动的销量在冰箱、空调、洗衣机、电视机内销中的占比已经相对较低,过去十年间最高不超过 35%;相应的数据在油烟机内销中则一直维持在了 47%以上,主要是由于厨电普及较晚,处在马斯洛层次中较高的阶层,需求刚性增强的时点更为滞后而更新需求还未及释放,与我们前文中提出的结论相仿。

受房地产拉动的家电销售占比(%)

数据来源:公开资料整理

接下来, 我们进一步拆分内销需求的结构, 考虑到所需变量数据的完整性,我们采用了 2015 年的样本进行分析:1) 从保有量的角度来看,两类新增需求将影响到两个参数,即新房销售(新增需求 - 2)推动家庭户数上涨的同时拉动户均保有量,而添臵需求则仅影响户均保有量,因此整个新增需求将等于全国存量与前值之差:

2) 内销量由新增与更新需求构成,新增需求由添臵需求(新增需求 - 1)与房地产拉动(新增需求 - 2)构成

3)房地产拉动与上文计算方法保持一致

当下普及需求主要由农村市场驱动, 出现技术变革的产品更新占比更高:如果从地域角度拆分新增需求可以发现,由于城镇化进程的不断推行,农村家庭数量在逐渐减少, 因此来自农村居民的家电新增需求在整体的占比上也相对较低, 但从总量的角度来讲,城镇化带来的城镇家庭数量增加对新增需求依是较强的拉动;如果再从驱动力的角度对新增需求做归因,普及驱动的新增需求与农村居民的新增需求有着极强的相关性。例如电视机由于普及时间早,在城乡居民间都有较高的普及度, 2015 年农村居民间新增需求仅占 1.91%, 使得总体推算的添臵普及需求基本为零;在白电上,农村居民的新增需求基本解释了~50%由普及拉动的增量,其中空调由于在城镇居民间依有较强的添臵需求,因此解释度相对较低。

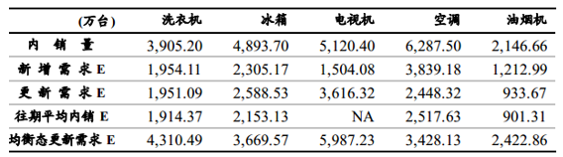

2015 年家电内销需求结构测算

数据来源:公开资料整理

2015 年家电内销需求结构测算

数据来源:公开资料整理

当期的家电的更新需求与往期的内销量通常具备较强的相关性, 并且在绝对值上远低于目前存量所能支撑的均衡更新需求。 因此, 我们认为更新需求将随着前期内销量的上行而持续提升; 在保有量方面也仍有提升空间,其中以空调空间最大。根据之前的测算, 各品类家电的更新需求占比都达到了一个相对不低的水平。而上文中提到三种更新需求中的任意一种都与消费者对原有的旧家电进行替换的行为分不开。因此, 我们认为当期家电的更新需求应与相应往期的内销数据理应呈现出较强的相关性。以此假设为基础,我们采用了日本总务省公布的平均家电产品寿命数据作为了家电更新周期的长度,将当期的更新需求与相应的历史内销量作了对比,发现在数据上基本支持了我们的判断。 其中,更新周期我们采用了日本 2006 年至 2016 年间相应数值的算数平均值,内销数据我们则以 2015 年为基准,采用了产业在线公布的历史当期与前后两期的均值。

日本家电平均寿命

数据来源:公开资料整理

一方面, 按照产品平均寿命以及我国目前整体产品的存量计算, 当产品普及度进一步提高较高水平后, 稳态的更新需求应当可以达到:

家电更新需求对比

数据来源:公开资料整理

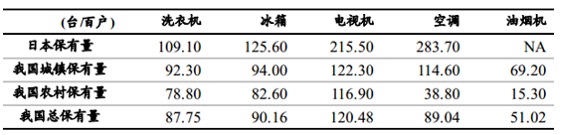

因此,我们认为对比之前测算的更新需求与稳态更新需求,各个品类更新需求带来的销量上都还有比较大的空间,这部分更新需求将在更新周期保持相对稳定的情况下,随着历史上内销量的不断提升而在未来逐步上行,推动内销市场进一步扩容。城镇化的持续推行与需求刚性增强将带来进一步的普及空间,但对标日本不现实:在新增需求方面,主要的两个驱动因素则是家庭结构变化带来的家庭数量增加以及产品需求刚性进一步增强引发的户均保有量上行。其中在对比中日家电保有量上,日本保有量与我国家电保有量分别采用了相应 2016 年和 2015 年的最新数据。

家电保有量对比

数据来源:公开资料整理

但谈及我国家电保有量的空间时,我们认为完全对标日本的可能性不大,主要原因还是在于两国之间住房结构的差异。2013 年日本住宅中一户建(独栋独院住宅)的占比在全国范围内达到了 54.9%,拉动户均居住室数量高达 4.59 间/户,其中非出租房类的户均居住室更是达到了 5.69 间/户。而在我国的住房结构中, 2015 年新增住宅销售面积内仅有不到 3%的销售面积来自于别墅以及高档公寓,无法支撑户均保有量上升至日本保有量水平。

相关报告:智研咨询发布的《2017-2022年中国家电市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。