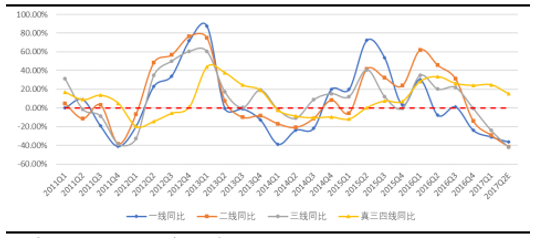

去年三季度全国一二线地产热点城市陆续出台相关调控政策, 给前期被降准降息引爆的房地产市场泼下一盆冷水。自出台限购政策后的 10 月份至今, 30 大中城市房地产销售面积增速在前值的高基数和限购政策共同影响之下转头向下,同比下降25.37%, 引发了投资者对具备房地产后周期属性的家电板块下半年走势的担忧。

房地产销售面积同比增速

数据来源:公开资料整理

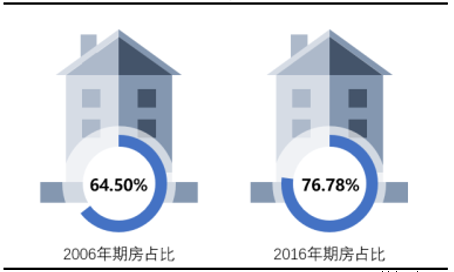

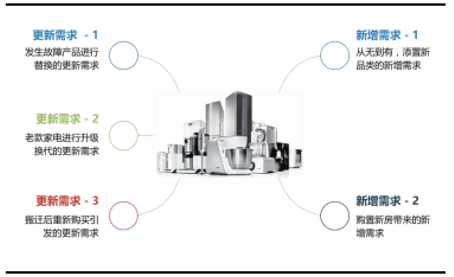

诚然依循常理推测,房地产的表现通常会对家电的销售有一定的拉动作用。依据房屋售出后装修环节的步骤次序来看,各类家电的销售相对于商品房销售而言均有不同长短的滞后,使得家电行业具备一定的地产后周期属性。近年来期房销售的在商品房住宅整体销售中的占比不断提升, 使得房地产拉动家电销售的滞后窗口也随之逐步延长。究竟应该如何度量房地产景气度对家电销量的影响?在主要家电品类基本在城乡间完成普及的大背景下,房地产景气度对家电企业的影响还剩几何?消费购买家电的需求可以分为五类: 整体来看, 我们可以通过是否引起人均保有量的变化把消费者对家电的需求分为更新需求与新增需求两大类, 如图 10 所示,还可以进一步根据消费者购买家电产品时所隐含的不同诉求, 将家电产品的销售行为细分为: 1) 对发生故障产品进行替换的更新需求; 2)对老款产品进行升级换代的更新需求; 3)搬迁后重新购买引发的更新需求; 4)从无到有,现有家庭添臵新品的新增需求(户均保有量上升); 5)购臵新房带来的新增需求(家庭户数与户均保有量同步上升)。

商品房住宅期房销售面积占比

数据来源:公开资料整理

家电需求分类

数据来源:公开资料整理

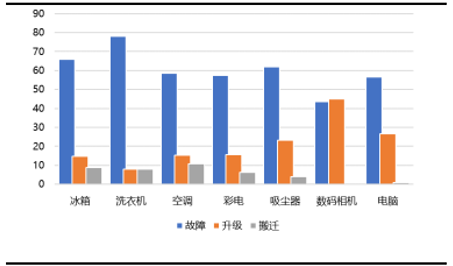

家电更新需求中各类原因占比

数据来源:公开资料整理

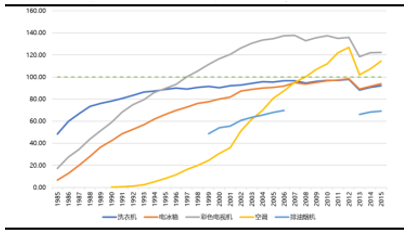

日本居民主要家电每百户保有量

数据来源:公开资料整理

耐用品新增需求源自技术成熟与首次消费升级, 进程符合马斯洛需求层次理论: 参照相对各方面都更加成熟的日本家电市场的历史进程, 我们可以发现源自消费者添臵不同品类家电新增需求(新增需求 - 1) 产生的时点符合马斯洛需求层次理论,越属于基础层次的需求刚性越先增强,产品越先普及: 冰箱、彩电、洗衣机作为生活、娱乐必须品, 在上个世纪六十至七十年代需求刚性不断上升,保有量基本达到了一户一台的水平, 而空调则稍有滞后, 在九十年代才完成一户一台的普及。 这背后即有产品技术的成熟在供给侧的推动,也有人均可支配收入提升,机器换人的首次消费升级的助力。 尔后, 具备一户多台属性的彩电与空调户均保有量持续上升,而冰箱洗衣机则保持稳定,房地产(新增需求 - 2)成为拉动新增需求的主要因素,但整体新增需求的贡献度已经下降。耐用品更新需求背后的诉求源自品类技术与产品形态的突破与二次消费升级: 同样, 更新需求产生的原因在不同的时点、不同的产品品类之间也有着不同的结构。总的来说, 基本普及进程完成之后, 对于需求刚性较强的耐用消费品而言仅有当某个品类出现革命性的技术或产品形态变革、 并且获得各大主流厂商认可时,产品升级换代需求(更新需求 - 2) 才会成为消费者购买产品的主要原因, 也是二次消费升级; 而在技术与产品形态成熟、稳定后,替换故障产品的更新需求(更新需求 - 1)则占了上风; 另外, 具备消费电子属性的小家电产品技术更迭较快,虽然往期故障替换仍占了更新需求的大头,但升级替换需求的占比通常不容小窥。

参照日本的市场数据看耐用品更新需求结构的变化: 2016 年间技术、产品形态更为成熟的耐用消费品: 冰箱、空调、洗衣机、彩电的更新需求主要产生于产品故障后替换(更新需求 - 1), 而升级替换需 求 ( 更 新 需 求 - 2 ) 在 整 个 更 新 需 求 中 的 占 比 分 别 仅 达 到 了14.7%/7.9%/15.4%/15.5%, 相对较低; 吸尘器、数码相机、电脑这类技术更迭快,产品生命周期短的消费类电子产品升级替换需求则占到了较大的部分, 占比分别达到了 23.1%/44.9%/26.6%。 因此对于耐用消费品而言, 在产品普及完成后的时期,技术变革将成为影响消费者需求结构的主要原因之一。 从日本市场的历史来看, 过去几年间除彩电外的家电产品在技术与形态上均未发生革命性变化, 因此需求中故障替换(更新需求 - 1) 占比高,且结构保持相对稳定; 同样可以观察到的是上世纪九十年代的空调市场与二十一世纪的彩电市场,变频与液晶显示引发的技术变革均在当时激发了消费者的购买诉求,将升级换代需求(更新需求 - 2)的占比拉高。我国家电的普及路径与日本相仿: 反观国内家电市场, 冰箱、洗衣机、 电视机需求更为基础的的产品也是先行出现普及, 而空调、油烟机则紧随其后。 其中对于城镇居民来说, 冰箱、电视机、洗衣机在 21 世纪初期的城镇居民中已经基本完成了普及,而具备一户多台属性、以及需求刚性较弱的品类保有量仍在稳步提升。对标日本市场,我国各品类的城镇居民保有量都仍有一定持续普及的空间;对于农村居民来说,各品类仍处在普及的前中期, 尤其需求层级更高、刚性处于相对较弱水平的产品(空调、油烟机)。 但从全国整体的角度来看,房地产拉动的新增需求与更新需求将在大部分品类中将占到主导地位。

城镇居民主要家电每百户保有量

数据来源:公开资料整理

农村居民主要家电每百户保有量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)