2006 年至 2016 年,网民规模从 1.37 亿人增加到 7.31 亿人,经过前期的快速增长后,网民规模增长率趋于稳定;网民普及率由 2006 年的 10.5%上升至 2016 年 12 月的 53.2%。

2012 年 6 月-2016 年 12 月中国网民规模和互联网普及率

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国工具软件市场供需预测及发展趋势研究报告》

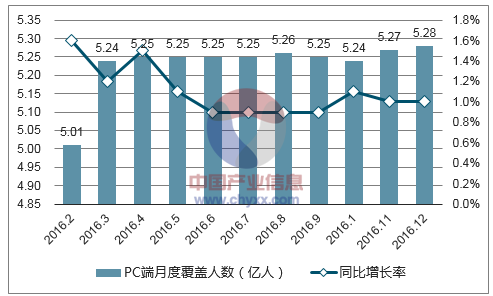

截至 2016 年 12 月, 我国网民通过台式电脑和笔记本电脑接入互联网的比例分别为 60.1%和 36.8%。同时,根据数据显示,2016 年 12月 PC端覆盖人数为5.28 亿人,PC端流量趋于稳定。

2016 年 2 月-2016 年 12 月 PC端月度覆盖人数及同比增长率

数据来源:公开资料、智研咨询整理

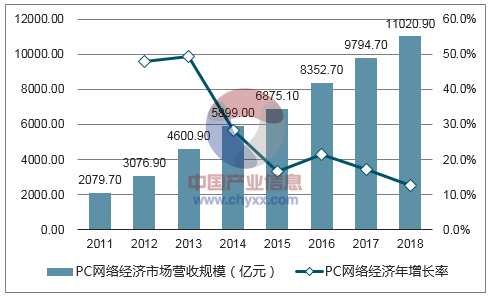

另一方面,随着网民规模扩大带来的用户流量红利,PC 网络经济规模也逐步增长,根据预测,2011 年至 2016 年,我国 PC 网络经济规模从 2,079.7 亿元增长至 8,352.7 亿元,预计到 2018 年将增长至 11,020.9 亿元,尽管增长率从 2012 年的 47.9%下降至 2016 年的 21.5%,但我国 PC 网络经济增长率依然维持在 10%以上。

2011-2018 年中国 PC网络经济市场营收规模及增长率

数据来源:公开资料、智研咨询整理

(2)用户多场景的需求决定了 PC的不可替代性

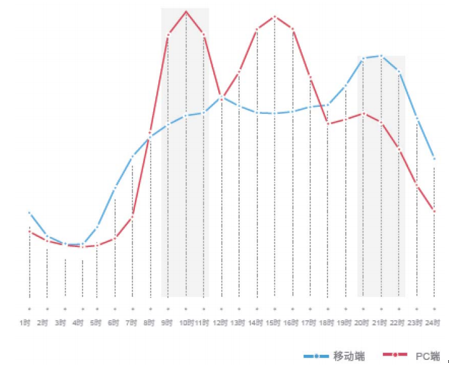

相比移动端,PC 端在工作学习、大型游戏、多任务操作等场景方面具有天然的优势,尤其在办公场景更为明显。根据统计,用户在不同的时段花费于 PC端、移动端等硬件终端上面的时间存在显著差异,具体表现为,在工作时间段(8 点~15点) ,用户使用 PC 端的时长明显高于移动端,而在休闲时间段,用户则更倾向于将主要的时间花费在移动端上面。总结来说,PC 端和移动端在应用场景、产品功能等要素方面并存互补,但PC在满足用户的办公场景需求方面更为显著,仍是用户办公的首选设备,这决定了 PC的不可替代性。

用户 24 小时上网访问量趋势

数据来源:公开资料整理

(3)不断更迭的操作系统及硬件促进了PC 端工具软件的发展

一方面,自1985 年微软推出的第一个版本操作系统(Windows 1)至今,微软共发布了多个大版本的操作系统,期间还有各版本操作系统的不断完善及更新,每更新一次操作系统,用户均需要重新安装各硬件的驱动程序,同时驱动程序的安装还可能出现问题, 而类似于驱动人生的工具软件则专注于解决用户驱动程序的检测、安装及备份等问题,既满足了用户的需求又方便快捷。

Windows 操作系统发展史

数据来源:公开资料整理

另一方面,随着互联网的高速发展,主板、显卡、声卡、硬盘等经过多次的迭代升级,至今已存在众多品牌和型号。而该众多品牌和型号的 PC 硬件产品均需要特定的驱动程序方能够正常工作。因市场上硬件品牌及型号种类众多,且不同品牌硬件之间的硬件驱动程序有可能不能够互相兼容, 而驱动程序工具软件能够有效的帮助用户解决该类问题。

2、互联网信息服务业的发展概况

(1)网站导航等 PC 端网站需要大量的用户流量

2017 年 1 月 PC端网站类别中,网站导航月度覆盖人数在 3 亿人以上,其覆盖人数为 3.23 亿人,月度覆盖人数占比达到 64.2%,该等 PC端网站需要大量的用户流量,仍为 PC端重要的流量入口。

2017 年 1 月 PC端网站类别月度覆盖人数

数据来源:公开资料、智研咨询整理

互联网行业发展呈现出一定的“马太效应”现象,即“强者愈强”的趋势。目前国内互联网行业基本已形成百度、阿里、腾讯、360、搜狗等巨头鼎立的局面,但行业竞争仍然较为激烈,各互联网企业为保持优势地位,需要从各用户流量较多的企业中获取流量导入服务,并形成广告联盟,进而稳定其市场份额。

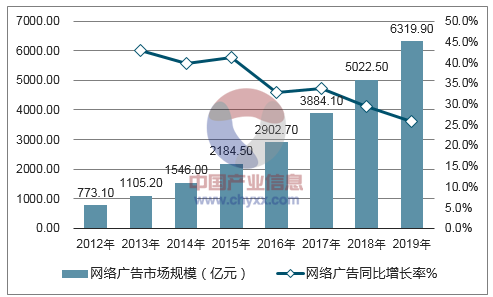

2016 年中国网络广告市场规模达到 2,902.7 亿元,同比增长 32.9%,在持续几年保持高速发展之后,未来几年市场规模扔保持较高水平,但增速将趋于平缓,预计至 2019 年网络广告市场整体规模有望超过 6,000亿元。

2012-2019 年中国网络广告市场规模及预测

数据来源:公开资料、智研咨询整理

随着网络广告市场规模的持续扩大,行业中的百度、360、2345等企业的广告业务收入也持续提升,相应地,投入到获取用户流量的成本也逐年上升。下游客户获取流量的成本逐年上升将为驱动科技等提供网址导流服务企业的发展提供保障。

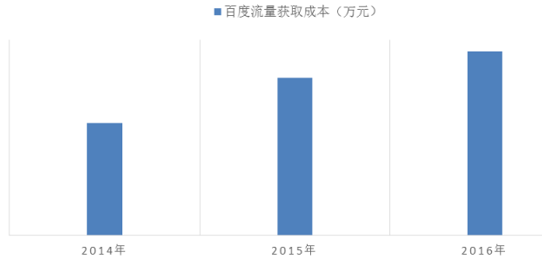

百度的流量获取成本从 2014 年的 632,815.50 万元增长至 2016 年的1,037,251.60 万元,增幅达到 63.91%。

2014-2016 年百度的流量获取成本

数据来源:公开资料整理

360 的互联网服务成本从 2014 年的 177,497.50 万元增长至 2015 年的216,144.67 万元,增幅达到 21.77%。

2014-2015 年 360 的互联网服务成本

数据来源:公开资料整理

2345 的网站推广与营销业务成本从 2014 年的 2,673.12 万元增长至 2016 年的 14,903.07 万元,增幅达到 457.52%。

2014-2016 年 2345 的网站推广与营销业务成本

数据来源:公开资料整理

未来,随着用户需求不断地变化以及软件企业持续地创新,工具软件种类将越来越多,行业内的参与者也将进一步增多,行业将呈现出更新颖、更丰富的发展态势。但驱动工具软件这一细分领域技术门槛高、要求经验丰富,同时,由于涉及到用户底层数据的应用,对软件的安全性要求非常高,参与者想要进入这一领域面临的阻碍较大,因此,在可预期的未来一段时间内,驱动工具软件领域仍将由驱动人生、驱动精灵、驱动大师等少数几款软件主导。

经过 20 多年的发展,我国网民规模全球第一,已成为名副其实的互联网大国,截至 2016 年 12 月,我国网民规模达 7.31 亿人,全年共计新增网民 4,299万人,互联网普及率为 53.2%,较 2015 年底提高2.9 个百分点。伴随着网民规模的扩大及互联网普及率的提升,我国 PC网络经济也呈现出较为强劲的活力,据预测,2011 年至2016 年,我国 PC 网络经济规模从 2,079.7 亿元增长至8,352.7亿元, 2016年增长率达到21.5%, 预计2018年将增长至11,020.9亿元,增长率将达到 12.5%。在移动互联网浪潮的冲击下,我国 PC 网络经济市场规模、增长率并未出现明显的萎缩迹象,整体保持平稳增长的态势,且中长期仍将保持稳定增长的趋势。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)